本文来自“Kevin策略研究”微信公众号,作者为KevinLIU。

在相对平静了两天之后,隔夜美股再度出现大幅波动,标普500指数下跌3.8%,纳斯达克指数下跌3.9%,虽然略小于周一的跌幅,但同样非常显著。从盘面上看,依然是呈现尾盘(当地时间3点半之后)加速下行的态势。与此相应的是,VIX波动率再度明显上行但并没有超越前期的高点,而美10年期国债收益率盘中一度触及2.88%的高位。受此影响,亚太市场开盘也多数下跌,目前跌幅普遍在3~4%左右。

从触发市场再度大幅调整的原因来看,外部因素上尚未出现太多波澜:美国国会参议院两党领袖此前达成了一项两年的预算协议,目前尚未通过投票,存在再度关门的风险(国会需要在北京时间9号下午1点前达成一项临时支出法案,以避免政府再度陷入关门境地,上一轮临时支出法案2月8日到期)。另外,整体四季度业绩情况依然维持强劲,根据Bloomberg的统计,目前已经披露完毕的67%公司中,81%的公司业绩均好于市场预期。

因此,我们认为隔夜市场的再度调整是前期市场剧烈波动后的在情绪和交易行为上的延续:

1)一方面,经过了周初的剧烈波动之后,看空VIX的ETF产品(XIV)已经决定提前清盘;而因为波动率大幅跃升后更多的量化或风险平价等策略基金可能因为需要基于新的更高波动率假设来调整其仓位和杠杆水平有可能也带来了进一步的抛售压力;

2)另一方面,隔夜美债收益率盘中冲击2.88%的近期高位可能再度加剧了市场对于利率上行带来压力的担忧情绪。实际上,周二周三市场反弹并企稳后,波动率并没有大幅回落也侧面表明市场情绪尚未得到完全修复。

虽然我们认为中期而言由情绪而非基本面导致的下跌不会扭转中期趋势、特别是基本面依然稳健的背景下;但短期而言,恐慌情绪和交易行为主导的市场下跌很难完全用基本面因素解释,因此也完全存在继续波动、甚至超调的可能性。

从投资者情绪和资金流向上看,大幅下跌引发的恐慌情绪需要时间缓解,仍存在负向螺旋和蔓延风险的可能性,进而导致“拥挤交易”下的抛售风险。市场再度出现如此大幅的下跌会使得投资者担心是否有更大的隐藏的风险,进而吓退此前往往buyon dips的抄底者;另一方面,在投资者普遍累积了相当可观的收益之后,在不确定市场前景的情况下,也可能会选择暂时离场并锁定收益。因此,这种情绪引发并加剧的下跌,可能需要情绪和市场的企稳来逐渐消化,才能吸引投资者再度入场。

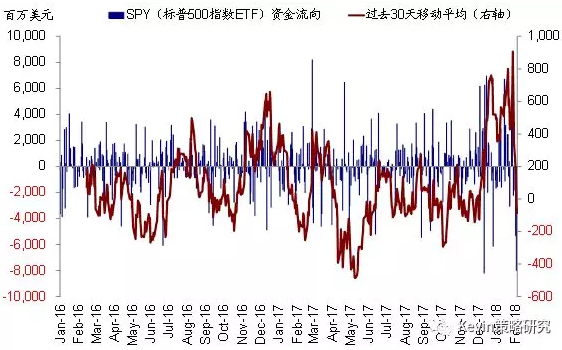

这一点从资金流向上可以得到验证。自上周五市场波动以来,追踪标普500指数的主要ETF产品如SPY出现了非常显著的赎回和资金净流出迹象,2月1日以来累计净流出规模175亿美元;而EPFR统计的美股市场本周(截至本周三)资金净流出340亿美元,这是其有数据以来(2000年)最大的单周资金流出。这表明在当前的市场环境下,由于剧烈下跌引发的恐慌情绪加剧了投资者降低仓位、获利了解以锁定前期收益的需求,而资金的大幅流出又会进一步加剧市场的压力。

从一些机构投资者的交易行为看,量化或者其他策略基金不排除未来潜在的调仓压力。波动率的抬升和XIV的提前清盘本身就会加大市场的担忧情绪,而近期市场的剧烈波动可能会使得部分杠杆较高的基金面临被迫卖出压力。根据Bloomberg的初步统计,美股市场上CTA策略的基金规模可能在300亿美元,最大一只基金规模超过100亿美元。

另外,在当前的市场环境下,由于波动率环境发生了巨大的变化,有可能促使在对未来投资决策中需要重新计入新的波动率假设,而这一变化将对其投资仓位、配置、杠杆水平等等都带来更多的变化,因此不排除未来仍有进一步因为交易和调仓行为带来的波动和压力。

近期市场较为关注的看空VIX波动率的两只ETF基金XIV和SVXY本身的规模并不大,大跌之前的市值分别为十几亿美元左右;但采用其他衍生品工具看空波动率、以及基于低波动率假设的制定配置策略(杠杆和仓位)的基金规模则要大的多。甚至,对于规模更大的风险平价策略基金(riskparity)而言,由于其配置目标为降低组合风险,因此资产波动的加大也不排除反而有可能会促使其在未来降低在组合中对该类资产的配置。

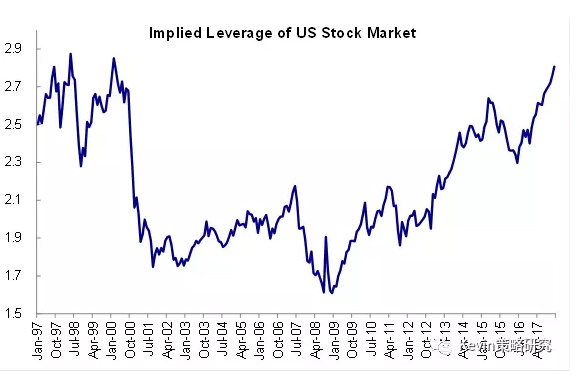

另外,一些在正常市场环境下可能并算不上非常突出的风险点,在剧烈波动的市场环境下也会进一步暴露和放大,进而加大市场压力,例如美股市场融资买入的杠杆水平(marginaccount debit balance),其规模大约为6400亿美元,占到美股市场总市值的2.2%,这一水平从2008年以来基本维持稳定,算不上很夸张;不过从debit balance和credit balance之间所隐含的杠杆水平来看,当前处于大约为2.8倍的较高水平,这在市场大跌情况下,可能意味着一方面加快止损盘和追加保证金,另一方面也意味着后续追加资金的幅度相对有限。此外,当前并不便宜的估值在短期内也无法完全起到有效的下行保护。

因此,考虑到市场连续下跌后对投资者情绪的冲击、叠加近期资金的大幅流出、以及未来仍可能存在的机构投资者调仓和配置引发的变动,我们认为短期内市场仍需要一定时间消化当前的恐慌情绪、甚至不排除再度出现波动和超调的可能性。因此,我们建议投资者保持合适仓位、防范潜在波动,有条件的投资者可以考虑采用看多VIX指数产品进行对冲。

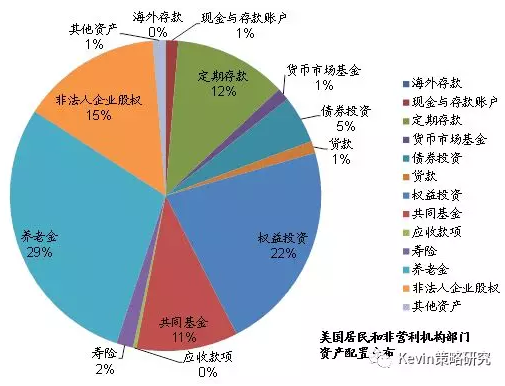

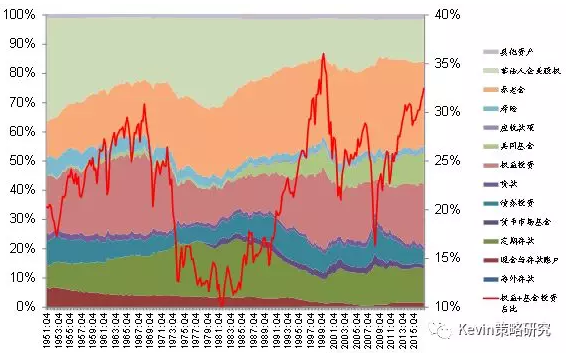

不过,中期而言,除非市场再度剧烈下跌反过来影响到了整体市场甚至经济的基本面(美国居民部门当前配置在股市和共同基金上的仓位为~32%),我们认为当前的下跌并没有彻底逆转在整体增长前景向好背景下的中期趋势。通胀预期和抬升和利率的上行固然会带来企业成本端和股票估值端的负面压力,但当前依然稳健的基本面能够为市场提供支撑,即所谓的“基本面向上+估值向下”组合。

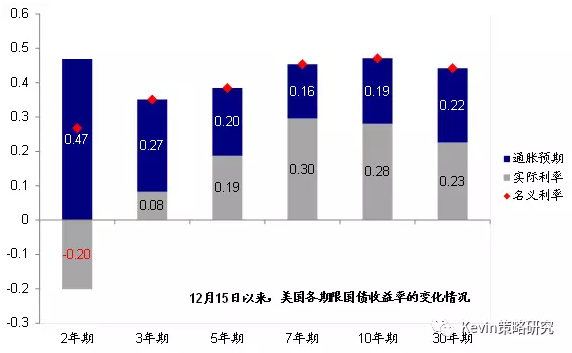

值得注意的是:1)近期美债利率上行的问题不在于绝对水平过高、而在于速度过快。从12月中旬以来上行47个基点,剧烈的抬升加大的资产价格的波动;但从绝对水平来看并不算非常高,而且从历史相关性、股债相对吸引力和美股投资回报率的基本面来看,美股市场都可以承受相对更高的利率水平,大约为3.5%左右。

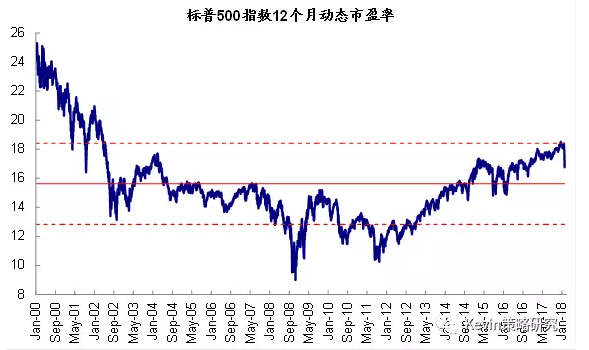

2)估值固然偏高且会受到利率上行的负面压力,但当前16.3倍的估值也并非泡沫化的程度,已经降至2016年中的水平;静态测算来看,对应3%的10年期国债和3%的股权风险溢价。

3)美股盈利依然稳健增长。四季度业绩>80%的公司均好于市场预期、且市场盈利的一致预期仍在继续上调。

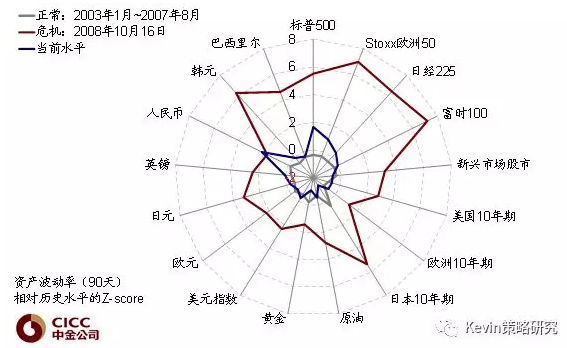

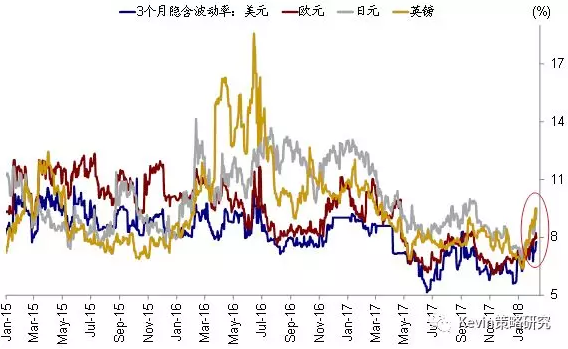

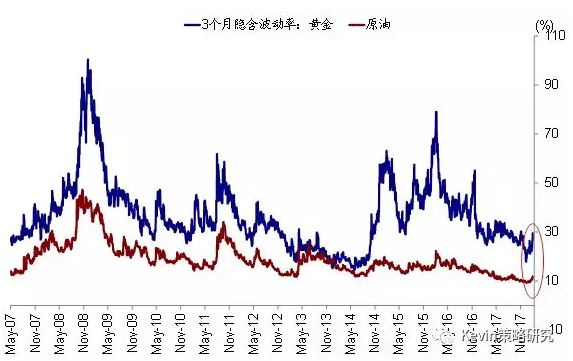

4)与历史水平相比,相比股市波动性的急剧攀升,资产价格的波动尚未明显扩散到其他资产如债券、汇率和大宗商品,尽管也所有抬升。

(编辑:王梦艳)