在2018年的开端,海丰国际(01308)就已经不平静,一方面公司全资附属的海丰船东,要行使合约价格5000万美元(3.90亿港元)的行使期权,用以建造2艘集装箱船舶来继续扩大船队规模;一方面还在花式秀着业绩,公司此前表示受益于业务量增加和营运效率提升,2017年全年业绩同比大幅增加40%,然而公司在“再仔细看了一遍财务资料”后发布更新公告表示,2017全年业绩增长将提高至50%。

就是这样一家花式秀的企业,是自上市一年后的2011年,就已经开始一路稳定上行的长牛股,2017年更是在航运和进出口贸易回暖的双增效下,走出了加速上涨的态势。

独特业务模式打造海丰长牛走势

如果在2017年初看海丰国际的财务资料,陆上物流业务占比高于海上业务的公司,为何能成为备受看好的航运标的?智通财经APP最初推荐海丰是在2017年6月,那时翻看公司数据可知,公司2016年陆上物流业务贡献的经营利润近8000万美元,远高于只有5300万美元的海上物流,而且海上物流的毛利率仅有8.2%,远远低于陆上物流17%的毛利率。

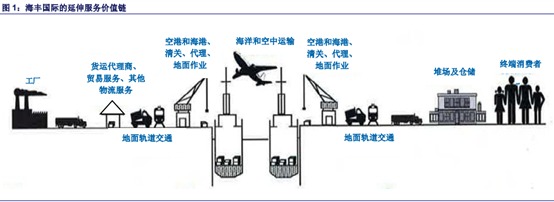

但这就是海丰独特业务模式的特色,就是由陆上业务与海上业务组合形成终端到终端的完整服务链。

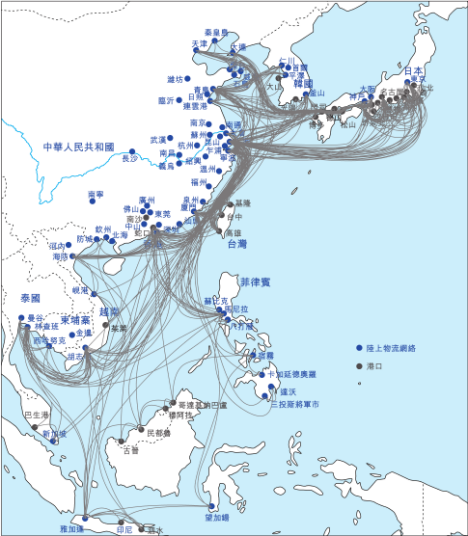

在大部分同业企业只能提供,码头到码头的货物运输服务时,海丰国际已经能实现货物从工厂到终端消费者手中一条龙的服务了,而且公司专注服务于精准的目标客户——亚洲区内的贸易市场。

公司在确定了细分客户群体和特有业务模式后,其集装箱航线和陆上物流网络图就走高频率、短路途、全流程的路线,这一系列的特点组成了海丰国际特有的延伸服务价值链。

正是这种特色,使得作为最大民营航运股的海丰国际,一直备受各大行和投资者们的关注,公司股价自2011年末股价见底后,便一路稳定上扬,仅在2015年股灾期间有所回落,在需求非常低迷、运力严重过剩导致航运业大部分企业巨亏的2016年,海丰国际仍能有稳定的业务需求,同时,这种业务模式使得公司的船队,不用完全依赖枢纽港口,从而减少转运/支线服务费用来降低成本。

此背景下,公司在2016年实现近1.23亿美元的净利润,仅比2015年下降14%,在行业对比中绝对算得上亮眼。因此海丰国际成为行业唯一的例外,在股灾情绪过去后的2016年初,公司股价立刻恢复了上行走势。

航运和进出口贸易双增效下,海丰开启加速模式

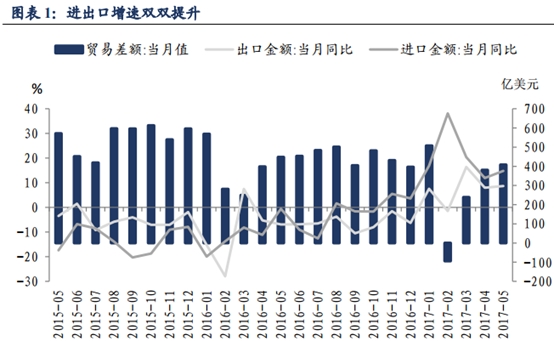

在当时看来,航运价格指数和进出口贸易数据,都显示出行业正进入回暖趋势。一方面随着欧美补库需求增强、中国进出口复苏,集运需求在逐步增长;一方面行业整体的运力增速又在非常低位运行,供需格局能够支撑集运行业继续保持回升态势。

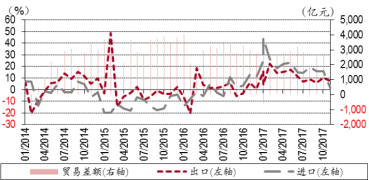

而进出口增速的双双提升,更是直接利好公司亚洲区内的市场贸易业务,叠加海丰国际当时公布的一季度数据表明,公司货运总量同比增加约15.7%,进一步验证了行业回暖逻辑,虽然平均运费下降5.3%,但是一季度收入同比增加4%至3.03亿美元,以及进出口集运价格指数持续上涨,也使得投资者信心高涨。

并且,除了当时石油价格稳定外,公司还有低于市场租船费率的船只获得,以及无新交付船只下的低资本支出等等多重利好因素,基于此,智通财经APP在6月份发文表示2017年的利润增长将非常可观,值得投资者关注。而就在那时起,公司股价正式开启了提速模式。

行情来源:富途证券

逻辑得到数据持续验证,海丰国际2017年完美收官

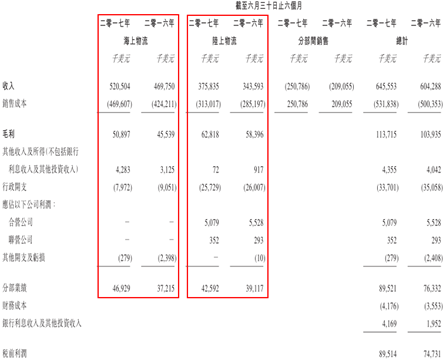

首先是8月份公司半年业绩的数据隆重出场,智通财经APP当时了解到,公司的海上物流业务的利润贡献大幅提升,已经与陆上物流贡献利润拉开一定差距。

主要原因是公司2017年上半年航运量同比提升15%至125.7万个标准箱,保持了一季度的航运量增速,而同比下降2.8%至388.1美元/标准箱的平均费率,则较一季度下滑5.3%的数据有明显收窄。

再从海上业务的成本端来看,除油价提高带来燃油成本上升之外,公司海上业务的其他成本均是下降的,致使整体毛利率上升,再叠加行政费用和其他开支的大幅降低,使得公司该业务利润贡献大幅度提升。

此前逻辑得到验证的同时,燃油成本成为业绩较明显的一个风险点,但综合来看是在可控范围内的。当时已经反弹不少的油价,使海丰燃油成本不小的上升,而那时原油库存还在大面积下降,短期内对油价仍有一定推动力,但其实结合全球限产情况的下滑,油价迅速上涨的可能性并不是太大,再叠加公司燃油储备情况来看,下半年的燃油成本最坏情况也较之上半年差不到哪去,因此海丰这个风险点仍是在可控范围内的。

如果按照当时股价推算,公司2017年市盈率估值大概率可降至14倍左右,仍在合理区间,再加上行业乐观的态势,智通财经APP认为后续仍有机会。

此后行业数据持续乐观,海丰涨势依旧。先是三季度经营数据,透露海丰业务运量、运价呈现双增长态势,公司海运量同比增长 13.7%至 190.7 万标准箱,货运代理量同比增长 9.4%至 136万标准箱,前三季度平均运价同比增长 0.3%至392.5美元/标准箱,是 2015 年以来首次正增长,最终收入实现同比增长 12.1%至 9.94 亿美元。

同时,2017 年全年进出口数据整体保持较强的增长,如以人民币计,2017年进出口金额同比增长 14.2%,结束了两年负增长的态势,实现了两位数的恢复性增长,如以美元计,中国进出口金额累计同比增速维持在两位数以上,贸易增长速度持续保持在相对高位,贸易的回暖态势依旧明朗。

同时想要提示的是,2017全年进出口数据保持双位增长,但年末进口滑落有些超预期。中长期来看,2018年主要发达经济体将持续复苏,复苏态势将传导至新兴经济体,外需会保持稳定,但受2017年高基数影响,以及主要经济体逐步缩紧货币政策,今年出口增速或将放缓。

至此,海丰国际在2017年下半年加速上升期间,以踩着20日均线稳定上行近40%涨幅的姿态完美收官,公司长牛气势依旧不减。

(文/江松华)