业绩低于预期,投资者怒抛1.98亿股,市值一天蒸发800亿美元,特斯拉(TSLA.US)暴跌12.1%令市场始料未及。

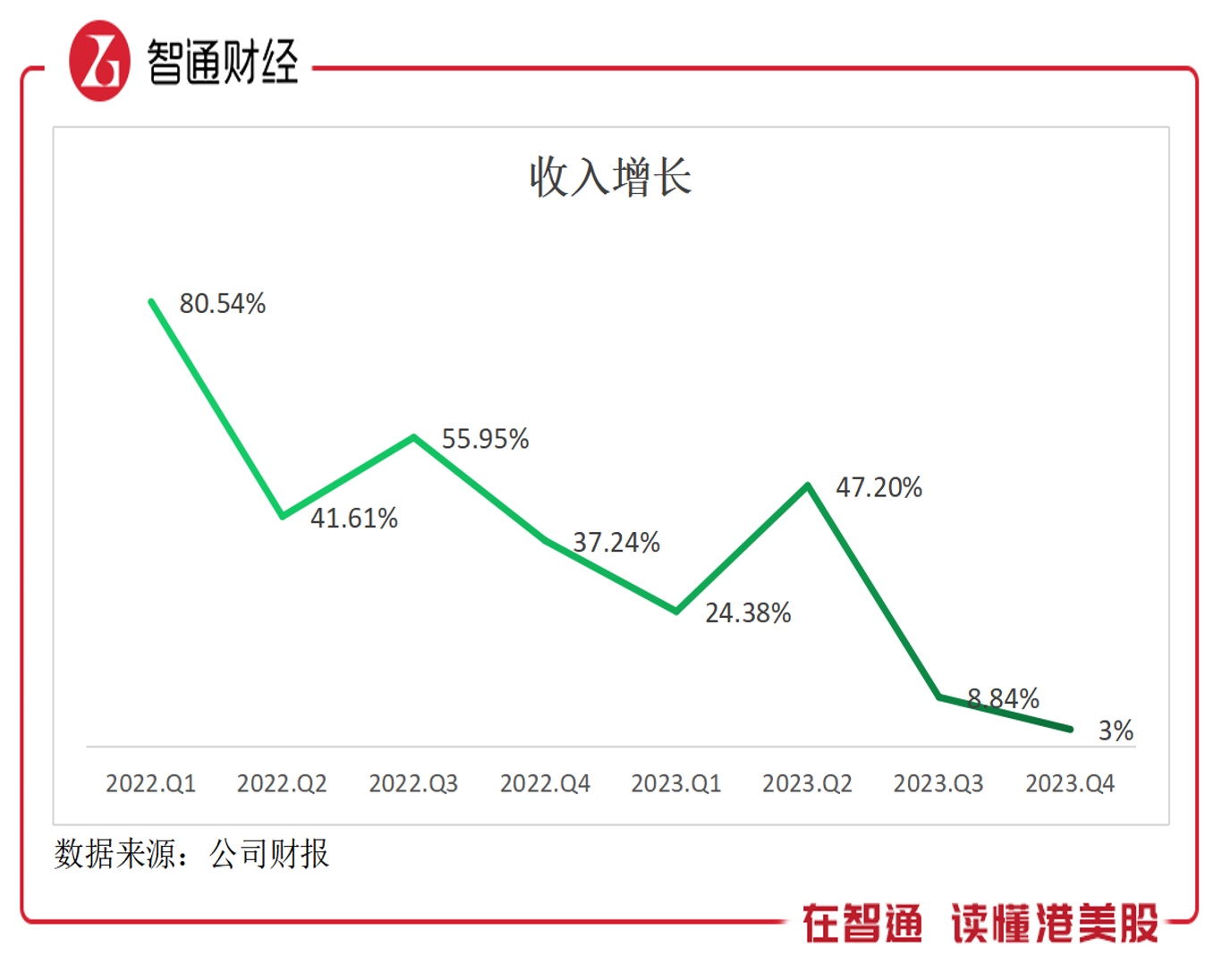

智通财经APP了解到,1月25日,特斯拉发布2024年Q4财报,Q4营业收入251.7亿美元,同比仅增长3%,经营利润21亿美元,同比下滑46%,均低于市场预期。该公司全年实现营收967.7亿美元,同比增长19%,Non-GAAP下股东净利润为108.82亿美元,同比下滑23%,股东净利率下降至11.25%。

2023年全年,该公司共交付180.8万辆,同比增长38%,新能源品牌价格内卷严重,尤其是中国市场,特斯拉在国内是第一个开启打价格战的品牌,然而大幅降价下销量仍显疲势,这也使得交付量和收入增长严重背离,同时也大幅削弱了盈利水平。同时该公司对未来悲观,表示2024年交付量增速可能会显著地低于2023年。

基于对特斯拉未来业绩担忧,投资者选择了抛售,不过作为全球智能驾驶的领头羊,特斯拉估值回撤是否是入场机会呢?

增速放缓,中国为业绩核心变数

智通财经APP了解到,特斯拉在售车型包括Model Y 、 Model 3、 Model X、Model S 和 Cybertruck,其中Model Y 和Model 3是主力车型,靠这两款车不断蚕食全球市场。然而由于新能源行业高速发展,传统车企纷纷向新能源化转型,造车新势力也雨后春笋成长起来,对特斯拉发展形成了压制。

该公司的三大核心市场,美国、欧洲以及中国,尤其是中国行业竞争激烈,价格站下两款主力车型售价不断下调,即便如此,销量增长扔低于大部分国内品牌,其实2022年以来该公司季度收入就已呈现趋势性下滑。2023年Q4,该公司的营收增速为3%,相比于2022年Q1下降了77.54个百分点。

实际上,在Q4该公司交付量为484507辆,同比增长20%,与收入增速差距将由价格下降弥补,从往季对比也可以观察到价格对公司业绩的显著性影响。在国内市场,特斯拉在2023年率先发起价格战第一枪,其中Model 3 起售价一度低至22.99万元,2024年以小鹏为代表掀起了降价潮,800V、100度电池及高阶智能辅助标配等配置都打至20万元左右,号称“保时米”的小米SU7也将在今年加入混战,素有“毛坯”之称的Model 3和Y遇到了前所未有的挑战。

特斯拉没给2024年销量预测,也说明了中国市场的不稳定因素。不过目前特斯拉品牌销量依旧占据着国内新能源车市场份额亚军,根据乘联会的数据,2023年,该公司中国销量为60.37万辆,同比增长37.3%,市场份额7.8%,仅次于比亚迪(35%),国内销量约占全球销量超三成。

值得注意的是,除了中国市场,该公司在欧美市场龙头地位稳固,比如在美国市场,2023年特斯拉 Model Y 和 Model 3 共计售出61.5万辆,市场份额高达51.7%,其他车型为传统车企的转型车型,尚无法构成竞争威胁;而在欧洲市场,Model Y销量成为榜一,市场份额也遥遥领先。显然,中国市场已成为特斯拉业绩的核心变数。

盈利下行,估值回撤中短期并不乐观

智能汽车时代下,人们的驾驶及出行需求与传统油车时代发生了翻天覆地的变化,智能体验包括内饰智能、电气智能、人机交互智能以及操控智能等成为购车的主流参考。其中智能驾驶是各大车企追逐的制高地,试图通过更高阶智能驾驶获得更高的产品力,通过价格优势获得更大的市场份额。

2023年智能化装备赛打响,并成为自动驾驶元年,特斯拉提出并成功验证了“BEV+Occupancy”这一全新的感知架构,解决了强依赖于高精地图以及对异形障碍物的识别率较低问题,国内车企以小鹏为代表开启了无图智驾的布局浪潮。造车新势力都有自身的智驾框架,但殊途同归,“重感知,轻地图”是智驾主流。

特斯拉最好的口碑FSD构架竞争优势越来越小,甚至已被国内品牌赶超,尤其是问界品牌,搭载华为系统,M7成为了爆款。特斯拉为保持产品力,保持加大投入研发力度,全年研发费用39.69亿美元,费用率为4.1%,同比提升0.33个百分点。不过对比国内造车新势力平均超过10%的研发费用率,显然是不够看的。

该公司在股东演示中称将推出高级驾驶辅助软件的新版本,称为全自动驾驶测试版或FSD测试版选项,不过该软件并不能使特斯拉的汽车实现自动行驶,仍然需要一个专注的驾驶员坐在方向盘前。该高阶版本尚无法判断与国内NOA的不同,但均需要接管,同属于L3级别,这点对于消费者而言并不会感到有差距。

其实最令投资者头疼的是,特斯拉的盈利能力季度持续下滑,2023年Q4,其毛利率及股东净利率分别为17.6%及9.9%,相比于2022年Q1分别下滑了11.5个百分点及7.2个百分点。毛利率下滑比较显著,这和上文提到的价格战密切相关,2024年价格战将更为激烈,使得该公司盈利趋势更加悲观。

该公司称将继续研发下一代车型,而下一代新车型将是“低成本的”,预计将于2025年后期投产,这相当于“期货”,未来销量难以预测,但可以看出其采取降本增效措施。当然,特斯拉除了汽车外,还布局了多项能源类业务,2023年其他能源类收入占比总收入14.8%,对收入及盈利的影响尚小。

值得一提的是,各大投行纷纷发布研报,有悲观也有乐观,其中瑞银报告指出,特斯拉下一波增长浪潮将由MODEL 2带动,MODEL 2目标将於明年下半年生产,该行料明年公司可交付13.5万辆MODEL 2,预期2026年将获更大的收益;而富瑞则认为,特斯拉今年预测有下行空间,而明年的下行空间更大,在2026年前仍面临压力。

综合看来,特斯拉业绩不及预期,国内市场是其业绩的核心变数,在激烈的价格战下,盈利趋势并不乐观,未来三年业绩压力较大,估值大幅回撤之后,中短期仍可能持续下行。