智通财经获悉,Visa(V.US)公布了截至2023年12月31日的2024财年第一季度财务业绩。得益于经济增长刺激信用卡消费支出,Visa一季度营收利润均高于预期。不过,由于占该公司40%收入的美国地区显示出消费支出放缓,该支付网络公司公布第一季度的支付量略低于预期。与此同时,该公司上调了2024财年的支出增长指引,从而导致股价在绩后下跌。尽管如此,Visa管理层表示,美国消费支付额的减速归因于季节性问题,消费支出仍强劲,数据并未表明消费群体之间存在任何有意义的行为变化。

总的来看,Visa在2024财年开局良好,收入和盈利增长强劲,这使其在动态支付领域处于有利地位。该公司继续在费者支付、新流量和增值服务领域看到重大机遇。

消费者指出仍强劲

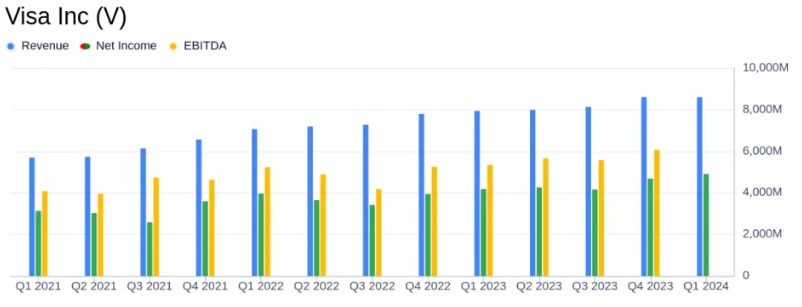

第一季度营收增至86.3亿美元,高于85.6亿美元的普遍预期,同比增长8.9%。第一季度非GAAP每股收益为2.41美元,高于分析师平均预期的2.34美元,高于2023年第四季度的2.33美元和2023年第一季度的2.18美元。

由于美国经济强劲增长,信用卡消费攀升,Visa公司公布利润超过华尔街预期。Visa逾40%的收入来自美国,美国上季度国内生产总值(GDP)折合成年率增长3.3%。伴随经济增长而来的是稳健的消费支出(约占美国经济的三分之二),以及通货膨胀的缓解、工资的上涨和接近历史低点的失业率。首席执行官Ryan McInerney在声明中称:"消费者支出保持弹性。展望未来,我们继续在消费者支付、新流量和增值服务领域看到重大机遇。”

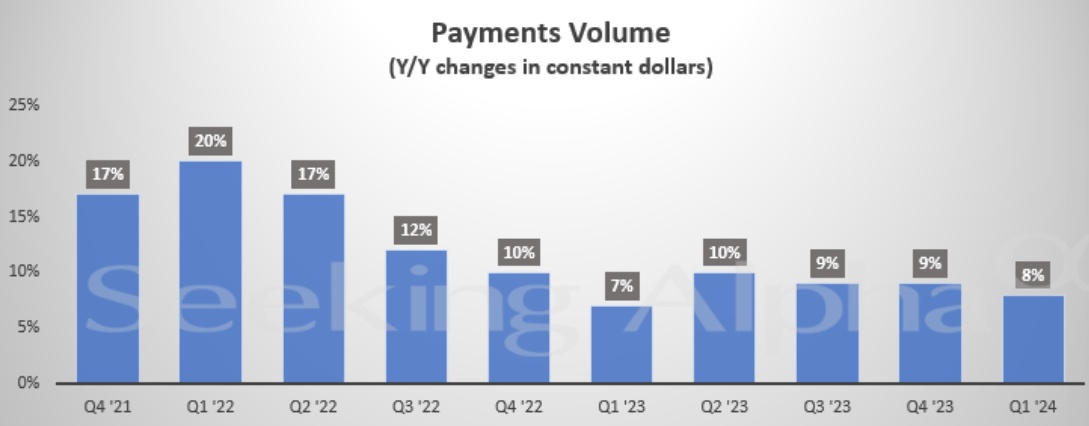

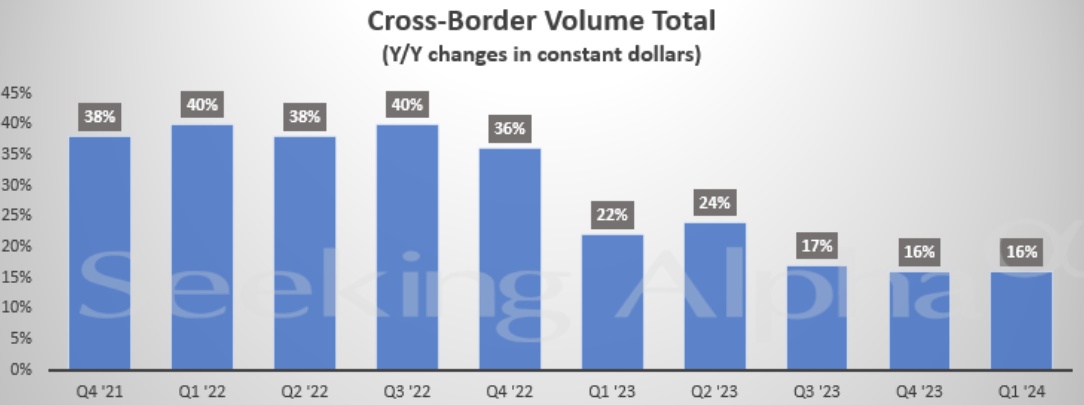

Visa一季度的总支付额为3.28万亿美元,高于第四季度的3.20万亿美元,但低于Visible Alpha预期的3.29万亿美元。按不变美元计算,支付额同比增长8%,跨境支付额增长16%,已处理交易增长9%。相比之下,第四季度支付量增长了9%,跨境支付量增长了16%,处理交易增长了10%。支出增长最强劲的地区是中欧、中东和非洲(EMEA)以及拉丁美洲和加勒比地区,这两个地区同比增长约20%。

Visa在第一季度的表现反映出支付量和处理交易的稳定增长,跨境交易量增长尤为强劲。Visa公司首席执行官Ryan McInerney表示:“我们的2024财年有了一个良好的开端……消费者支出保持弹性。我们的2024财年有了一个良好的开端。在第一季度,我们的收入增长了9%,GAAP每股收益增长了20%,这主要得益于总体支付量和已处理交易的相对稳定增长,以及跨境交易量的强劲增长。消费者支出保持弹性。”

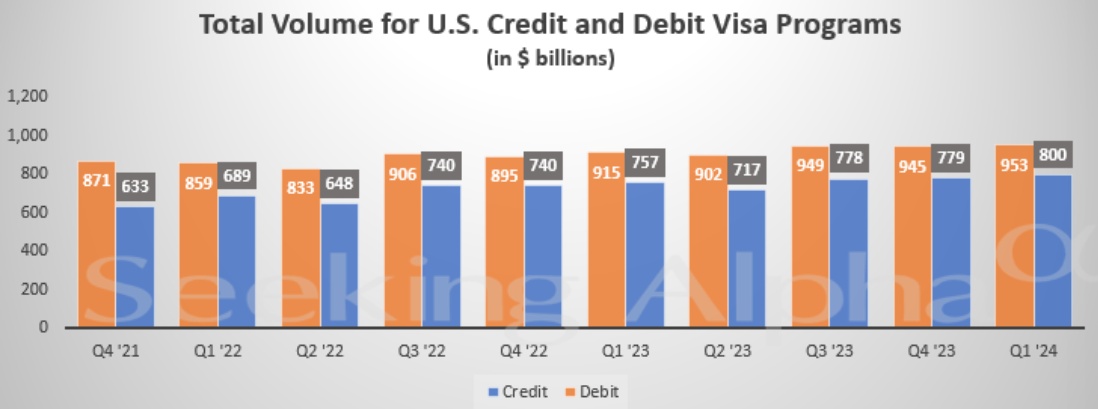

尽管盈利收益与营收超过预期,但由于支付额略低于预期,该公司股价在公布业绩后下跌。截至发稿,Visa股价盘后下跌3.4%,报263.34美元。分析师称,截至1月,美国销量放缓。瑞穗分析师Dan Dolev指出,在第一财季和1月的前三周,美国的支付量有所减速,这一趋势是由借记交易推动的。Baird分析师David Kallo则表示,尽管1月份美国交易量和已处理交易总额的减速 “不足为奇”,但这些趋势可能会导致该股 “明天温和回落”。

不过,首席财务官克里Chris Suh在财报电话会议上表示,尽管从第四财季到刚刚结束的第一财季,美国的支付量增长有所减速,但放缓只是季节性问题。他说:“综上所述,从第四季度到第一季度,美国支付总额增长下降了约80个基点,这主要是由于周末和工作日的组合不太乐观。从低到高支出的所有细分市场的消费者支出一直保持相对稳定。我们的数据并未表明消费群体之间存在任何有意义的行为变化。”

利润上升

Visa的运营效率明显体现在其GAAP运营费用的减少上,主要由于诉讼准备金的减少,运营费用下降了6%。然而,由于人员费用的增加,非GAAP运营费用增加了7%。该公司本季度的有效税率为19.1%。第一季度总运营费用为26.8亿美元,上一季度为30.6亿美元,去年同期为28.5亿美元。进而,净利润为49亿美元,同比增长17%。

Visa一直在积极向股东回报价值,以平均每股239.45美元的价格回购了1400万股,总计34亿美元。Visa通过回购和分红向股东返还了44亿美元。此外,Visa还宣布每股0.52美元的季度股息,将于3月1日付息。

展望未来,该公司目前预计2024年营收增幅为低两位数,而此前的预期是高个位数至低两位数。该公司重申了对2024财年A类普通股每股收益增长的指引。目前预计年度运营费用增长将达到低两位数,高于此前的高个位数指引。对于第二财季,Visa预计A类普通股每股收益将增长17%-19%,营收增长在中高个位数,运营费用增长在低两位数。

此前,Visa宣布收购墨西哥领先的支付处理公司Prosa的多数股权,并完成对云原生发卡处理和核心银行平台Pismo的收购。这些战略举措有望增强Visa的处理能力和对新兴支付方案的支持。该公司的财务前景仍然乐观,重点是利用其全球网络和扩大其服务,以推动未来的增长。