智通财经APP获悉,1月24日,乘联会发布车市扫描。数据显示,1月1-21日,乘用车市场零售122.7万辆,同比去年同期增长46%,较上月同期下降4%,今年以来累计零售122.7万辆,同比增长46%;1月1-21日,全国乘用车厂商批发111.0万辆,同比去年同期增长42%,较上月同期下降13%,今年以来累计批发111.0万辆,同比增长42%。

1月1-21日,新能源车市场零售38万辆,同比去年同期增长56%,较上月同期下降21%,今年以来累计零售38万辆,同比增长56%;1月1-21日,全国乘用车厂商新能源批发36.2万辆,同比去年同期增长49%,较上月同期下降34%,今年以来累计批发36.2万辆,同比增长49%。

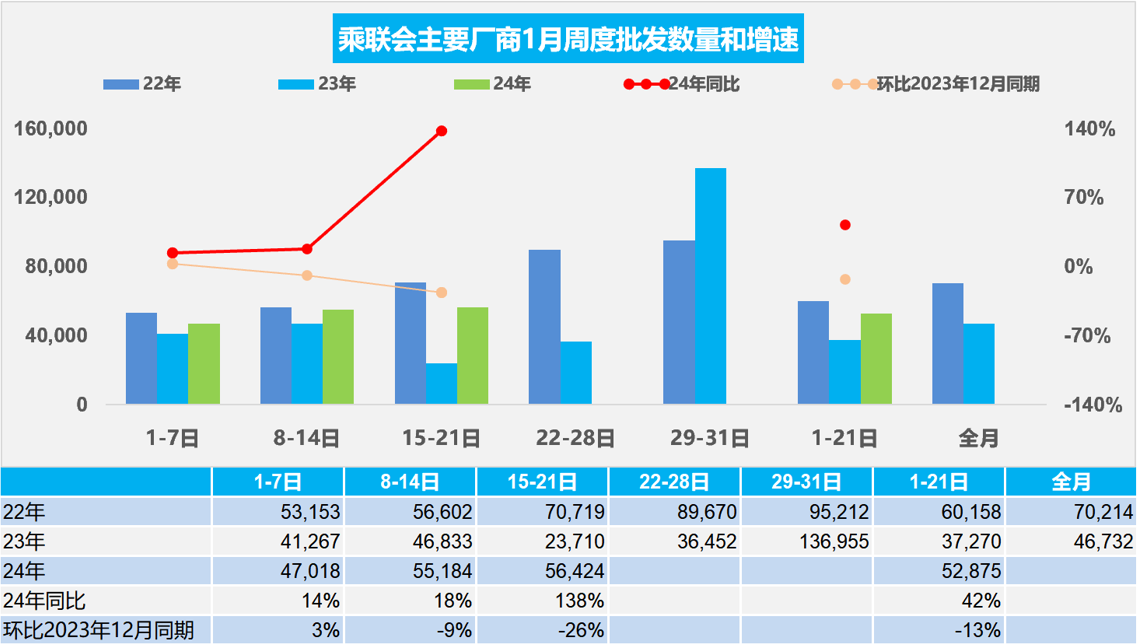

1月第一周批发日均4.7万辆,同比去年1月同期增长14%,环比上月同期增长3%。

1月第二周批发日均5.5万辆,同比去年1月同期增长18%,环比上月同期下降9%。

1月第三周批发日均5.6万辆,同比去年1月同期增长138%,环比上月同期下降26%。

1月1-21日,全国乘用车厂商批发111.0万辆,同比去年同期增长42%,较上月同期下降13%。

今年1月有22个工作日,相对2023年1月份18个工作日多4天。今年1月的厂商有效产销时间很长,因此产销的开门红效果会很突出,第三周已经体现同比的高增长效果。

每年1月的“开门红”是地方政府和车企需要共同努力的方向,但由于去年12月冲刺力度很猛,2024年车市开局压力较大。去年1月第一周厂商销量偏低,所有厂商都是在2022年底冲刺,因此2023年年初均走势不强。而2023年底的冲刺和2024年的开门红选择有差异,因此1月第一周走势总体还是不错的,第二周仍走势较好,第三周走势同比去年同期暴增而环比12月偏弱。

2023年12月中国汽车实现出口45.9万辆,出口增速32%持续强增长。2023年1-12月中国汽车实现出口522万辆,出口增速56%持续强增长。2023年汽车出口1016亿美元,出口增速69%。2023年汽车出口均价1.9万美元,同比2022年的1.8万美元,均价小幅提升。

出口增长动力是天帮忙、高质量、人努力、地缘变。中国汽车出口暴增成为世界第一,出口增长原因是全球6,000多万的国际市场需求,而中国自主品牌燃油车品质提升智能化领先带来的竞争力提升,叠加引领电动车的国际潮流带来的海外市场新蓝海。由于出口单价高,利润好,自主品牌依托出口获得巨大的利润并分担了内销的成本压力。随着前独联体国家需求逐步放缓,未来增长仍需要靠新能源增量。中国出口增长既有海外通胀、供应链困局、地缘政治、制造业产业萌发转型等窗口机会,也有入世多年积淀下的经验交流吸收,更关键的是自主品牌的自强和创新。

首先是天帮忙——中国汽车产业链韧性强。中国汽车产业链韧性强,尤其是2021年开始的世界汽车缺芯,中国车企在工信部等部委指导下实现产业链的紧密合作,确保生产稳定,成本变化不大,增强国际竞争力,实现出口和内需的良好供给保障。这体现在中国对澳大利亚、欧洲、东南亚出口暴增的效果中,这些地区都是传统的国际车企出口主销区域,我们取得了一定突破。

其次是高质量——新能源车的出口贡献增大。2021-2022年初,随着中国汽车性价比的提升和汽车独资企业的出口,中国汽车出口欧洲发达国家市场取得巨大突破。新能源车是中国汽车出口高质量增长的核心增长点,改变了依赖亚洲和非洲等部分不发达国家和市场不规范国家的出口被动局面。2020年新能源车出口22.4万,表现好;2021年新能源车出口59万辆,持续走强;2022年累计出口新能源车112万辆;2023年1-12月出口新能源车173万辆,同比增长55%,其中2023年新能源乘用车出口168万辆,同比增长62%,占比新能源汽车出口97%。

第三是人努力——自主品牌企业很努力。2023年全国乘用车车企出口表现优秀,其中奇瑞汽车922830辆、上汽乘用车685018辆、特斯拉中国344078辆、吉利汽车274101辆、长城汽车267756辆、比亚迪汽车242765辆、长安汽车191917辆、上汽通用五菱184935辆、上汽通用100006辆、江苏悦达起亚86899辆、江淮汽车85425辆、广汽传祺54798辆、易捷特53528辆、江铃福特43261辆、东风柳汽28904辆、智马达汽车24732辆、长安福特24636辆、一汽奔腾23719辆、海南海马23280辆、上汽大通21318辆。

第四是地缘变——中国出口的全面发展。前期中国对美洲的智利等国出口表现较强。2022年中国对俄罗斯出口16万辆,2023年1-12月中国对俄罗斯汽车出口91万辆,同比增长459%。12月中国对俄罗斯出口6.8万辆车,同比增长111%。由于安全原因,中国对中亚国家出口又出现强势增长,乌兹别克斯坦、吉尔吉斯斯坦等成为中国汽车出口新增长点。随着国际环境的复杂变化,平行出口爆发增长,估计2023年平行出口达到30万辆以上。平行出口的体系日益完善成熟,成为高端新能源和敏感市场出口的好帮手。

根据国家统计局数据,2023年12月,社会消费品零售总额43,550亿元,同比增长7.4%。其中,汽车消费额5,420亿元增长4%,除汽车以外的消费品零售额38,131亿元,增长7.9%。

2023年,社会消费品零售总额471495亿元,比上年增长7.2%。其中,汽车消费额48614亿元增长6.0%,除汽车以外的消费品零售额422881亿元,增长7.3%。

2023年1-12月汽车生产3011万辆,同比增长9%;新能源汽车生产944万辆,同比增长30%,渗透率31%,这是很高的增长。2023年12月汽车生产304万辆,同比增长25%;新能源汽车生产114万辆,同比增长44%,渗透率38%,这是回归平稳的增长。

目前,2023年汽车销量与房地产销量关系是37平米房/1辆车,销量的对比关系稍改善,较最高时2020年70平米一辆车更为合理。由于债务挤压,车市需求相对楼市严重低迷,作为中国城乡家庭唯一没有普及的消费品,近几年全国乘用车市场总体走势回暖,乘用车消费逐步改善,楼市投资挤压消费导致难以有效拉动居民消费的高质量发展。

随着2023年的高基数持续,汽车消费增长压力仍较大,因此促进车市消费,建议可以推动老旧车型报废更新和以旧换新、减免购车人员个税、汽车下乡、鼓励结婚购车等更多的措施,拉动购车消费促进经济增长。

2023年1-12月,动力电池装车量388GWh,同比增长32%。其中,三元电池装车量126GWh,同比增长14%。磷酸铁锂电池装车量261GWh,同比增长42%。虽然低能量密度的磷酸铁锂持续走强,但12月的三元电池装车增长46%,而磷酸铁锂电池装车量33GWh,同比增长27%,三元电池增长有所改善。

低能量密度产品占比提升。纯电动车目前主力电池能量密度区间在125到160之间。尤其2023年12月表现比较突出的是125到140的电池占比达到42%,同比上升18个百分点。四季度电池能量密度160以上的车型占比17%,相对于2020年的31%出现了明显的下降,这主要还是磷酸铁锂电池对三元替代带来的能量密度下降。而125以下的能量密度的产品从2020年高比例下降到了目前2023年12%的比例。

三元电池宁德时代(300750.SZ)的份额不断走强。磷酸铁锂电池的产品差异优势明显,比亚迪(01211)一枝独秀,宁德时代铁锂电池的占比份额从今年年初已经被比亚迪超过。亿纬锂能(300014.SZ)、中创新航(03931)、正力新能源的提升明显。