本文选自华尔街见闻旗下“全天候科技”,作者舒虹。

一个多月前,腾讯(00700)100%控股的全资子公司“腾安”获得深圳市证监局批复。腾安将以腾讯理财通为基础,开展独立的基金销售业务。

理财通是腾讯官方理财平台,旗下产品包括货币基金、定期理财、保险理财、指数基金等。拿下腾安牌照后,拥有9.8亿用户的流量巨头——微信钱包将从导流平台进化为基金销售平台,全面参与到基金客户服务、交易过程中。

全天候科技从理财通方面获得的最新数据显示,截至目前,理财通注册用户数达到了1.4亿,基金管理规模3300亿元。蚂蚁金服旗下理财平台蚂蚁财富1月8日公布的数据则显示,目前已有超过100家B端机构和蚂蚁财富达成了合作;在用户体量上,有超过3亿的余额宝用户,蚂蚁财富注册用户超过1.8亿,用户活跃度和交易量处于高位。但是为降低流动性风险,近半年来余额宝已多次主动限购,对规模进行调控。

随着牌照的获得,理财通将走上发展的快车道。腾讯支付基础平台与金融应用线(下称“FiT”)副总经理、理财平台负责人闫敏表示,理财通2014年1月上线,过去4年基本完成了底层建设,另外在监管“合规”方面做了大量改造和数据控制。

接下来是业务的翻倍增长,闫敏告诉全天候科技,2017年初理财通资产保有量还处于1200-1300亿元,年底就达到了2800-2900亿,“随着牌照的取得和金融机构合作的深入,2018年会有更好的成绩”。

手持“社交”这把利剑,腾讯已跨入金融多个细分领域,相继拿下了保险代理和基金销售牌照,腾讯信用也于近日公测。在互联网理财方面,腾讯与阿里两大巨头的竞争也不言而喻。未来腾讯能否基于社交打造一款的基金类爆款产品,有了更大的想象空间。

全天候科技曾报道,腾讯此前在基金业务上主要采取了直销模式:直连基金公司,以基金公司的名义在理财通平台上做销售,用腾讯的支付工具来进行支付。

此外,在理财通官网或微信端购买的部分基金也会通过好买财富基金代销。好买财富是腾讯控股参股的第三方基金销售机构,腾讯产业投资基金目前持有好买基金25.69%股份,为其第一大股东。

2017年9月20日,腾讯布局境内券商,宣布28.6亿港元入股中金公司,成为其第三大股东。

闫敏指出,基金牌销售照获批后,理财通的发展方向不会发生大的调整,好买基金的渠道、与中金及其他金融机构的合作也不会发生变化,但是“腾讯未来会把这个牌照的作用发挥到极致”。

目前理财通已与超过30家基金公司建立合作,未来合作平台和机构会不断增多,产品类型也将不断丰富。此外,理财通平台上还会打造一些特别的专区,如腾安的专区、好买的专区,会按照监管的要求尽快推进。

闫敏透露,2018年理财通的发展计划包括两方面:一是进一步提升有效用户的数量,截至2017年底,理财通1亿注册用户中,有效用户数约为720万,未来希望能将一二线城市成熟的用户场景复制到更广泛群体;

二是重点发力高端用户的资产配置,例如通过智能投顾提供更具附加价值的、带科技属性的理财产品。

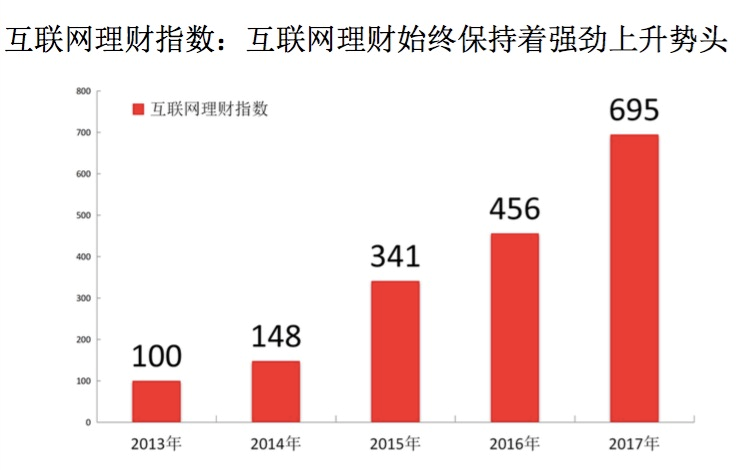

过去几年,中国互联网理财规模呈几何增长。国家金融与发展实验室联合腾讯金融科技智库发布的《互联网理财指数报告》指出,2013年至2017年,中国互联网理财规模由2152.97亿元增长到3.15万亿元,到2020年预计将达到15.5万亿元。

目前,理财通主打指数型基金。除了指数型基金,腾讯理财通上还可以买到货币基金、定期产品、保险产品和券商产品,总体上偏稳健。

腾讯FiT副总经理、金融合作和政策部负责人马晓东表示:“2017年是无风险收益类产品在高位的年份,货币基金回报率很高,很容易做起来。但是理财通也看到了一些风险。”

根据天弘基金2017年第三季度报告,余额宝规模约1.56万亿元。作为全球规模最大的货币基金,余额宝2017年一直在限额。

根据公开的数据显示,2017年5月天弘基金下调余额宝个人账户持有限额,由100万元降低到25万元,8月再次下调到10万元;12月,天弘基金宣布,将余额宝的单日申购额度调整为2万元,对于投资者个人交易账户单日累计超过2万元的申购申请将不予受理。

闫敏认为,余额宝主动限额,原因是“当金融监管稍微滞后于行业发展的情况下,有系统性的风险,国家监管要花很大力气去消化。”

“从战术角度来看,过去五年是中国货币基金发展非常快的时期,2018年,我们认为权益类的机会来了。”马晓东指出,除了货币基金,理财通也引入了权益类产品和ABS、信托等短期理财基金。

比如说2018年国家正在推养老产品,养老型产品是封闭型投资,投资期可能长达20-30年,“我们想做的是把定投和养老结合起来”,马晓东表示,中国的客户很难坚持长期投资,但是需求在演进和发展,债权基金、股票型产品、指数型产品未来会更丰富,腾讯也希望能具备影响客户的能力。

据腾讯方面介绍,未来理财通将在余额+、稳健收益、浮动收益等类别的产品上持续发力,产品创新结合生活化理财功能。

中信证券研报分析,按照东方财富2017 年基金销售的规模和利润测算,未来腾讯的基金销售佣金利润或达百亿级别。

易观互联网金融中心资深分析师李子川对全天候科技表示,如果没有销售资质,腾讯对于基金公司来说只能算是一个导流平台,不能参与到客户服务、交易过程中。基金支付挣的是流量费,有了销售资质,就可以代理销售,挣的是产品销售佣金,客户也可以留在自己平台上流转。

“此外,腾讯不仅可以自己做业务,也可以给一些互联网理财平台(比如智能投顾的)做底层支持,这也是一个业务方向。”李子川说。

诸多互联网巨头的陆续入局,正在改写基金第三方销售的行业格局。

2017年6月14日,蚂蚁金服正式上线“财富号”,全面向基金公司、银行等各类金融机构开放,同时向金融机构开放最新的AI技术。截至目前,共有25家基金公司开设了“财富号”。

闫敏认为,腾讯并非以电商见长,但是产品服务和用户触达会做得更好。腾讯财报显示,截至2017年第三季度末,微信及WeChat合并月活跃账户为9.8亿。拥有微信流量入口的理财通是一个极具有社交和互联网特色的产品。

闫敏表示,在应用过程中,理财通非常在意将社交场景和用户的日常生活息息相关,比如每月工资、日常的房贷、车贷以及信用卡等高频应用场景,都可以通过理财通提供服务。

“理财通在社交场景的应用、用户获得金融资产的易得性、便利性,会有差异化的动作。”闫敏说。

从技术层面来看,腾讯理财通还会持续加强在AI+金融领域的探索。闫敏告诉全天候科技,理财通此前一直在做相关数据的准备,尤其是在高端理财、用户资产配置方面,通过大数据深度学习达成精准推荐的目标。另外,生物识别的应用、远程智能开户,2018年也会在平台上看到一些产出。

例如,目前腾讯的资产类型有两类:稳健的类固收资产和权益类资产,对于“小白”用户,理财通系统会先将ABS等资产隐藏,随着理财金额越来越大,才会有高端专区、信托资产展示出来。这是基于腾讯大数据和对用户的理解触达形成的“千人千面”。

对于腾讯业务版图,马化腾有一个著名“两个半”论述:他说,一个是社交平台,一个是数字内容,还有半个是金融业务。

谈及对“半个”金融业务的理解,闫敏表示,金融和游戏、内容、社交不同,是更加高度专业的领域,基于国家的严格监管,意味着腾讯会更加注重和专业金融机构的合作,将“半条命”交给合作伙伴来实现。

同时金融对线下渠道的依存度仍然很大,腾讯也将会利用合作伙伴——好买财富、中金的线下渠道开展针对高端用户的线下服务。

过去几年,腾讯没有像阿里、百度和京东一样,将金融板块独立出来,而是通过并购、合资与官方申请筹集牌照。在闫敏看来,这种做法迎合了当前国家金融监管的要求,“虽然表面看起来没那么热闹,但其实腾讯在金融板块的布局并没有落后”。

相继拿下保险代理牌照、基金销售牌照后,腾讯征信也于近日开始内测。目前除了微众银行外,腾讯金融主要有两块业务:

一是支付业务,主要包括财付通底层支付平台和微信支付、QQ支付两个移动支付应用,月活跃支付账户数达6亿个,日均交易笔数超6亿笔;第二,原本基于产品形态独立存在的理财通、微黄金等产品被整合进FiT业务线下,除理财、微黄金之外还包括微证券、保险、腾讯征信等创新金融产品。加上B端服务,腾讯金融已形成较为清晰的生态圈。

可以预见,2018年除了移动支付,在理财、征信、B端服务等领域,腾讯和阿里两大巨头仍免不了几场正面对决。