本文来自辉立证券的研报《枫叶教育(01317):盈利高速增长,前景可期》,作者为辉立证券研究分析员王彦囡。

智通财经APP获悉,辉立证券发表研报称,受益于教育消费升级,枫叶教育(01317)学生人数及学费仍有较大上升空间,为未来业绩增长提供强大驱动力。枫叶教育以轻资产模式加速学校规模扩张,复制性强。此外,配股融资将加快公司于全球内学校规模的扩张,虽带来股份稀释但影响较小。

辉立证券预计公司18~19年归母净利润为5.15/6.52亿元,配股稀释后对应的每股收益分别为0.35/0.44 元/股,对应的PE分别22/17倍,给与F18财年26倍PE,对应目标价11.3港元 ,予“增持”评级。

轻资产模式加速学校规模扩张

2017财年,公司入读学生人数达到26088人,同比增加6754人(+34.9%),超额完成五五计划制定的该学年入读学生目标。截止2017年10月15日,公司入读学生总数进一步增加至28111人,同比增加36.5%。

在2017财年,公司扩张速度明显加快,共新增14所学校,带动总体可容纳人数增加8620人至38660人,整体使用率提升3.1pct至67.5%。其中新增初中和小学各四所,带动初中及小学人数比例均有所增加。

公司预期于2019/2020学年末将实现入读学生总数4万名。在内生+外延的战略性扩张策略指引下,辉立证券持续看好公司未来几年的学校规模扩张及业绩增长前景,公司大概率将超额达成目标。

利润同比增长超三成,增速亮眼

根据截止2017年8月31日年度报告,枫叶教育实现收入10.83亿元人民币,同比增长30.5%,毛利5.39亿元,同比增长34.4%,经调整纯利4.14亿元,同比增长34.5%,对应每股收益30.63分(+32.5%),拟派发末期股息7.2分,加上中期股息全年共派息12.5分人民蔽,派息率达40.8%。

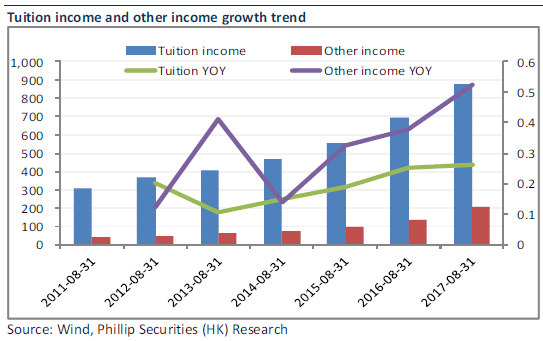

学费收入占比八成,为主要的收益来源

学费及寄宿费收入8.78亿元,同比增26.3%,增长主要是由入读学生人数增加以及学费上涨带动。于其中,高中学费比例有所下降,占比43.2%,初中和小学比例有所提升,分别为15.1%和17.5%,幼儿员及外籍子女学费占比分别为3.3%和1.9%。

除学费外,其他收益增速亦非常强劲,同比增长52.3%至2.06亿,主要因提供校服增加及其他服务增加所致。

学费收入和其他收入增长趋势:

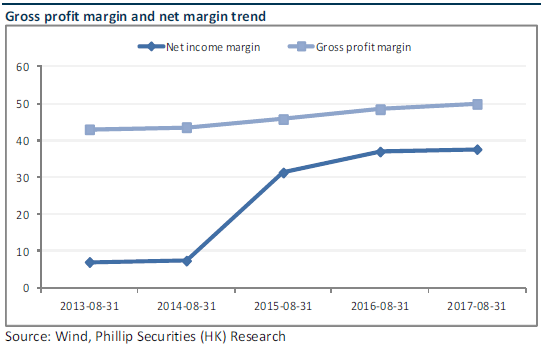

费用率下降,盈利能力同比改善

销售费用率和管理费用率分别同比下降0.45pct、0.51pct,反映公司较强的费用管控能力。

受益于学校利用率提升以及学费增加,毛利率同比升1.4pct至49.8%,净利率同比升0.64pct至37.57%, 反映公司经营效率及盈利能力在不断提升。此外,轻资产模式运营为公司带来良好的财务表现,期内经营性现金流为6.99亿元,同比增31.1%,账面资金16.49亿,同比增33.2%。

毛利率及净利率趋势:

持续收购加快扩张步伐

公司于12月14日以8904万元人民币代价收购深圳伊斯顿国际教育投资55%的股权,这是公司首次进军广东和深圳市场,预期将为后续在其他一线城市的扩张提供良好契机和示范作用。

此外,公司还于1月25日以1.5亿人民币的代价收购美舍前沿、美文前沿、常春藤前沿、美华前沿、美成前沿各自100%的股权,获得海口市3所学校1所幼儿园及1个青少年培训中心的营运权。预期本次收购将有助于公司于海南省的业务规模扩张,有助于增厚公司整体业绩和盈利能力,巩固教育行业的领先地位。

配股融资助力海外扩张

公司以每股9.1港元发行1.1亿股配售股份,发行股价较2018年1月11日的收市价9.8港元折让约7.8%,配售股份占公司已发行股本的7.97%,占发行后的7.38%。所得款项9.89亿港元将用于支撑多项潜在海外收购事宜。辉立证券认为,本次融资将加快公司于全球业务版图的扩张步伐,为后续业务发展打开空间。

教育消费升级带来的入读学生人数持续增加以及学费较大的上涨空间,为未来业绩增长提供强大驱动力。此外,配股融资将加快公司于全球范围内学校规模的扩张,虽带来股份稀释但影响较小。

辉立证券预计公司18~19年归母净利润为5.15/6.52亿元,配股稀释后对应的每股收益分别爲0.35/0.44元/股,对应的PE分别22/17倍,给与F18财年26倍PE,对应目标价11.3港元 ,予“增持”评级。

风险提示:政策变动风险;海外扩张不及预期;业绩增速不及预期;学校品牌和声誉受损。(编辑:胡敏)