文 | 尹东

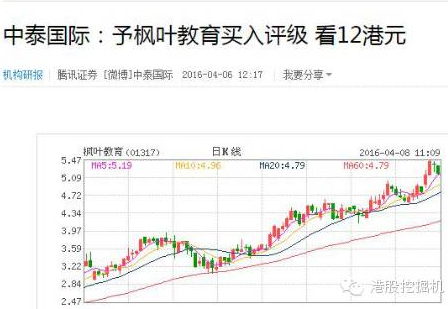

近期,枫叶教育(01317.HK)可谓风头正劲,一大波机构纷纷推荐。智通财经粗略统计,包括中泰国际、野村、法巴、申万宏源、国信香港、建银国际等机构纷纷给予其买入或增持评级,目标价位最高的看多至6.0港元,较8日收盘价5.28港元高出13.6%。

事实上,自2014年11月枫叶教育在港股上市以来,叫好声有之,质疑声也有之,这两方面的声音都没有停止过。然而,被称为“中国学历教育第一股”的枫叶教育,凭什么被这么多机构追捧?枫叶教育到底值不值得买?

机构纷纷追捧 不乏“亮瞎眼”的乌龙推荐

具体有哪些机构看好枫叶教育?不看不知道,一看吓一跳。

从今年开始,多家机构首次覆盖该股,并给予其买入评级。1月5日,建银国际首次给予枫叶教育“跑赢大市”评级;1月26日,野村首次给予枫叶教育买入评级;2月15日,京华山一首予买入评级;3月11日,国信香港首予买入评级;3月15日,第一上海首予买入评级。

券商等机构对枫叶教育的关注在4月5—7日的三天里达到高潮,其中不少是重申看好,给出的目标价也是升了又升。“港股挖掘机”注意到,中泰国际、国信香港、法国巴黎银行、野村证券、申万宏源和建银国际在这期间纷纷发布研究报告,给予买入或增持评级,目标价在5.4港元到6.0港元之间。

智通财经梳理发现,这些机构看好的理由大致相同,无外乎学校利用率改善、学费和学生人数增长有望推涨收益、轻资产运营模式将提升股本回报率等。

其中,不乏一些“亮瞎眼”的推荐。例如有媒体曝出某机构给予其目标价12港元,但仔细阅读内文才发现,实际给出的目标价是5.51港元。

不管前述“乌龙”是怎么发生的,在机构纷纷看好的情况下,枫叶教育股价连创新高却是不争的事实。4月6日,该股一度触及上市以来的最高点5.47港元,离不少机构的目标价十分接近。

截至8日收盘,该股下跌2.04%,收报5.28港元。据统计,从2月份以来,枫叶教育累计涨幅高达44.7%,而同期恒生指数仅上涨2.4%。

不求合理回报型学校?

资料显示,枫叶教育的第一所学校于1995年在中国大连成立,后于武汉、天津、重庆、镇江、洛阳、鄂尔多斯、上海、平顶山、义乌等地经营近40所学校,包括幼儿园、小学、初中、高中以及外籍人员子女学校,是中国最早的中外合作办学教育机构,也是目前中国最大的国际学校办学团体。公司于2014年11月底在香港主板上市,截至今年3月底的在校学生总人数为19353人。

上市之初,伴随枫叶教育的质疑声就不绝于耳。《中华人民共和国教育法》规定,任何团体或个人均不得以盈利为目的开办学校或其他类型教育机构,然而,开办民办学校可取得合理回报。根据相关规定,民办学校分三类:以捐资举办的民办学校、出资人要求合理回报的民办学校及出资人不要求合理回报的民办学校。

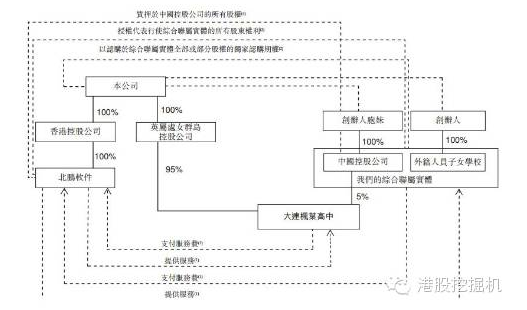

枫叶教育旗下学校就是以出资人不要求合理回报的民办学校。然而,其通过全资控股大连北鹏软件开发有限公司,然后签订一系列合约分配协议,由北鹏软件以服务收费的形式,获得枫叶教育旗下学校的几乎全部利润。

市场分析人士向智通财经表示,枫叶教育实质上是以盈利为目的的企业法人,一方面,不要求合理回报型学校豁免企业所得税,如果这一定位被取消,则将提升公司税负;另一方面,如果政府认定向北鹏软件支付服务费的合约结构实际属于股利分配,则这一合约结构将不再合法,股利分配渠道将面临重大风险,同时,“不要求合理回报型学校”的定位也不再合法。

VIE“地雷”何时引爆?

前文提到,枫叶教育通过一系列合约来获取利润。业内人士透露,这实际上是一种采取VIE架构规避政策风险的做法。

VIE架构也称为“协议控制”,是指境外上市实体与境内运营实体相分离,境外上市实体通过协议的方式控制境内运营实体,使该运营实体成为上市实体的可变利益实体。这种安排可以通过控制协议将境内运营实体的利益转移至境外上市实体,从而使境外上市实体的股东(即境外投资人)实际享有境内运营实体经营所产生的利益。

依据《中华人民共和国中外合作办学条例》,中外合作办学者不得举办实施义务教育。依据《中华人民共和国外商投资产业指导目录》,普通高中教育仅限合作经营。

大连枫叶因提前于此两项规定获得办学资质,不受上述条例限制,但新设立学校受此规定限制。除大连枫叶之外,枫叶教育的其他区域公司(学校)通过VIE结构来规避外资不得举办义务教育、普通高中仅限合作经营的政策限制。

然而,这种安排并不完美,VIE架构在中国法律规范下仍处于“灰色”地带,保留、约束和取缔VIE结构的声音一直并存,尤其像国家重点关注的教育领域,未来是否会出台文件禁止这种合约安排,现在仍不能否认这种可能。

有分析指出,如果做出最坏的打算,则枫叶教育旗下国际学校可能面临着吊销执照、限制或禁止关联交易、罚款、重组、资金冻结以及刑罚等多项处罚措施,由此将给枫叶教育的股东带来严重损失。

如何抵御不断加剧的行业竞争?

作为一所国际教育学校,枫叶集团的教育模式是与加拿大等国家合作,向学生提供双语、双课程和双文凭的高中教育,高中毕业生可以获得加拿大BC省高中文凭和中国高中文凭。 然而,获得中国高中文凭,并不意味着可参加中国高考,枫叶教育学生参加中国高考时面临重大劣势(外籍学生除外),海外留学几乎是其高中毕业生的唯一升学路径。

此外,目前,市场上存在多种出国留学前高中教育产品,亦不排除教育产业化推动更多的教育产品出现,由此将削弱BC省高中教育课程的全球竞争力,从而对枫叶教育的招生构成重大影响。

英国国际学校咨询集团(ISC)一项研究显示,全世界范围内没有哪个区域的国际学校发展速度能够超过亚洲,而国际学校创办最成功的地区是中国内地。15年前,中国内地只有12所国际学校,现在这一数字已经逼近600。

数量的剧增代表着民办国际学校行业的竞争加剧。还有一个现象是,民办国际化学校的市场竞争中,增加了不少房地产机构或其他投资机构,比如碧桂园已在广州、贵阳、兰州等地建成碧桂园国际学校。

业内人士向“港股挖掘机”分析指出,类似大的地产机构进入国际教育产业,有天然的土地优势,从而在教育投入成本上产生优势。

而随着国际学校竞争压力的增大,可对类似枫叶教育这样的机构带来价格受压、减低经营利润、失却市场份额、重要员工流失及资本开支增加等考验。