2017年是“童装市场爆发的元年”,是服装行业内的普遍认识。在此背景下,童装行业有望迎来新一轮的投资热潮。为什么抛出这个观点呢?这还要从361度近期发布的一则公告说起。

2月5日,361度(01361)公布,361°童装2018年第三季的订货会订货价值(以批发价值计算)达到低双位数同比增长。自2015年第一季度以来连续15个季度得到改善。

公告称,361°童装为集团内独立营运的业务单位,主要提供3至12岁儿童适用的运动鞋履、服饰及配件产品。2018年秋季订货会,鞋履、服饰及配件订单分别占42.5%、55.2%及2.3%。鞋履在平均售价方面取得低单位数增长。服饰在订货量方面取得接近25%的增长,在平均售价方面取得高单位数增长。

童装的增长速度已经高于主品牌业务,这个板块也将成为集团未来新的增长亮点。

三大因素驱动,童装市场正悄然崛起

在智通财经APP看来,361度童装订货数据取得快速增长并非偶然,种种迹象表明,童装行业的景气度在不断提升。

第一,二孩出生数量占新生儿总数过半,童装有望成为消费热点。

随着8090后进入婚育高峰期,2012年以来中国迎来第四次婴儿潮。与此同时,国家在2013年11月与2015年10月,相继启动实施了“单独二孩”和“全面二孩”政策。在婴儿潮和二孩政策放开双重因素驱动下,我国儿童数量出现较快增长。

国家统计局数据显示,2011-2015年我国0-14 岁人口数量逐年攀升,2015年增速达到7.26%,人口数达到2.42亿人: 2016 年0-14 岁人口数量占总人口比例达到16.64%,为2010 年以来的最高值。

2016年和2017年,中国出生人口分别为1786万人和1723万人,高于“十二五”时期年均出生1644万人的水平。其中,2017年二孩出生数量达到883万人,占比进一步提高到51.2%,比上年提高11个百分点。

根据联合国测算,我国2012年0-14岁人口增速由负转正并在此后8年内持续正增长,人口数将于2020 年达到2.61亿峰值。

庞大的适龄消费人群为童装市场发展奠定了基础。有机构预计到2020年,我国童装市场规模将突破2800亿元,较2016年1500亿的市场规模提升8成以上。

当然,这种提升除了受到儿童绝对数量的增长外,消费升级也是不可忽视的一方面。

第二,消费升级推升童装消费需求。

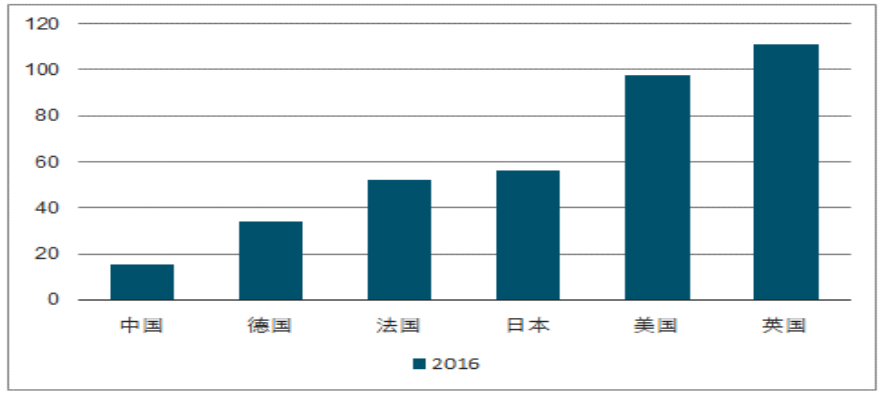

根据智研咨询整理的数据,,2016年我国童装人均消费额为16美元,约为日本人均消费的1/4,英国人均消费的1/8。

随着我国居民人均可支配收入不断提高,生活消费水平的不断提升,这个差距有望逐步缩小。截至2016年我国城镇居民人均可支配收入同比增长7.8%达到33616元,增长7.8%,农村居民人均可支配收入同比增长8.2%达到12363元。

再加上中国目前主流的家庭结构为4+2+1的模式,儿童消费支出实际上有两代人财富积累作为支撑。伴随着优生优育的育儿观念影响。童装作为儿童消费中占比相对大的品类,将受益于本次消费升级。

第三,童装市场集中度在加速提升。

从经济学角度来看,消费品市场免不了从完全竞争向垄断竞争过度的过程,这个过程必然会令一部分企业率先崛起,从而给市场留下投资机会。

那么,目前中国童装市场的竞争格局是什么样的?其中又有哪些企业值得重点关注呢?

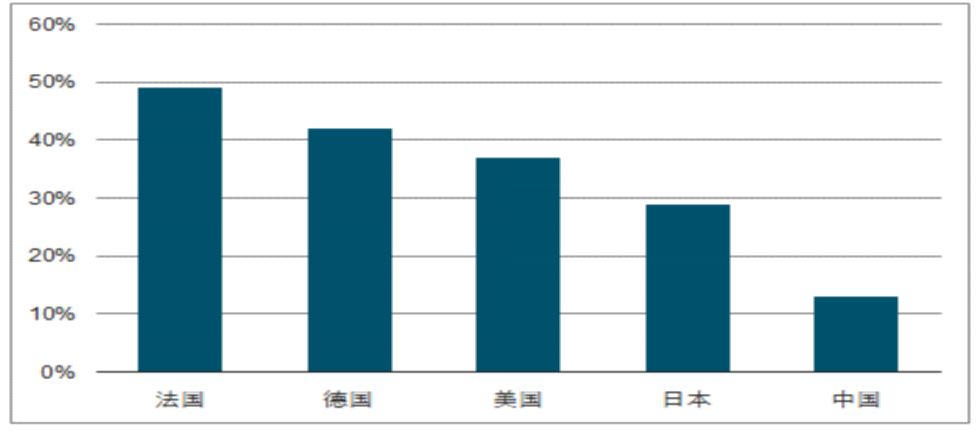

根据智通财经APP的了解,由于中国童装行业起步较晚,以销售额计算,我国童装企业前十名的市占率仅有10%出头,远低于部分发达国家40%以上的水准。

不过,我国童装市场集中度虽然分散,但目前正处在快速集中的过程当中。据统计,2013年我国童装市场前十大企业的市场份额为9.3%,但到2016年这一数字已经提升至12.2%,较2015年的10.8%提升1.4个百分点。

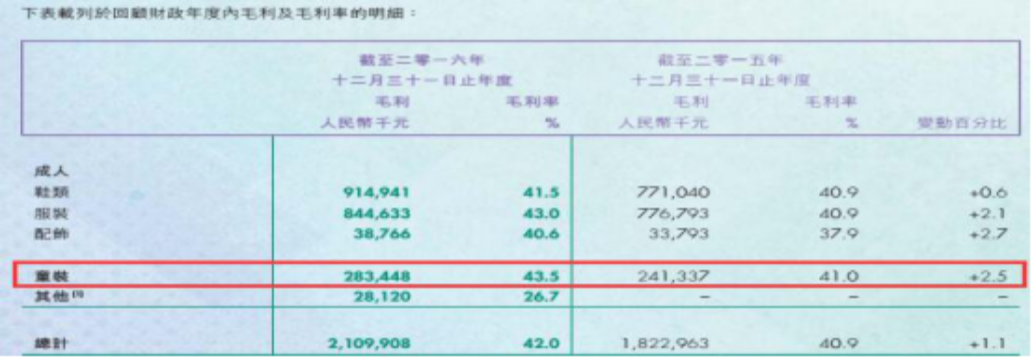

这种改变,直接受益的是行业中的龙头企业。智通财经APP注意到,A股上市公司,森马服饰(002563.SZ)旗下的童装品牌,巴拉巴拉的市场份额在近年来提升显著,2016年已经占到整个市场份额的5%,名列第一。目前,童装已经成为森马服饰最主要的收入来源,根据森马服饰2017年中期财务报告,公司在2017年上半年实现总营收44亿元,童装业务收入22.47亿元,占比50.68%,童装业务毛利率为42.57%,高于休闲服饰业务的38.43%。

2017年前三季度,森马实现营业收入80.42亿元,同比增长12.89%,来自童装服饰业务的收入增速超过20%。

由此看来,童装已经是服装行业不可忽视的业务,它未来的发展前景值得看好。那么,在港股市场上有哪些具有童装业务的企业值得关注呢?

在智通财经APP看来,361度、安踏(02020)以及李宁(02331)或许是拥有童装业务的港股上市公司中最值得关注的三家公司。

361度童装业务频频发力

首先,来看361度。

据了解,童装目前已经成为361度有独立营运业务单元,主要向消费者提供3至12岁儿童适用的运动鞋履、服饰及配件产品。

2016年361度童装业务实现销售收入约为6.51亿元人民币,占公司总收入的13%,销售额同比增长10.6%。童装业务的毛利率也高达43.5%,是361度所有业务板块中最高的。

截止到2017年中期,361度拥有核心品牌门店总数5859间,其中童装销售点总数达到1791间(735间设于361度核心品牌门店中,554间为独立街铺)。

2017年中期,361度童装业务实现营业收入3.08亿元,同比增长12.8%,占总收入的11%。根据361度披露的季度营运概要,公司童装业务在2017年下半年继续取得高单位数增长,未来童装业务有望继续成为公司发力的重点。

安踏童装多品牌策显成效

再来看安踏。

根据智通财经APP的了解,早在2008年1月,安踏就启动了儿童事业部,成为第一家试水童装市场的国内体育用品品牌。

安踏儿童的创立,主要瞄准0-14岁婴童的大众市场,儿童独立店主要位于中国二三线城市。

试水成功后,安踏加大力度开拓婴童中高端市场。2015年,安踏又推出了定位于高端市场的儿童服饰品牌FILA KIDS。

根据安踏财报显示,2017年第一季度安踏儿童产品零售额增幅逾30%。截至今年6月,安踏独立的童装门店增长到2100多家,相较于2009年的228家,番了近10倍。

2017年10月,安踏在童装领域再下一城,成功收购中高端童装品牌小笑牛100%的股权及商标。

据了解,小笑牛定位于0-14岁中高端童装市场,在香港和华南地区知名度较高,目前在香港、美国和中国共有81家门店,基本位于高端商场和购物中心,收购Kingkow后,公司能更好地免借集团优势去帮助安踏儿童和fila儿童进驻到高端商场和购物中心中。

尽管安踏的营收已经达到百亿级别,但在上千亿的童装市场面前,安踏的在童装领域的布局依然值得市场重点关注。

李宁:新品牌“李宁YOUNG”望获得市场关注

接下来,李宁。

智通财经APP获悉,2016下半年,李宁品牌对原有童装“李宁KIDS”重新规划,组建独立的童装事业部,推出全新的“李宁YOUNG”。新品牌于2018年1月1日正式推出,预计明年店铺保有量在500家左右。

据悉,李宁YOUNG将主要采取直营模式,下设两条产品线,分别针对3-6岁和7-14岁的儿童。渠道上则计划明年在二、三线城市开设500家左右实体店,电商也将成为该品牌的重要补充渠道。

2018年李宁童装品牌有望贡献4亿元以上的营业收入。

当然,上述三家企业并不能代表童装行业的全部,在笔者看来,除了上述三家港股上市公司,江南布衣(03306)、特步(01368)、波司登(03998)以及佐丹奴国际(00709)也是童装领域的布局也值得市场关注。

所谓机会是跌出来的,在行情调整的时候,更多的机会也在显现。何不趁大盘调整之时关注一下童装行业,提前布局方能收获更多。