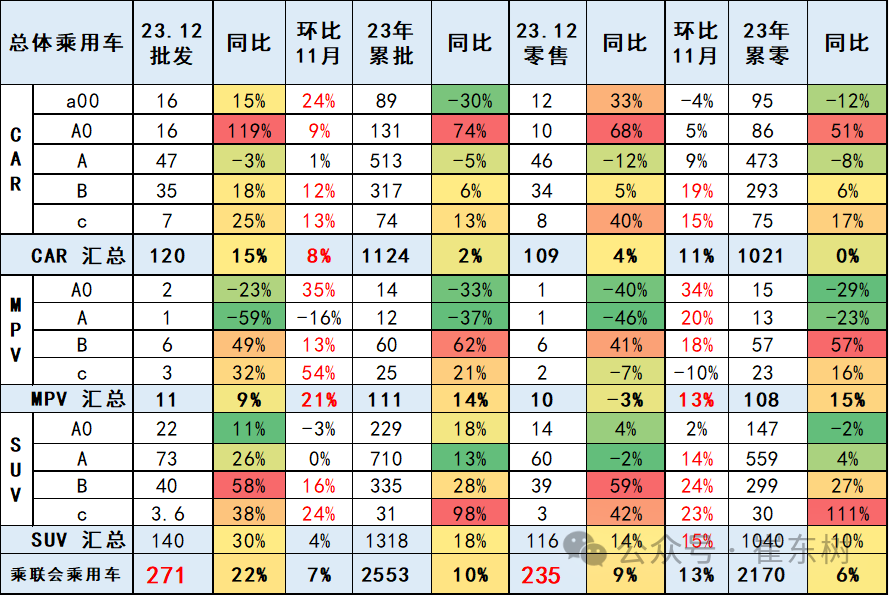

智通财经APP获悉,乘联会秘书长崔东树发文称,12月全国乘用车厂商批发271万辆,同比增长22%,环比增长7%。今年以来累计批发创历史新高达2553万辆,同比增长10%。受新能源及出口市场拉动的促进,12月厂商销量创出当月历史新高。由于企业年度目标任务和排放升级因素影响,市场价格促销力度大,消费购买热情高,

2023年12月乘用车市场批发和零售表现均较强。12月SUV零售增30%,表现较强。由于燃油车回暖带来SUV需求占比上升,轿车零售同比增15%,MPV零售同比增9%。轿车表现低于SUV,主要是A级轿车表现较差。

从结构看,低端消费低迷,高端消费较强。轿车市场的A0级表现很强;而SUV高端化较强,B级和 C级SUV同比去年较强。

一、经济型乘用车市场走势

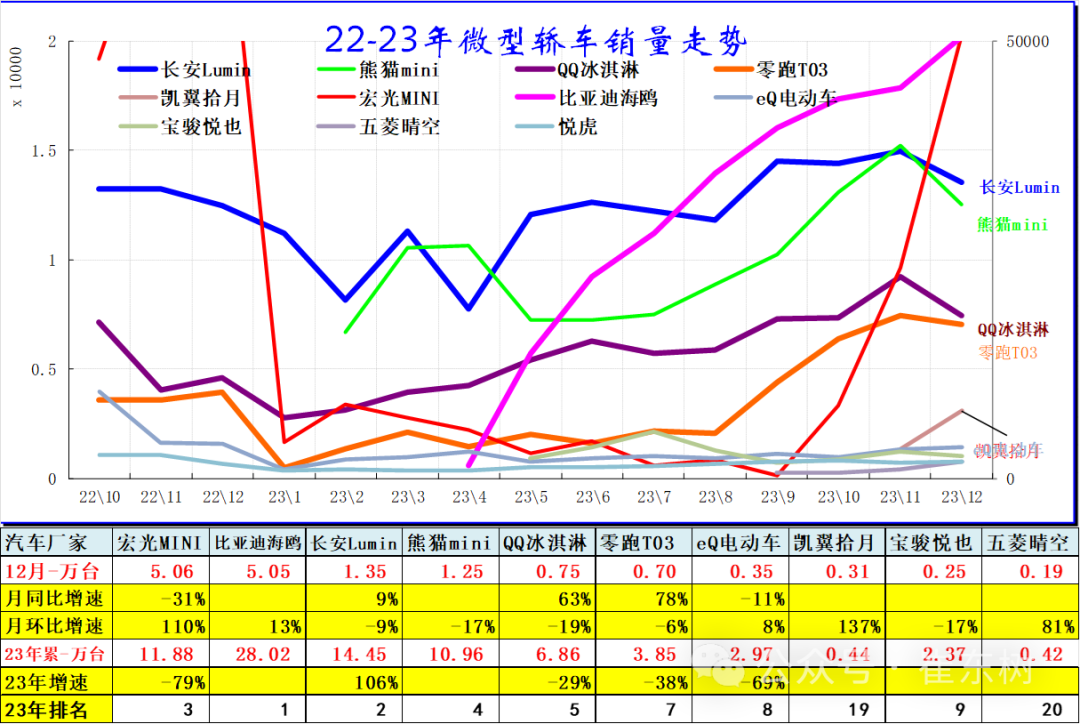

1、A00级轿车市场表现

A00级轿车2023年12月批发15.53万台,占批发份额12.91%,批发较去年同期同比增长15%,批发环比今年上月增长24%;2023年12月零售较去年同期同比增长33%,零售环比今年上月4%。2023年1-12月批发数量89.31万台,厂家批发销售累计降30%;2023年1-12月国内零售数量95.08万台,零售累计降12%。

A00级市场重回20年前的竞争格局,当年的夏利、奇瑞、吉利、长安、比亚迪均有A00级较好的产品,近期比亚迪、吉利、长安、奇瑞等多元化的A00级主力车型和新品表现突出,微型电动车逐步体现增量潜力。

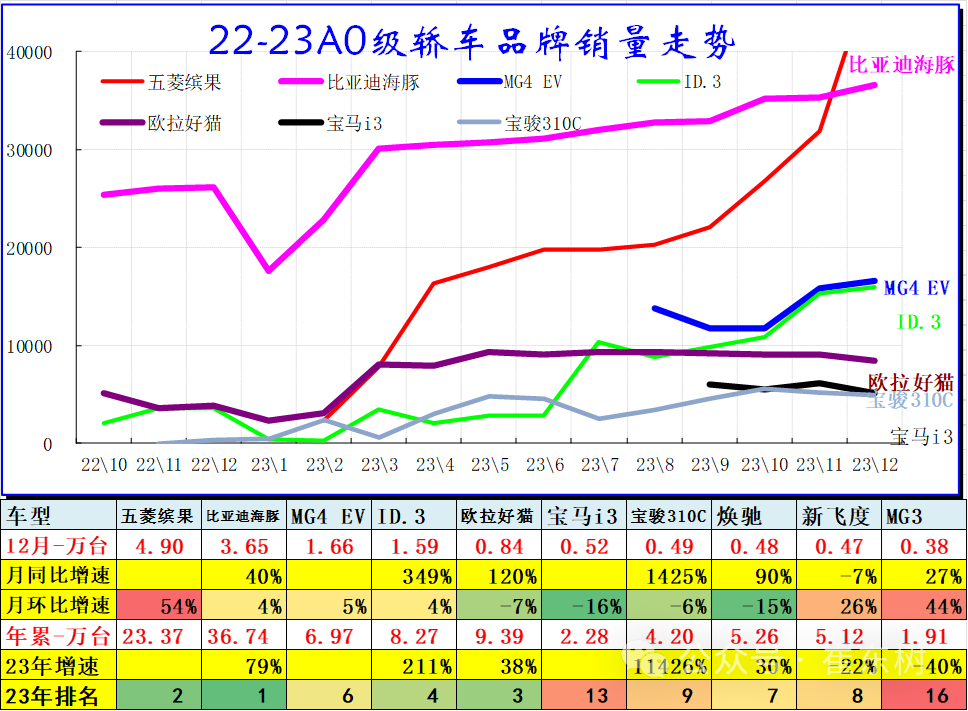

2、A0级轿车主力车型市场走势

A0级轿车2023年12月批发15.83万台,占批发份额13.16%,批发较去年同期同比增长119%,批发环比今年上月增长9%;2023年12月零售较去年同期同比增长68%,零售环比今年上月增长5%。2023年1-12月批发数量130.64万台,厂家批发销售累计增幅74%;2023年1-12月国内零售数量85.59万台,零售累计增幅51%。

12月A0级轿车是自主电动车主导,比亚迪、上汽通用五菱和上汽乘用车的电动车较强。

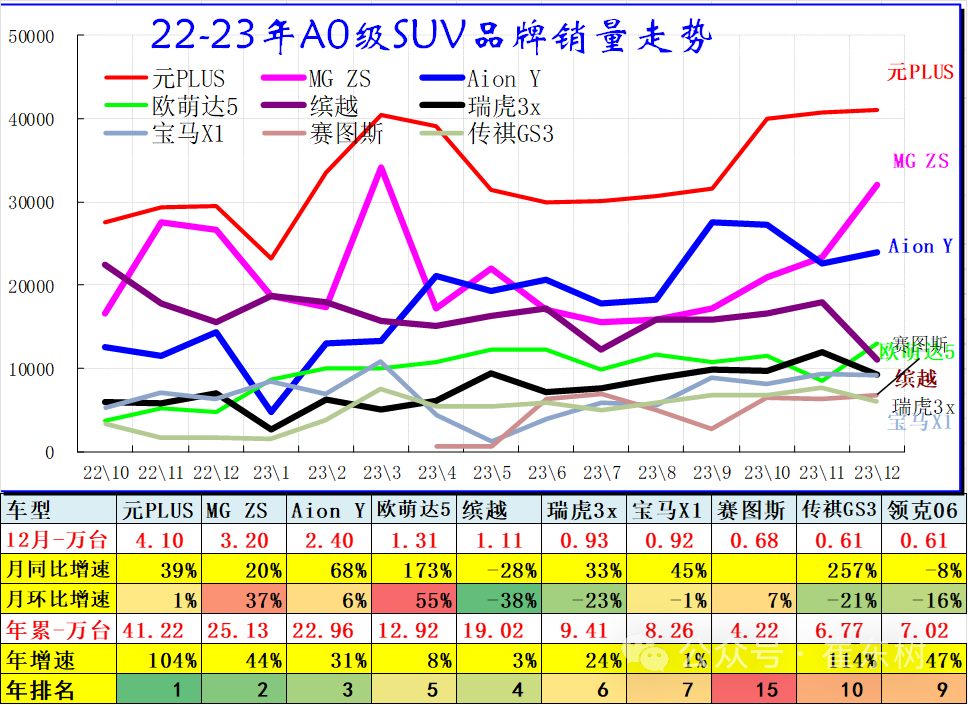

3、A0级SUV销量走势

A0级SUV 2023年12月批发21.79万台,占批发份额15.61%,批发较去年同期同比增长11%,批发环比今年上月降3%;2023年12月零售较去年同期同比增长4%,零售环比今年上月增长2%。2023年1-12月批发数量229.4万台,厂家批发销售累计增幅18%;2023年1-12月国内零售数量146.75万台,零售累计降2%。

A0级SUV的主力车型变成电动车。A0级SUV基本都是时尚车型。比亚迪和广汽埃安电动车的表现很强,日系的燃油车表现退步。

二、A级乘用车市场走势

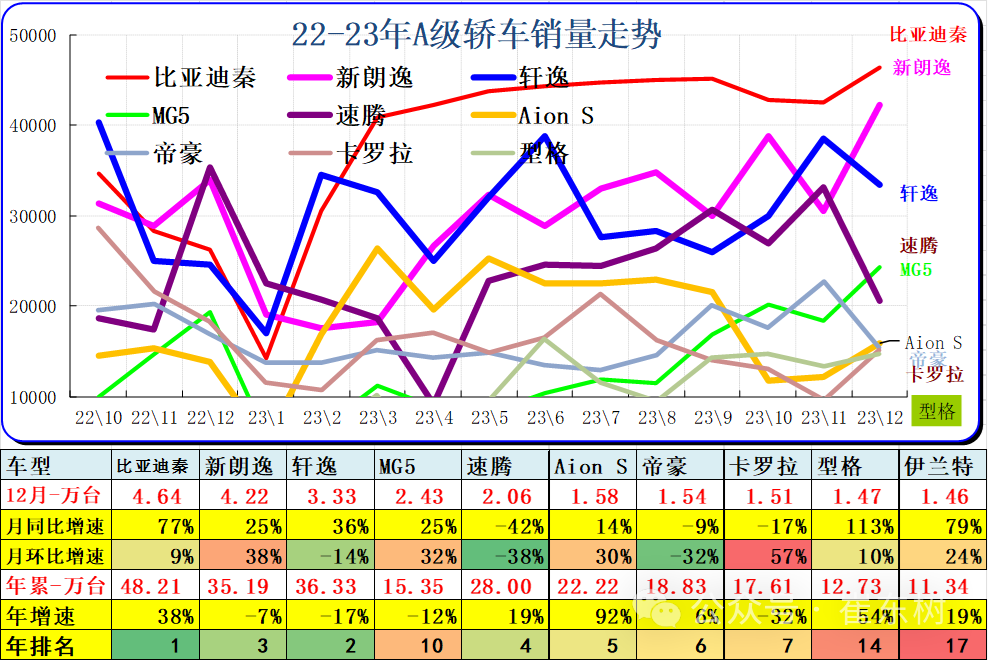

1、紧凑型轿车主力车型市场走势

A级轿车2023年12月批发47.4万台,占批发份额39.4%,批发较去年同期同比降3%,批发环比今年上月增长1%;2023年12月零售较去年同期同比降12%,零售环比今年上月增长9%。2023年1-12月批发数量512.87万台,厂家批发销售累计降5%;2023年1-12月国内零售数量472.61万台,零售累计降8%。

12月的A级车主力车型销量走势波动较大,新能源领先态势明显。合资主力车型仍有一定地位,德系主力阵容仍是较多的,一汽大众的主力车型都保持较高销量,德系朗逸和日系的轩逸表现不强。入门级自主A级车表现较好。自主的比亚迪秦、埃安S等进入前10名。

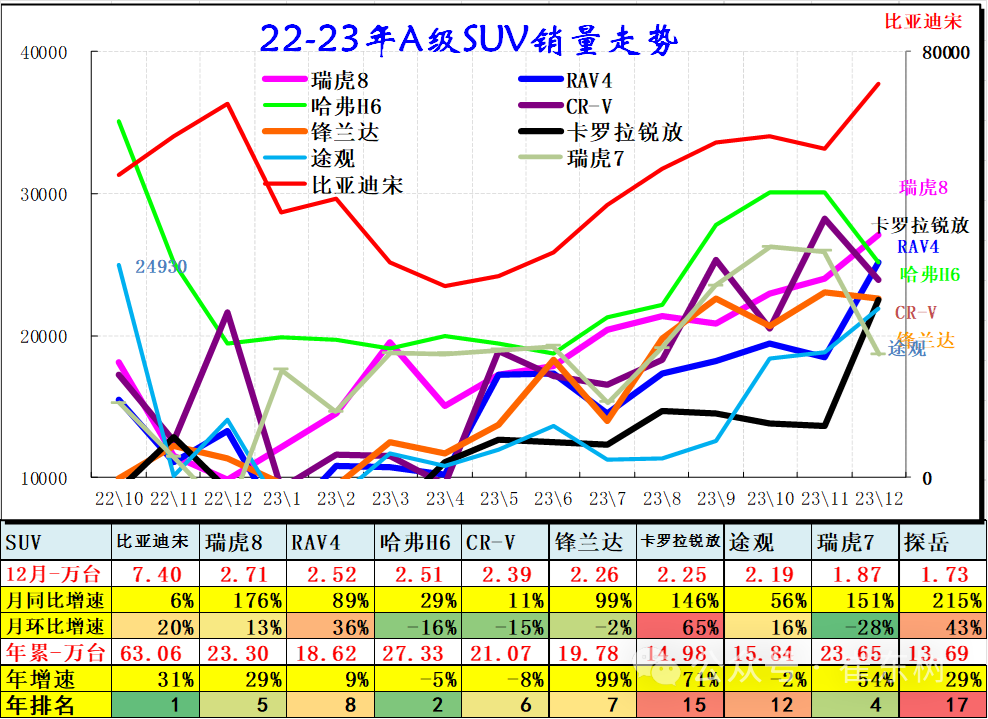

2、紧凑型SUV主力车型市场走势

A级SUV 2023年12月批发73.39万台,占批发份额52.57%,批发较去年同期同比增长26%,批发环比今年上月增长0%;2023年12月零售较去年同期同比降2%,零售环比今年上月增长14%。2023年1-12月批发数量710.13万台,厂家批发销售累计增幅13%;2023年1-12月国内零售数量558.62万台,零售累计增幅4%。

A级SUV 2023年12月批发领军继续是新能源车型比亚迪宋,原有领军的自主燃油车SUV表现仍不错。合资SUV市场压力较大,高价位的SUV可以在动力和品牌间选择。比亚迪动力优势带动品牌优势。

三、B 级乘用车市场走势

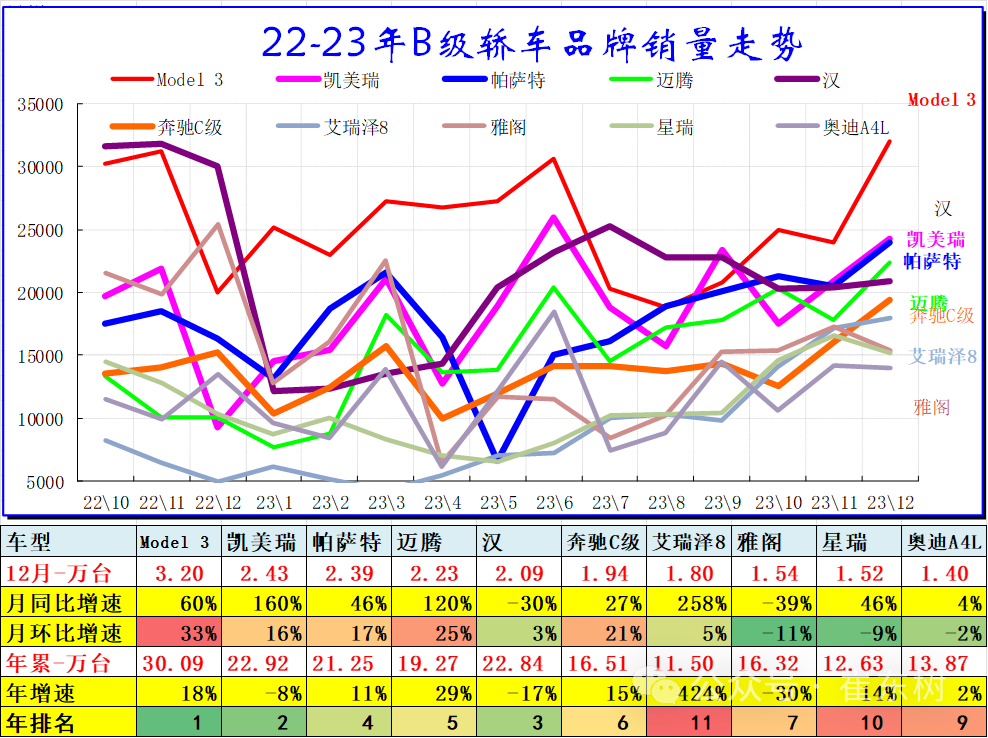

1、B级轿车市场走势

B级轿车2023年12月批发34.56万台,占批发份额28.73%,批发较去年同期同比增长18%,批发环比今年上月增长12%;2023年12月零售较去年同期同比增长5%,零售环比今年上月增长19%。2023年1-12月批发数量317.32万台,厂家批发销售累计增幅6%;2023年1-12月国内零售数量293.12万台,零售累计增幅6%。

近期中高级车较强,但日系表现相对平稳,电动车和插混组合的比亚迪汉表现很好,豪华车在中高端表现突出。

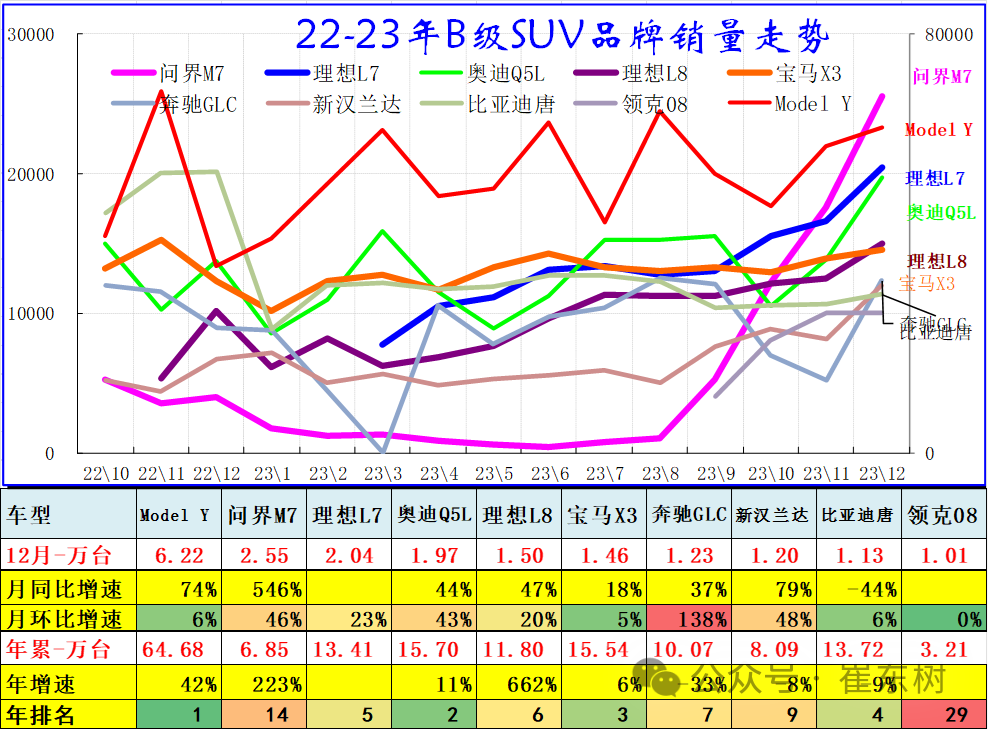

2、B级SUV市场走势

B级SUV在2023年12月批发40.29万台,占批发份额28.86%,批发较去年同期同比增长58%,批发环比今年上月增长16%;2023年12月零售较去年同期同比增长59%,零售环比今年上月增长24%。2023年1-12月批发数量335.46万台,厂家批发销售累计增幅28%;2023年1-12月国内零售数量298.52万台,零售累计增幅27%。

B级SUV 2023年12月批发市场仍是电动车领军,燃油车是奥迪、宝马较强,而豪华车在未来政策促进下仍会有较好表现。