2024年1月19日或许只是普通的一天,但对港股CXO板块的药物安评龙头公司昭衍新药(06127)来说却略显特殊。当日,昭衍新药盘中股价跌至11.16港元,这是继去年12月13日之后,昭衍新药第二次跌至其上市以来的股价最低点。

实际上,从2023年1月中旬起,昭衍新药的股价就一直处在下跌状态,叠加其在2023年中报和前三季度财报中披露的净利润同比分别下滑75.58%和48.17%的惨淡业绩,昭衍新药的股价在加速下跌中度过了整个2023年,并且2024年其股价止跌迹象也不明显。

如果按2023年1月16日盘中股价高点35.07港元起算,截至目前,公司股价区间最大跌幅已达68.18%,整体市值已损失近7成。

虽然当下全球投资界对CXO板块能否在2024年回暖仍抱有疑虑,但2023年年末,国内友商突如其来的“爆发性订单业绩”仍给这个处在寒冬中的行业以一丝暖意,但昭衍新药能否受到积极影响还是一个未知数。

激进财务策略换来的惨淡业绩

去年10月底,昭衍新药在CXO板块财报披露季公布了其2023年前三季度业绩。

数据显示,公司当期实现总营收15.87亿元,同比增长24.34%。但与此同时,公司同期净利润3.26亿元,同比下滑48.30%;扣非归母净利润3.11亿元,同比下滑48.62%;经营性净现金流4.48亿元,同比下滑42.38%。

另外,2023年前三季度,公司毛利率为43.77%,较上年下降5.93个百分点;同期净利率为20.55%,较上年同期的49.43%大幅下滑28.88个百分点。虽然与此同时,昭衍新药的毛利率和净利率均高于行业平均水平41.3%和9.15%,但CXO赛道整体遇冷叠加以上关键财务指标的纵向下滑仍让公司估值受到重创。

但实际上,如若从2023年三季度的环比数据来看,昭衍新药表现并不算差。其中,公司当期实验室贡献利润1.14亿元,环比58.13%;资金管理贡献利润:0.39亿元,环比增长59.6%。

导致其净利润大幅缩水的重要因素还是实验猴掉价。2023年三季报中,昭衍新药披露其生物资产公允价值变动净损失1.01亿元,环比少损失81.44%,上季度该项目净损失为1.83亿元。猴价美梦破灭,昭衍新药终究还是为此付出了代价。

据智通财经APP了解,在2020至2022年间,国内食蟹猴平均采购价格暴涨了6倍,而激进的昭衍新药在囤猴之余,还将2020年年报中的实验猴生物资产计量方法,从之前的"成本法计量"改成了“公允价值法计量”。

这一会计政策的变化结果是,当生物性资产出现持续价格上浮时,其价格浮盈在当期报表中进行释放。但作为一把双刃剑,一旦猴价暴涨周期结束,公司净利润也将受到负面影响。

根据去年4月中国政府采购网公示的恒河猴招标信息,单猴均价已跌至12.3万元,较上年跌去1/3,这也是引爆昭衍新药后续业绩的重要原因。

业绩增长就能实现估值反转?

目前市场对于2024年CXO板块下游景气度的研判仍然存在分歧。在此背景下,传统的CXO企业估值模型近乎失效,对于昭衍新药来说,最大的问题或许在于即便业绩增长也难以实现估值反转。

去年10月底披露三季报后,昭衍新药的股价反弹行情仅持续了不到10个交易日,公司股价完全止不住下跌趋势。值得一提的是,此时公司基本面对股价的影响已经微乎其微。

上文提到,虽然2023Q2和Q3季度中,昭衍新药的关键财务指标出现明显同比下滑,但剔除生物资产影响后的实验室主营业务业绩环比增长数据说明其赚钱能力并未丧失,也在说明昭衍新药以稀缺全面的国际化认证资质构筑的行业护城河仍在生效。

从关键数据来看,公司在2023年三季度销售商品及到手现金为17.97亿元,金额大于当期营收15.87亿元,另外公司同期净现比达到1.37,说明下游公司订单给昭衍新药仍然带来了可观的真金白银而非纸面利润。当然,其中也有公司的妥协,表现在当前应收账款和票据金额达到1.65亿元以及1.42亿元的预付款。

整体来看,稀缺的认证资质护城河及下游逐渐回暖的态势,2023年三季度后,昭衍新药自身业绩环比已经出现较大改善,但当前CXO行业进入下行周期后,公司业绩在估值评判中的权重似乎已降至新的低点,这是周期股的典型特征。

也就是说,昭衍新药后续如若出现估值反转,一定程度需要国内CXO板块整体反弹。而近期的重要影响因素在于美债利率中枢下行。

据智通财经APP了解,2023年10月,美国10年期国债的利率达到5.02%,对美元的截流能力达到极致的同时也达到了美国的承受极限。之后的12月,美国10年期国债的利率跌至3.86%,较峰值减少约1/4,此时美国政府虽未正式发文降息,市场已然选择用脚投票。

而这从某种程度也预示着此轮持续2年的美国加息周期即将结束,生物医药投融资环境好转可期,传导至上游市场,CXO板块或迎来新一轮上行周期。届时,除了依托安评龙头地位以及稀缺资质抬升估值外,海外业务或成为昭衍新药估值提升的一个催化剂。

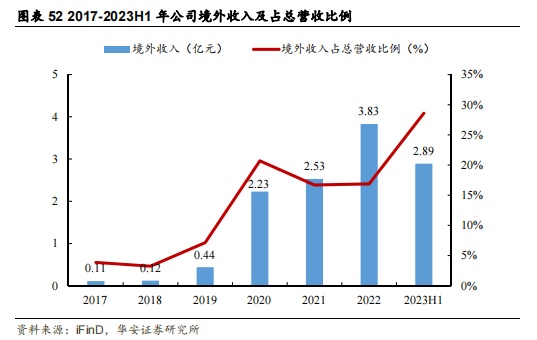

自2019年完成对Biomere收购及并表之后,昭衍新药的境外收入便由2018年的0.12亿元增长至2019年的0.44亿元,占总收入比例由3.25%增长至7.15%;此后公司海外业务收入占比持续提升,到2023年上半年,其占营业收入比例已达28.60%。

但纵观全球市场格局,两大寡头Charles River和LabCorp长期垄断全球安评市场,2021年;两家企业分别占据约27.6%和17.9%的市场份额,具有绝对市场优势,昭衍新药虽短时间内仍难撼动二者的市场地位,但不断做大的海外市场也不失为一个估值提升的重要砝码。