最近特斯拉(TSLA.US)股票低迷,华尔街分析师们对特斯拉的整体看法也在恶化,主要因为在高利率压力之下电动汽车销量增速放缓的迹象日益显著,并且全球各政府的激励措施日渐枯竭,加之来自中国的竞争对手比亚迪所生产的廉价电动车型严重威胁到特斯拉在电动汽车领域的绝对领导地位。

除了特斯拉之外,其他多家汽车巨头也释放出电动车市场不妙的信号,比如通用汽车(GM.US)将其40亿美元投资于电动皮卡生产厂的改造计划推迟了一年,这也许是对市场需求不确定性的一种反应。

另外,美国租车巨头赫兹租车(HTZ.US)计划出售大约2万辆电动汽车,并利用部分收益来购买燃油汽车。这一决定可能反映了对电动车市场当前状态和未来发展的重新评估。

不过从综合数据来看,电动汽车市场仍展现出一片欣欣向荣的景象。据美国市场研究公司考克斯汽车的调查报告显示,2023年第四季度,美国电动汽车市场迎来了前所未有的增长:销量达到31.7万辆,同比增长40%,电动汽车在整体汽车销售中的占比攀升至8.1%的历史新高。这一成就反映了电动汽车技术的飞速发展和消费者对于清洁能源汽车日益增长的兴趣。

以上消息引发了一个重要的问题:电动汽车市场是否已经达到需求的顶峰?在这个市场快速增长的背景下,这些看似矛盾的行业动态如何解释?是仅仅反映了市场调整的正常周期,还是预示着电动汽车市场的长期趋势将出现重大变化?智通财经APP将在下文对这些问题进行分析。

全球电动汽车巨头在动荡中调整战略

电动汽车市场近期的动态揭示了一系列深思熟虑的转变。尽管电动汽车被广泛认为是汽车行业未来的主导力量,但近期市场需求的疲软和不断变化的环境迫使许多汽车制造商重新思考他们的战略方向。

其中,特斯拉作出了暂缓在墨西哥建设造价高昂的新工厂的决定,这似乎是对当前市场状况的审慎回应。此举后,通用汽车和本田汽车(HMC.US)紧跟其后,宣布中止他们的低价电动汽车合作计划,这一决策基于市场需求低于预期和市场环境不断变化的考虑。这一系列举措表明,即便是行业巨头,也必须灵活调整长期计划以适应市场的波动。

通用汽车进一步宣布放弃其原定至2024年中期在北美生产40万辆电动汽车的目标,转而专注于满足市场需求而非追求具体的销售目标。公司首席执行官Mary Barra的言论透露出对市场短期挑战的敏感性以及对策略的调整。

同样,福特汽车也在其最新的财务报告中承认,专注于电动汽车和未来出行的Model e部门在2023年第三季度亏损高达13亿美元。这一重大亏损归因于对下一代电动汽车的持续投资和市场动态的复杂性。福特甚至推迟了其120亿美元的电动汽车投资计划,并减少了部分福特野马Mach-E的产量。

在欧洲,电动汽车市场同样面临挑战。分析人士指出,尽管电动汽车正在成为主流,但许多因素导致主流消费者对电动汽车的接受程度不及预期。像梅赛德斯和大众这样的公司也因电动汽车需求低于预期而调整了他们的策略和投资计划。

梅赛德斯的首席财务官Harald Wilhelm预测,电动汽车的消费者购买率低于预期,需求减弱、价格竞争激烈,使电动汽车市场成为一个“相当残酷的领域”。基于对电动汽车需求“低于预期”的判断,大众最近宣布将暂缓第四家电动汽车电池工厂的选址工作。

此外,这种市场的寒意也蔓延到了电动汽车原材料领域,导致用于电池的关键原材料价格出现下跌。Fastmarkets的数据显示,今年锂价格已下跌67%,芝加哥商品交易所的钴金属价格下跌了20%,自去年5月以来下跌超过一半。宁德时代,作为全球最大的电动汽车电池制造商,也表示由于需求放缓和市场竞争激烈,第三季度利润增长为自去年年初以来最疲软的一个季度。

供应商方面,博格华纳下调了2023年的营收预期,并推迟了汽车电动化相关业务的盈利时间表。松下因特斯拉电动汽车销售低于预期,将其电池部门的营收预期下调了15%。LG新能源则表示,由于全球经济的不确定性,2024年电动汽车的需求可能低于预期。

然而,在考量这些来自汽车制造商和电池供应商的保守发言时,直接断定电动汽车需求已经达到顶峰显然过于武断。事实上,这个市场的全貌远比这些单一声音复杂得多。

电动汽车需求进入寒冬?

在探讨电动汽车市场当前需求的现状之前,我们必须先理解宏观经济对该行业早期繁荣的显著贡献。

智通财经APP获悉,历史上低利率的环境极大地减轻了消费者购买高价值汽车的财务负担。此外,美国的汽车制造商也因全球消费者的热烈追捧而获得了丰厚的收益。尤其是在2019年,新冠疫情导致的库存短缺使汽车的平均交易价格达到历史新高,从而显著提升了汽车公司的利润率。

这些汽车公司的稳健业绩促使它们开始大举进军一些新领域,如电池单元开发、软件与人工智能推理芯片,以及完全自动化的无人驾驶出租车等。长期以来,投资者对底特律汽车行业的转型持乐观态度,积极支持这些传统汽车制造商探索电动车领域的巨大潜力,为汽车行业的下一个发展阶段提供了坚实的资本支持。

然而,目前美国电动汽车市场的销量增长正面临挑战。虽然2023年第三季度的新能源车销量达到了创纪录的30万辆,但其增长速度已大不如前。市场上新能源车的库存逐渐增加,尽管车企通过降价等手段试图刺激销量。为此,福特、通用以及新能源车领域的领头羊特斯拉等公司都纷纷放缓了相关投资。此外,由于市场需求放缓,大约4,000家美国汽车经销商联名向总统拜登发出呼吁,请求放缓电动汽车的推广速度。

这些经销商的共同呼吁源于美国环保署今年4月提出的一项议案,该议案要求到2027年电动车在美国新车销量中的占比达到36%,并在接下来的几年中进一步提高。一旦通过,这将对美国汽车行业施加巨大压力。经销商们认为,这些目标与美国电动汽车市场的实际情况不符,导致他们的仓库中积压了大量的纯电动车库存。

在数据方面,据《凯利蓝皮书》估计,2023年全美新电动汽车的投入使用量为118.9万辆,为美国首次电动汽车销量破百万。全年电动汽车在美国汽车市场的总份额预计达到7.6%,较2022年的5.9%有所上升。

特别值得注意的是,第四季度电动汽车销量达到了317,168辆,市场份额上升到8.1%,均创下新纪录。尽管如此,增长速度却有所放缓。第四季度年增长率为40%,低于前几个季度的增长。比如第三季度的增长率为49%,2022年第四季度则是52%。这表明美国电动车市场虽然依然在增长,但增速正在减缓。

面对这样的市场情况,一些分析师预测,未来三年美国汽车市场中将出现大量新电动车,到2027年产品数量可能翻倍,有利于市场的快速发展。但考克斯汽车公司指出,目前汽车制造商提高电动汽车产品和推出新车的速度,已明显超过消费者的购买速度。

这些现象引发了一个问题:电动汽车市场是否真的进入了寒冬?彭博新能源财经(BNEF)给出了不同的观点。

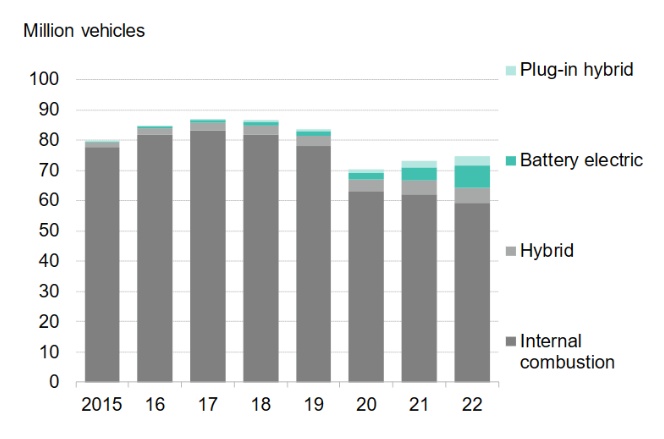

智通财经APP了解到,BNEF描绘了一个电动汽车行业发展迅速的景象,这一结论基于近年来内燃油车销量与占比的下降。全球乘用车销量在2020年起呈断崖式下降,特别是燃油车。

图1

根据BNEF数据,2022年全球乘用车销量略有回升,但燃油车销量同比下跌5%,与2017年销售峰值相比下降了29%。而同年,全球新能源汽车(BEV+PHEV)销量增长了60%,达到1050万辆,纯电车销量同比增长68%。

这些数据表明,虽然美国电动车市场的增速正在减缓,但全球新能源汽车的总体发展势头依然强劲。回顾美国市场,福特汽车11月的电动车销量创下新高,通用汽车第三季度的纯电车型销量也呈上升趋势,表明即使在需求放缓的背景下,新能源汽车依然有其增长潜力。

车企电动化“踩刹车”原因大揭秘

在探究汽车企业电动化转型放缓的原因时,我们发现这是一个涉及政策补贴减少和市场竞争加剧的复杂现象。这些因素迫使企业在维持销量和保持盈利之间寻找微妙的平衡点。

新能源汽车之所以能够迅速崛起,很大程度上得益于政府的有形支持。从各国实施的相关税收减免和汽车发展补贴中可以窥见一斑。例如,美国《通胀削减法案》的不断完善和欧洲对中国进口新能源汽车的反补贴调查等,这些政策手段为新能源汽车的发展提供了坚实的基础。

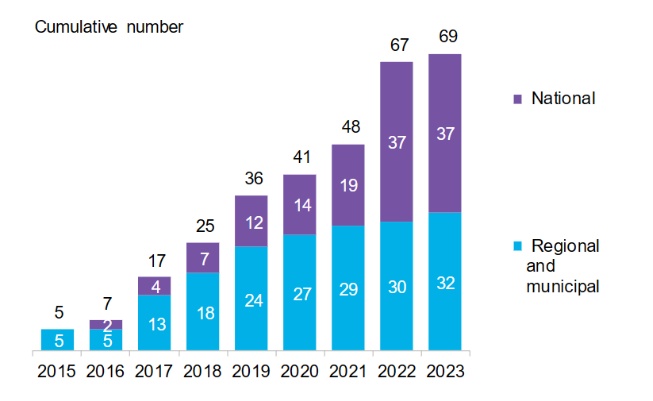

然而,随着市场规模的扩大,维持高成本补贴变得不再可持续。目前,全球共有69个政府制定了逐步淘汰燃油车的计划,涵盖37个国家政府和32个地区市政府,但这些国家和地区的新能源汽车销量仅占总销量的19%。值得注意的是,近一年来,新加入这一转型进程的政府和车企数量并未增加,显示了电动化进程中的某种停滞。

图2

与此同时,面对激烈的市场竞争,美国的汽车制造商和经销商开始通过降价和提供折扣来清理库存。特斯拉去年大幅降价,某些车型的起售价下降了约三分之一,福特汽车也至少两次下调了Mustang Mach-E SUV的价格。此外,像福特汽车和现代汽车等制造商为某些车型提供高达7500美元的现金折扣,甚至还有公司提供低息贷款,试图通过更低的月供吸引买家。

汽车行业高管和经销商认为,这些折扣和降价措施是必要的,因为消费者对电动汽车的溢价接受度降低。美联储的高利率政策也对消费者的购买意愿产生了影响。然而,这种价格战可能导致企业亏损,从而影响车企的战略决策。AutoForecast Solutions(AFS)副总裁萨姆·菲奥拉尼指出,通用汽车和福特的做法反映了他们必须在销量和盈利能力之间取得平衡的现实,尤其是在美国电动汽车市场日益饱和的情况下。

福特首席财务官约翰·劳勒也指出:“电动汽车市场确实在增长……但增长速度低于行业和我们的预期。”福特CEO吉姆·法利进一步强调,在电动汽车行业,仅有出色的产品已不足以胜出,成本竞争力也同样关键。

从消费者的视角来看,新能源汽车最初凭借其新颖性吸引了部分消费者,但随着时间的推移,市场要求不断提高。新能源车上市后的一些负面新闻,如充电速度慢和车辆自燃事件,也削弱了消费者的信心。

此外,政府政策对市场走向产生了显著影响。比如,欧盟宣布2035年后仍将允许销售使用合成燃料的新燃油车,而英国也将禁售燃油车的时间点从2030年推迟到2035年。这些政策变化可能会影响消费者购买新能源车的热情。

标普全球移动在美国的调查显示,尽管电动汽车的平均价格越来越接近燃油车,但购买能力不足仍是阻碍消费者接受电动汽车的主要原因。美国汽车经销商还指出,由于缺乏充电基础设施、电网不稳定和对电动车电池至关重要的矿物资源供应不足,加之电动车价格比燃油车高出20%到30%,美国消费者对电动汽车的接受度较低。

《福布斯》杂志指出,欧美电动汽车市场需求的下降表明,这些市场可能已经进入了一个“平台期”。缺乏高端车型补贴、消费者对价格敏感度上升,以及电动车相比燃油车更高的成本和充电基础设施不完善,被认为是增速放缓的主要原因。

业内人士指出,当前欧美电动汽车市场的繁荣在很大程度上是政府补贴刺激下的产物。一旦补贴退出,依赖高额补贴支撑起来的需求泡沫可能会迅速破裂,给整个行业带来新的挑战。

电动汽车将走向暗夜还是迎来新曙光?

随着世界政治和经济格局的变化,电动汽车行业面临着新的挑战和机遇。Stellantis首席执行官Carlos Tavares预测,随着6月的欧洲议会选举和11月的美国大选两场关键选举的举行,政治局势的变化可能导致公众舆论和政策倾向发生转变,这将影响电动车的发展速度。

大众汽车集团的最新数据反映了这种趋势,其在欧洲的电动汽车订单已经从2022年的30万辆下降至目前的15万辆。这一数据降幅明显,暗示着电动车市场的变化和挑战。

彭博社的预测也指出,尽管今年欧洲汽车市场的销量增速有望达到两位数,约14%,但同时也面临着许多风险。经济下滑的风险依然高企,加上补贴的减少和基础设施的不完善等因素,正导致消费者对电动车的需求减弱。

BI分析师Gillian Davis和Michael Dean在一份报告中指出,到2024年,纯电动汽车在欧洲的市场份额预计将增长至18%,仅增长三个百分点。而瑞银已经将2024年欧洲电动汽车销量的增长预期从此前的25%下调至15%。

更进一步,瑞银将2030年全球电动汽车市场份额的预测从之前的54%下调至47%,并指出到2024年,欧洲和美国的电动汽车销售增长将放缓至10%至15%。瑞银强调,在西方市场,电动汽车的销售将变得“极为艰难”。这一挑战的原因在于消费者对电动车价格和电池寿命的高度关切,同时在电动汽车补贴缩减的背景下,燃油车型提供了更高的折扣,使得消费者更倾向于选择传统的燃油车。

综合以上分析,可以看出电动汽车行业正处于一个关键的十字路口,其中政治和市场因素共同影响着其发展趋势。在未来几年内,这一行业的发展将取决于多种复杂因素的相互作用。