智通财经APP获悉,乘联会发布的终端调研显示,1月初乘用车总体市场折扣率约为20.4%,虽有部分厂商小幅回收12月底优惠政策,但也仍有部分厂商在节前抓紧出台新一波优惠政策,整体市场优惠力度仍无回收迹象。头部厂商(零售量占比八成左右)月初零售目标环比上月微降5%左右,部分厂商仍有冲击新年首月开门红的势头。初步推算本月狭义乘用车零售市场约为220.0万辆左右,环比-6.5%,受去年年初超低基数影响,同比增长70.2%。新能源零售预计80.0万辆左右,环比-15.3%,渗透率回落至36.4%,符合常规季节性表现。

乘联会指出,截至1月中旬,多数企业官方仍延续去年年底促销政策,市场维持高优惠力度,继续带动消费者的购买意愿,有利于购车需求在春节前提前释放。今年春节为2月中旬,时间较晚,1月工作日为22天,为汽车销售的完整月,对终端交付较为有利。整体来看,今年1月车市具备冲击开门红的条件。

乘联会称,12月终端促销对车市支撑力度不减,地方促销政策也效果斐然,与企业促销形成合力。在供给端强势发力的拉动下,最终实现了与往年基本一致的环比增幅。乘联会数据显示,12月狭义乘用车终端零售235.3万辆,同比增长8.5%,表现略强于此前预测。其中新能源94.6万辆,同比增长47.3%,渗透率达40.1%,与此前预期一致。

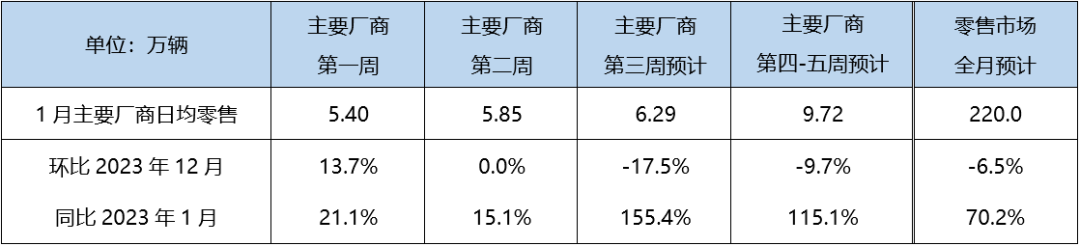

今年元旦假期较早,1月第一周工作日较多,主要厂商延续较高终端热度,日均零售5.40万,环比12月第一周增长10.0%。第二周市场热度温和持续,日均零售5.85万,环比-15.0%,市场表现与第一周基本一致。第三周恢复往年一月正常周度走势,预计日均销量6.29万,环比-17.5%。第四-五周市场有一定的年前冲量空间,日均零售预计9.72万,环比-9.7%,综合估算1月零售将达220.0万。

1月车市结构季节性变化

国家统计局最新发布数据显示,2023年全年社会消费品零售总额同比增长7.2%,汽车类消费品零售总额同比增长5.9%。2023年12月单月汽车类消费品零售总额同比增长4.0%,燃油小汽车和新能源小汽车价格同比分别下降6.4%和5.4%,降幅仍在扩大。虽然汽车销量逐月走高,但由于终端价格持续下探,汽车类消费品零售总额涨幅收窄。厂商为争取年度开门红,多延续23年年底的营销力度,返乡用户购车热度虽不及往年,但也对整体车市(尤其是燃油车市场)有明显拉动,构成1月市场的增量因素。1月初地方消费政策出台数量相对一般,温和支撑1月车市。

冬季天气较冷,消费者对于续航感知更加明显,不利于新能源车市的潜客积蓄。终端表现不及预期引发的新能源头部厂商的新一轮降价已然开启,新一轮新能源主流细分市场的价格内卷蓄势待发。

本月狭义乘用车零售市场约为220.0万辆左右,环比-6.5%,受去年年初超低基数影响,同比增长70.2%。新能源零售预计80.0万辆左右,环比-15.3%,渗透率约36.4%。