要说起近日港股市场上最受关注的港股,经纬天地(02477)可谓首当其冲。

上市首日,经纬天地开报1.77港元,较招股价高77%。随后,该股股价反复上行,屡创新高,一度涨超169%。截至收盘,该股暴涨164%,报于2.64港元,全日成交2793.38万股,成交额5487.75万港元。上市翌日,公司股价再度录得39.02%的涨幅。截止1月16日收盘,公司收报3.57港元,较上市之初已累涨超257%。

这不禁让人好奇,作为近一年来首日涨幅最高的“最强新股”, 备受市场追捧的经纬天地到底凭什么?

净利波动、现金流起伏,基本面风险重重

据智通财经APP了解,经纬天地成立于2003年,是一家中国电信网络支援以及信息及通信技术(ICT)集成服务供应商。创立初始,公司主要开展为小灵通系统(PHS)开发及提供电信网络性能分析系统的业务,随后逐步将业务范围扩展至提供电信网络支援服务、ICT集成服务以及网络相关软件开发服务。

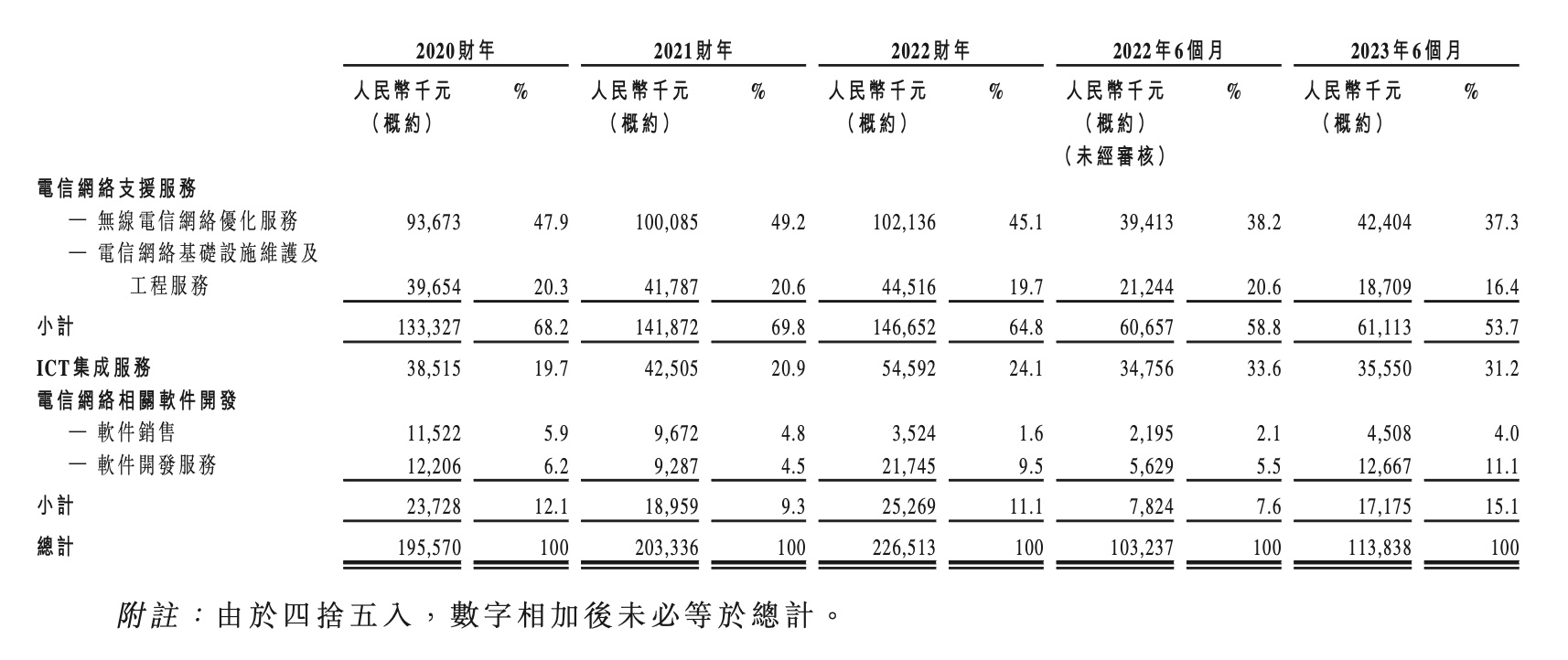

从营收表现来看,近年来经纬天地的营收呈稳步上行趋势,2020年、2021年、2022年及2023上半年,公司实现收入分别为1.96亿元(人民币,下同)、2.03亿元、2.27亿元及1.14亿元,营收逐年增长。

分业务来看,电信网络支援服务为公司的主打业务,其包括无线电信网络优化服务和电信网络基础设施维护及工程服务。以2023上半年为例,公司电信网络支援服务业务实现营收6111.3万元(人民币,下同),占比53.7%;公司第二大业务ICT集成服务业务实现收入3555万元,占比31.2%。此外,电信网络相关软件开发为公司的第三大业务,主要包括软件销售和软件开发服务两个子业务,该业务期内实现收入1717.5元,占比15.1%。

不过智通财经APP注意到,由于行业惯例,一些业务的预付初始成本与收到客户付款之间的时间差会导致现金流错配,这导致营收占比超三成的ICT集成服务业务将对公司带来一定的流动性风险。报告期内,公司的初始项目成本(不包括员工成本)占其涉及初始项目成本的ICT集成项目获授合约价值的平均百分比分别高达58.9%、55.7%、70.6%及64.0%。由此可见,初始项目成本占获授合约价值极大比重,且相关比重在报告期内持续上升,因此,公司须储备大量前期资金,尤其是用于ICT集成项目。还值得一提的是,上述资金支出与首次收回客户款项之间时差平均长达约五个月,而达致收支平衡则需时更长,这或有机会损害公司的流动资金状况。

需要注意的是,近年来,公司的现金流表现已呈现出较大起伏。报告期内,公司的经营活动所得现金净额分别为1323.2万元、2501.9万元、1696.2万元及650.1万元。

此外,虽然营收持续增长,但公司盈利表现却持续乏力,连续多年陷入“增收不增利”的困境。2020年、2021年及2022年,公司净利分别为2966万元、2552.4万元、2425.9万元、1465.8万元,盈利表现波动。对此公司解释称,公司净利的波动主要是由于分包成本、材料、用品及其他项目成本上升等所致。

行业增速放缓,大客户依赖难解

雪上加霜的是,经纬天地还面临着行业增速放缓的窘境。

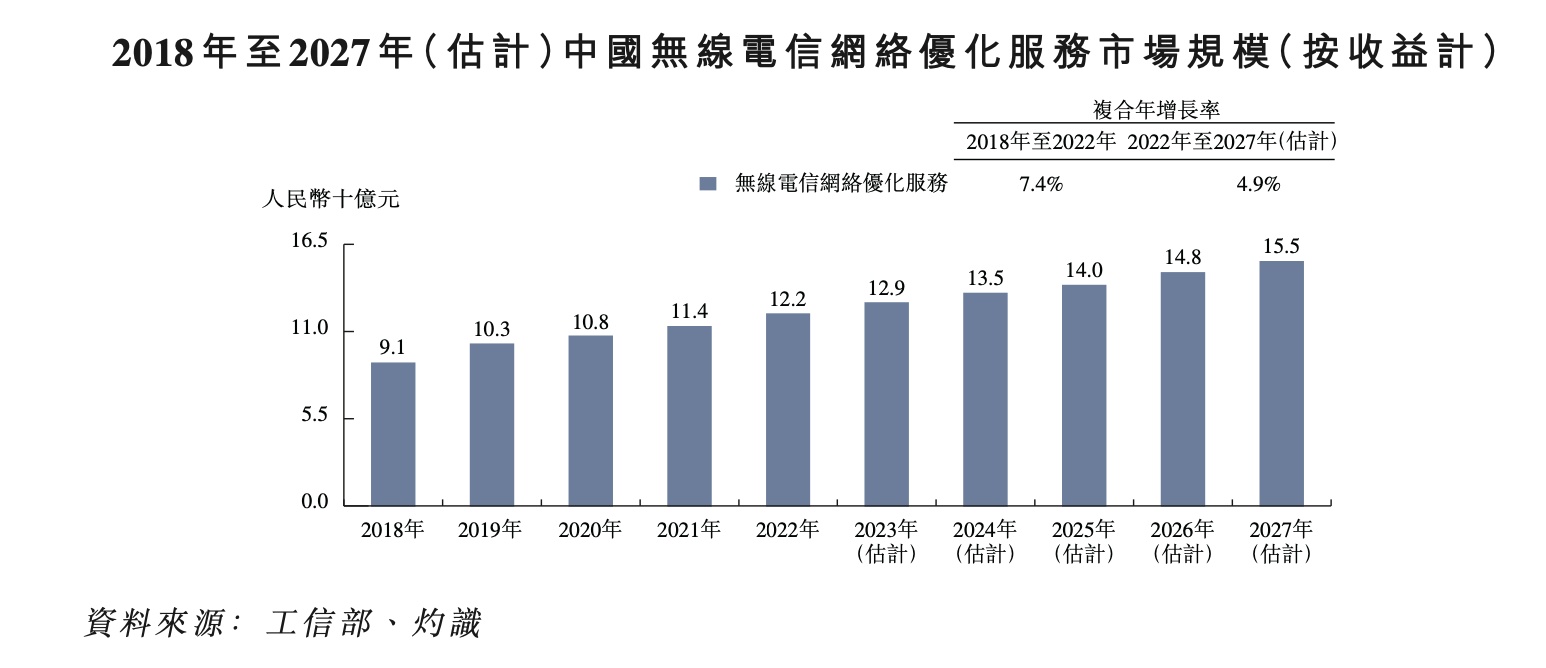

以中国无线电信网络优化服务市场为例,随着电信网络用户对优质移动网络质量的需求与日俱增,电信营运商在提升网络速度及稳定性方面投入巨资,其市场规模(按提供无线电信网络优化服务所产生收益计)由2018年的91亿元扩大至2022年的122亿元,复合年增长率为7.4%。

不过,技术进步导致服务日益结构化,无线电信网络优化服务市场规模已呈现增速放缓的趋势,这一趋势在未来将延续。根据灼识报告,中国无线电信网络优化服务市场规模(按收益计)预计在2027年将达到155亿元,即2022年至2027年的复合年增长率为4.9%。

赛道增速放缓的同时,行业的竞争格局也较为分散。据灼识报告数据,按收益计,2022年排名前五的网络优化服务供应商占市场份额约24.3%。而具体到经纬天地,于2022年,公司来自无线电信网络优化服务的收益为1.02亿元,市占率仅为0.8%。而在公司主打的另一大市场——电信网络基础设施维护及工程服务市场中,公司的市占率更是仅有0.01%。可见在较为分散的行业市场中,深耕行业二十年的经纬天地市场竞争力还有待加强。

除此之外,在行业“水大鱼小”格局之下,以经纬天地为代表的行业“小兄弟”,业务发展过程中还出现了依赖少数客户的情况。

智通财经APP注意到,公司收益主要来自非经常性项目、服务及采购订单,并通过潜在客户发起的公开邀请提交标书或应要求提供私下报价而获取业务。期内公司的客户主要包括电信营运商、电信网络及电信设备制造商及电信网络及技术服务供应商及总承包商等。报告期内,公司共拥有分别65名、81名、78名及64名客户。上述期间,公司来自五大客户的收益约为1.17亿元、1.24亿元、1.16亿元及5330万元,分别占总收益约59.6%、61.0%、51.0%及46.8%,其中最大客户占同年总收益分别约21.2%、24.0%、23.8%及22.6%。

公司曾于风险因素中指出,目前公司并未与主要客户订立任何长期服务协议。倘若客户旗下业务出现任何不利发展或任何其他原因导致公司与主要客户的业务关系恶化或终止,则公司的业务、财务状况、经营业绩及前景可能蒙受重大不利影响。

可以看出,自2003年建立以来,经纬天地已从一家单一的电信网络性能分析软件开发商发展成为一家中国电信网络支援以及信息及通信技术(ICT)集成服务供应商。但在大客户依赖以及行业增速放缓等多方因素促使下,公司成长也面临着多样的“烦恼”。除了业绩波动困境之外,其增长前景也未见得能够支撑起公司一路上涨的股价。

在股票市场中,一些公司明明达不到这么高的价位,“身价”却在短期内暴涨几倍,这些不受基本面控制、走势异常的个股被市场视为“妖股”。一般来说,它们由于身上具备市值小、流通盘少、业务冷门等特征成为各路游资和机构热炒对象,从而也会吸引很多投资者的关注。

对照来看,经纬天地显然也符合“妖股”的特征,截至16日收盘,其股价为3.57港元,市值不到20亿港元。这也就意味着,即便有着“新基建”行业的热度加持,经纬天地仍不失为市场上一只具有较高投资风险的“妖股”,投资者需要谨慎操作才是。