自2018年非洲猪瘟传入我国以来,生猪养殖业受到重大影响。

然而,尽管养殖端对于非瘟疫苗的需求强烈,但从病毒结构上看,非洲猪瘟病毒基因组庞大,免疫机制复杂,疫苗研发难度大,国内尚无疫苗产品上市。

作为同样关注非洲猪瘟疫苗研发的兽用疫苗供应商之一,尽管开发项目上尚未有非瘟特效药上市,但正业生物(ZYBT.US)作为猪、家禽、牛、羊等主要兽用疫苗的供应商,其经营主体本身却向美股上市发起了冲击,计划融资至多2000万美元。

依赖直销渠道,面临应收账款上升压力

智通财经APP了解到,正业生物成立于2004年,而若追溯其历史,其前身则是农业部哈尔滨兽医生物药品厂,至今拥有50余年历史,如今的正业生物则于2004年改制而成。

在此次选择赴美上市前,正业生物还曾于2016年挂牌新三板,现已摘牌。除此之外,公司还曾物与申万宏源签署辅导协议,于2021年12月向吉林证监局报送过北交所上市辅导备案申请材料。

作为一家动保公司,正业生物目前全职雇员有299人,通过经营实体专注于兽用疫苗的研究、开发、制造和销售,近20年来,公司共计拥有兽用疫苗产品组合43种,包括单价疫苗、多价疫苗、联合疫苗以及联合多价疫苗。

具体而言,公司产品主要涵盖猪、禽、牛、羊等四类兽用物疫苗,以牲畜疫苗为主。其中,在公司于国内销售的43种产品中,有19种产品为猪用疫苗,19种为家禽用疫苗。

此外,正业生物还有6种产品在国际销售。例如,新城疫病毒(拉索塔毒株)和禽流感病毒(H9亚型HL毒株)灭活疫苗目前在巴基斯坦销售,新城疫活疫苗(拉索塔毒株)目前在埃及和越南销售,新城病活疫苗(克隆30毒株)在埃及销售,传染性法氏囊病活疫苗(B87株)目前在越南销售。

在产能上,正业生物已建成三个兽用疫苗生产车间,包括13条GMP疫苗生产线、一个质检中心以及一个用于疫苗研发的动物设施。其中,公司2015年10月投入使用的动物实验中心,为国内首批、东北地区规模最大的智能化动物实验与检测平台。

据智通财经APP了解到,2017年以前,我国动物疫苗市场主要以政府招标采购为主。而正业生物此前正是最早农业部直属28家兽医生物制品企业之一,“招采苗”一度占其销售额的80%。然而,随着强免疫苗经营的放开,实行养殖场户自主采购,销售渠道能力领先的企业则更显现出优势。

作为过去依赖招标采购的兽用疫苗供应商,正业生物当前在渠道上依旧依赖直销渠道,包括畜牧业者和地方政府,销售额约占整体收入的八成左右。

余下的近两成收入,则来自于分销商渠道。根据公司在招股书中的介绍,正业生物的分销网络包括国内分销商和出口分销商两个部分。截至2023年6月,公司拥有国内分销商约209家,产品覆盖全国29个省份,出口分销商2家,出口市场主要包括越南、巴基斯坦、埃及。

2021及2022年度,正业生物分别实现收入2.14亿元、2.6亿元人民币,实现净利润3895.9万元、4673.5万元人民币;2022及2023年中期,公司分别实现收入1.23亿元、1.17亿元人民币,净利润2309.9万元、2018.1万元人民币。其中,约九成的收入来自猪疫苗。

反映在现金上,2021年,正业生物经营活动产生的净现金为3180.7万元人民币,相比之下,公司2022年经营活动净现金大幅减少,达1733.5万元人民币,主要由于非现金项目调整和营运资金变化的影响。

其中,营运资金的变化主要是应收票据于2022年出现了2260万元的增长,此外公司还有客户的一笔银行债务和商业票据在2022年逾期,正业生物对此客户票据进行了100%的备抵。2023年中期,公司应收账款同比进一步增加了1200万元人民币。

养殖行业2024年有望迎来周期反转,宠物端成为加码方向

就动保业本身属性来看,行业处于养殖行业的上游,产品需求十分受养殖业景气度及养殖数量影响。

短期而言,在未发生重大疫情的情况下,行业整体养殖数量保持稳定,养殖业景气度是最主要的影响因素。其中,养殖户在行情好时,更愿意使用药苗保证健康,在行情差时,则偏向减少药苗用量以节约成本。

对此,国投证券认为,从生猪及白鸡周期的角度分析,目前二者均处于降产能的阶段。其中,生猪已持续低价亏损近一年,产能持续去化,预计周期将于2024年H2迎来反转;白鸡由于产能上行,鸡苗供应增加,自2023年4月中旬以来,白羽肉鸡价格持续下探,预计白鸡周期将于2024年Q1迎来反转。总体来看,养殖行业有望于2024年迎来反转。

此外,民生证券则认为,非瘟疫苗的研发进程将成为动保板块重要的催化剂。若后续产品研发成功落地,能有效缓解非瘟疫情对生猪供给的影响,维持生猪市场良性有序发展。

从长期角度看,随着生猪出栏数量保持稳定,以及养殖规模化加速,兽药产业的市场规模主要取决于养殖基数及单个动物药苗费用。与此同时,随着养殖端面临疫病防控新挑战,多联多价苗现已成主流趋势。

由于在高度集约化养殖的过程中,疾病更容易在动物间传播,兽药产品也需不断更新换代。而在单品种市场中,传统单苗已无法满足养殖端需求。相比之下,使用多联苗,可有效减少接种造成的免疫应激以及疫苗注射的相关成本,提高生产效率。

而据智通财经APP了解到,在行业的发展趋势中,加码宠物端也成为许多企业进军的方向。于行业整体起步较晚,技术和资金水平均落后于国际先进水平,目前国产宠物用品在品类覆盖,药品多样性上仍无法满足宠物临床诊疗的正常需求。近年来,各家动保企业持续加码宠物板块,除传统驱虫、化药、疫苗等产品外,在保健品及宠物医院方面也在加速布局,国产替代加速推进。

就正业生物而言,除牲畜疫苗外,家庭动物疫苗市场也是其布局的方向。据了解,公司已于2020年4月13日收到其狂犬病灭活疫苗(流感LEP株)的兽用生物制品批准号,疫苗预计将于2024年底上市。

此外,公司也于2023年10月完成猫传染性鼻气管炎、传染性鼻结膜炎和泛白细胞减少症三重疫苗的临床试验,灭活时间为2023年,预计2024年将获得该疫苗的兽医生物制品批准号。

除常规疫苗外,公司也开始进行mRNA疫苗探索。目前正在进行针对猫传染性腹膜炎、猫免疫缺陷病毒、猪流行性腹泻和猪繁殖与呼吸综合征的mRNA疫苗的动物实验。

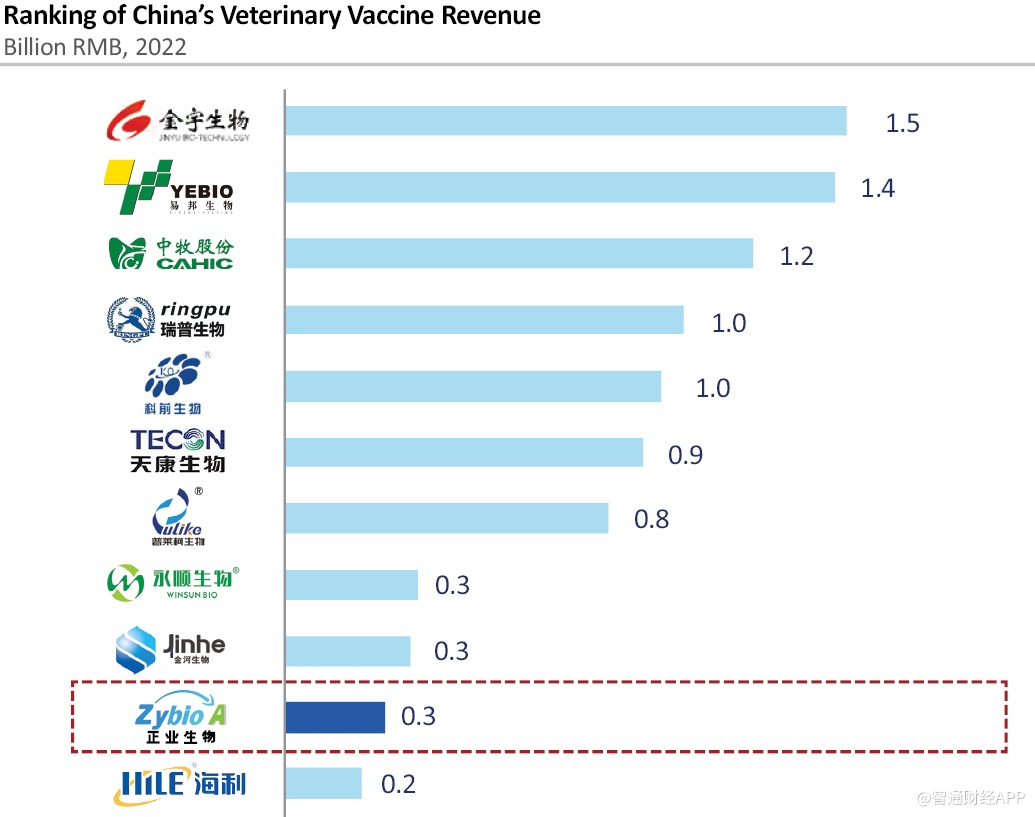

从正业生物当前的市场份额来看,2022年,公司国内兽用疫苗公司中市场份额位居第10名;而在公司最主要的猪疫苗赛道,公司市场份额则位居第8位。

对于正业生物而言,公司在市场份额上并未占据到有利地位,在当前行业主要仍处于降产能阶段下,公司仍面临利润增长乏力、应收账款升高的压力。与此同时,行业也正出现若干增长催化剂,若此次公司能够在美上市成功,有更多资金投入于家庭动物疫苗、非瘟疫苗,将有望能够在新一轮周期中实现弯道超车。然而,上述展望最终能否实现,仍是一个较大的未知数。