在全球几乎所有的基准股指都以强劲的涨幅结束2023年之后,当前投资者面临以下两个关键的问题:2024年是否能够保持这种势头?如果是这样,哪些行业或板块将提供相对强劲的投资收益率?

在一些投资机构看来,全球经济可能再次出乎投资者意料地上行,与此同时全球股票市场涨幅可能将从去年引领全球涨势的美国科技巨头们(苹果、微软、谷歌、特斯拉、英伟达、亚马逊以及Meta Platforms)扩大至全球更广泛的中小盘股,因此包括中小盘股和周期性的传统工业股、高股息价值股,以及偏中性的债券配置可能将比“美国七大科技巨头”等超级大盘股更加受全球资金青睐。

来自华尔街大行摩根士丹利(Morgan Stanley)的股票分析团队注意到了这两大难题,并得出了两个非常具备投资价值的“个股答案”。大摩在机械和建筑领域似乎找到了对应的答案,来自大摩的分析师Angel Castillo告诉投资者,2024年看起来显得老派的传统工业板块拥有一些具有吸引力的投资机遇,并将一些显得old-school(老派)的股票列为今年的潜在涨幅股——即隶属于美股工业板块的一些看起来很“传统”的股票。

分析师Castillo建议投资者关注工业板块中的重型机械和工业运输领域,他写道:“尽管我们认为美国Non-Resi 类型的建设周期见顶,并且宏观经济面临不确定性,但我们在机械和工业运输领域看到了基于高质量投资理念的个股……我们预计美国Non-Resi最大规模的机械终端市场将在2024/25年阶段性见顶。”

“短期内,宏观经济和政治选举方面的不确定性可能会加剧这种情况,导致我们的许多覆盖报道都出现负面收益修正。虽然这种影响不容忽视,但我们建议不要将其推广到整个重型机械和工业运输群体。换句话说,我们在众多终端市场看到了诱人的风险回报,我们认为这些市场可能正在经历低谷(如卡车、机车等)。”大摩分析师Castillo表示。

Castillo领导的分析团队不仅分析了整个传统工业行业,还特别推荐了美股市场的两只投资者应该考虑的工业类股票:Martin Marietta Materials (MLM.US)与Cummins, Inc(CMI.US)。

Martin Marietta Materials(MLM.US)

摩根士丹利将Martin Marietta Materials称赞为长期坚定美国工业场景的工业巨头。该公司的历史可以追溯到1939年,作为一家综合性质的工业公司,多年来它与马丁和洛克希德飞机公司合并经营,Martin Marietta Materials此后于1996年从洛克希德公司剥离出来,此后一直作为一家独立公司运营,专注于其最初的根基:生产骨料和重型建筑材料。

Martin Marietta Materials公司作为一家生产重要建筑材料的商业公司取得巨大成功。该公司于2014年被纳入标普500指数,在美国28个州设有工厂。该公司在美国东南部、俄亥俄州和密西西比州上游河谷地区、得克萨斯州东部和加利福尼亚州的业务尤为强劲。Martin Marietta Materials的产品线包括砂、砾石、块石和碎石等等砂石骨料;水泥及经水泥处理的材料;预拌混凝土;沥青路面材料;还有氧化镁化学品和石灰。

Martin Marietta Materials基本面非常扎实,该公司第三季度的整体业绩明显高于预期,尤其每股收益非常扎实。在2023年第三季度,该公司营收达到19.9亿美元,同比增长9.9%,GAAP准则下的每股收益达到6.94美元。

对于Castillo来说,摩根士丹利认为配置这只股票一个非常明智的选择。大摩表示Martin Marietta Materials是一个值得买入的股票,主要基于它在一个重要行业的良好基础和业绩基本面,以及进一步盈利和营收增长的明显潜力。

分析师Castillo在谈到公司时表示:“Martin Marietta Materials是我们首选的建设主题,原因有很多,其中包括:i)定价权允许公司在non-resi 支出减弱的情况下实现盈利增长;ii)与同类项目相比,该公司与大型项目的重叠部分更加庞大;iii)利用住宅周期的波谷;iv) 强劲的基本面实力和高度分散的行业提供了充足的非内部增长机遇;v)估值重新评估机遇,因为股票交易价格和估值继续低于多数同行。”

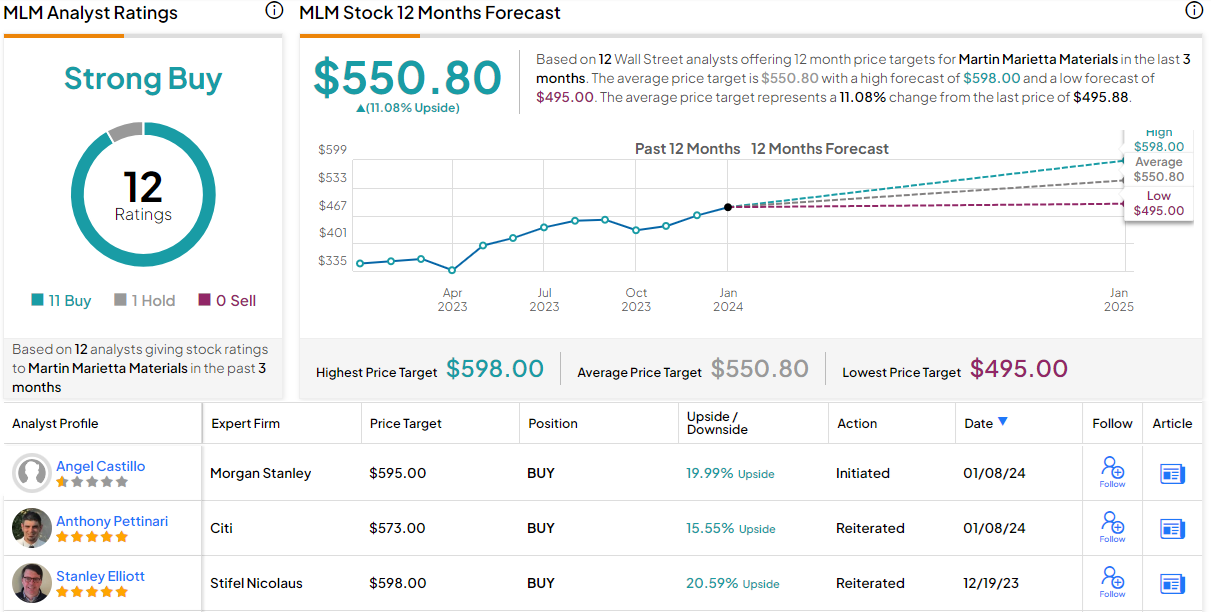

来自摩根士丹利的分析师Castillo量化了他的看涨立场,这位分析师对于Martin Marietta Materials的评级为“增持”,目标价则定为595美元,这意味着该股一年内的潜在涨幅高达20%。

总体而言,根据最近的12位华尔街分析师的评级覆盖,Martin Marietta Materials获得了分析师一致的“强烈买入”一致评级,其中11份评级为“买入”,只有1份评级为“持有”。该股截至上周五收盘的交易价格为495.88美元,平均目标价为550.80美元,意味着基于华尔街平均目标价,未来一年的潜在上涨幅度约为11%。

Cummins, Inc. (CMI.US)

没有电力,可以说任何重工业都无法运转,而电力是摩根士丹利名单上的下一支股票的主营业务领域。Cummins是美国一家知名的高端重型发动机和动力装置制造商,适用于工业厂房和大型车辆。该公司自称为“全球电力的领导者”,其产品线包括适用于大型卡车和大型建筑设备的柴油发动机;家用、房车、商用和工业用发电机以及其他的各种电力系统;辅助发动机部件;以及新的动力技术,如用于氢燃料系统的电池和电解槽,以Accelera为品牌命名。

虽然这听起来像是一个小众业务,但很多普通的投资者很有可能已经驾驶过由Cummins发动机驱动的汽车。该公司的市场目标包括重型和中型卡车、市政巴士、休闲车,Cummins也有适合轻型汽车使用的发动机。在工业方面,Cummins发动机和发电机广泛应用于建筑、采矿、铁路和海洋工业,以及许多类型的军事装备。

Cummins自1919年成立以来,已发展成为一家全球机械工业领域的巨头。该公司的网络包括数千个经销商地点,零件供应商和分销商,以及专门的服务和维修中心。该公司在全球拥有超过73,000名员工,在上一个全年报告(2022年)中,Cummins总销售额高达281亿美元,净利润则高达22亿美元。

Cummins最近公布的财报显示,该公司第三季度的总销售额高达84亿美元。这比上一年同期增长15%,比市场普遍预期高出2.5亿美元。Cummins non-GAAP准则下的每股收益为4.74美元,比市场普遍预期高出5美分。Cummins在第三季度的经营净现金达到了创下公司季度记录的15亿美元。

所有这些都展示了一个工业公司坚实的基本面和良好的业内声誉——这就是分析师Castillo对该股票的评论背景。在阐述看涨观点时,分析师Castillo写道:“美国HD卡车的下滑幅度比预期温和,MD类型则稳健增长,以及Accelera增长战略的有力执行,促使该公司的销售额和利润率好于预期,推动了分析师们积极的盈利修正趋势。”“更重要的是,美国8类订单的反弹将投资者的注意力转移到更为强劲的2025/26年,进而可能推动股价走高。”

分析师Castillo将摩根士丹利对该股的评级定为“增持”,并设定高达278美元的目标价,这意味着该股一年内的潜在上涨潜力为17%。

Castillo代表了看好这只股票的华尔街分析师,但是华尔街还没有完全准备好加入他的行列。根据最近的9篇覆盖Cummins的研究报告,分析师们对于该股的普遍评级为“持有”,分类为“买入””、“持有”以及“卖出”,占比分别为3-5-1。该股截至上周五收盘的股价为237.15美元,257.50美元的平均目标价则意味着,基于华尔街平均目标价该股在一年内有望上涨大约8.5%。