面对已低迷2年之久的全球医药周期,尤其是在同质化竞争及资本寒冬等大环境综合影响下,如何在更具挑战性的市场中稳健发展,成为了全球Biotech必须面对的共性考题。

近年来,下游景气度波动同样传导至CXO行业。如Lonza在2023H1业绩会下调了2023年全年的销售展望及核心EBITDA利润率目标;药明生物也在2023年12月初下调了其全年收入增速预期。

就在整个CXO赛道将复苏的希望寄托在2024年时,全球Biotech在2023年最后一个月正式吹响复苏号角,而这股突如其来的暖风第一个吹向的便是全球生物药CRDMO龙头企业——药明生物(02269)。

“突如其来”的新增项目

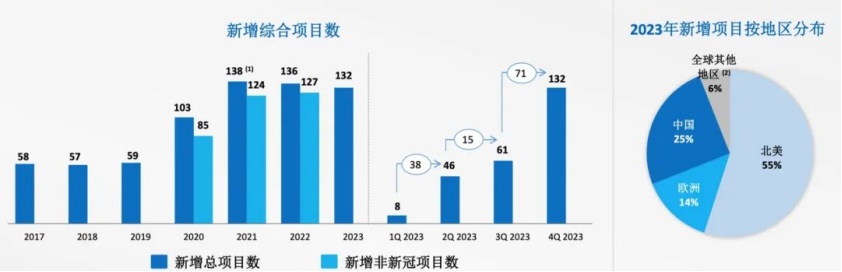

智通财经APP了解到,药明生物在近日发布了2024年度医疗健康大会简报:2023年公司实现新增综合项目数132个,2023年12月新增项目41个,单月新增项目数量超预期。

这个突如其来的利好对于二级市场投资者来说,似乎是惊讶大过惊喜,以至于市场上甚至传出公司“压低前三季度项目增长调节预期”的说法。但实际上,不论从药明生物披露下调业绩指引后的回购表现,还是参考公司往绩水平,这个说法并站不住脚。

一方面如上文提到的,2023年12月初,药明生物曾下调了其2023年全年业绩指引,原因在于前11个月公司新增项目仅有91个,距离年初制定120个新增项目目标差距较大,管理层因而预计难以在2023年最后一个月完成目标。

就在披露下调指引公告后,药明生物股价应声下跌并大幅偏离其估值。面对这一情况,药明生物还宣布回购最多4.25亿股股份,以增强市场信心。

另一方面,往年财报显示,2020-2022年,药明生物新增综合项目数量分别为103个、138个和136个。也就是说,如果公司要在2023年实现年初制定的目标,就需要在12月份签下往绩约一个季度的订单量。考虑到当下全球生物医药复苏尚不完全,因此公司在12月初根据保守估计下调了年度预期。

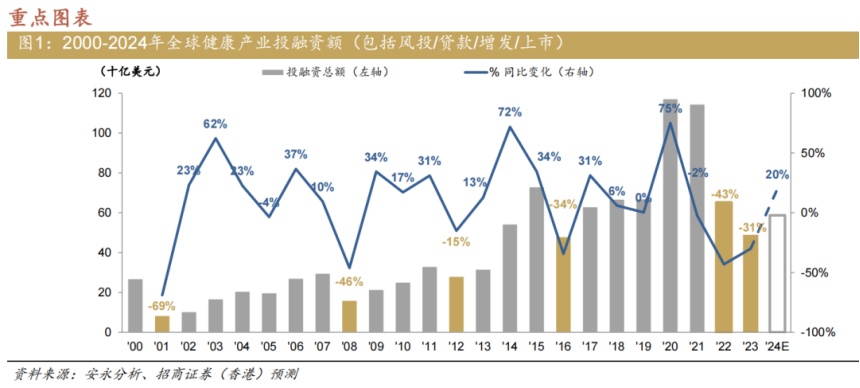

但事实证明,下游景气度波动对CXO的影响确实存在一定滞后。据智通财经APP了解,2023年10月,美国10年期国债的利率达到5.02%,对美元的截流能力达到极致的同时也达到了美国的承受极限。

之后的12月,美国10年期国债的利率跌至3.86%,较峰值减少约1/4,此时美国政府虽未正式发文降息,市场已然选择用脚投票。

而这从某种程度也预示着此轮持续2年的美国加息周期即将结束,生物医药投融资环境好转可期。在此背景下,创新药企选择在热门赛道提前下注无可厚非。

此次药明生物在2023年12月“订单暴涨”的逻辑或在于,海内外创新药企经历“融资寒冬”后对研发成本控制存在强需求,从预算的角度更倾向于首选药明生物这类高性价比的端到端服务商。

药明生物在生物药领域具备端到端的服务能力,能有力保障客户产品既快又好地完成开发和生产;与此同时,药明生物还拥有出色的执行力,具备高度专业的团队和高度优化的流程,能够保证客户项目运营的专注和高效。

以上在业绩上则表现为,在Follow and Win the Molecule战略支持下,2023年上半年,药明生物的三期和商业化项目数量增速加快,后期(第III期)临床开发项目及商业化生产项目增至66个(44个后期项目及22个商业化生产项目),同比增长53.5%,肥尾效应越来越明显。

另外值得一提的是,在1月12日的媒体沟通会上,CEO陈智胜向智通财经APP表示:“公司完全没有降价,去年12月新增综合项目数显著增长不是价格因素导致的,我们的价格一直非常稳定。”由此也澄清了此前关于药明生物新签低价订单“滥竽充数”的市场谣言。

不过,由于CXO企业新签订单履约通常需要6-12个月的周期,所以即便去年12月份药明生物新签订单高达41个,也无法短期反映在公司业绩上,难以扭转公司的在2023年年度以及2024年上半年的业绩利空。但超出预期的新增项目,叠加行业回暖趋势,无疑增添了药明生物对后续增长的信心,公司将2024年的新增项目数目标从80个上调至110个。

中长期发展核心逻辑未变

回顾全球医药行业发展历程,投资者不难发现,医药技术及产品创新是医药企业发展的根本,而由此产生的研发和生产投入则持续驱动了CXO行业的不断发展。

Frost&Sullivan数据显示,一家创新药企与CXO企业合作可将新药研发时间缩短 25%-35%并节省 30%-70%的研发费用。在当下创新药赛道热点不断且企业成本控制需求不断增强的市场背景下,创新药企业进行研发外包的动力越发强烈。海外咨询机构预测,预计到2025年中国和美国的创新药企业外包率将分别达到52%和60%。

在下游市场的持续驱动下,周期性的波动难以撼动CXO行业中长期发展核心逻辑,这也正是药明生物具备稳健成长性的重要原因。

以2023年大热的ADC赛道为例,2023年10月,在西班牙马德里举办的2023年欧洲肿瘤内科学会(ESMO)上,多项ADC药物发布最新研究进程。其中,国内有11家创新药企展示了14款ADC创新药最新的研究数据,足可以见国内ADC赛道的火热。

而这也体现在药明生物的业绩中,根据公司披露,其新增项目数在2023年第一季度后触底回升,并在2023年下半年强劲恢复,非新冠新增项目数达到历史新高。分地区来看,北美贡献约55%的新增项目,中国区新增项目数占比则大幅反弹至25%,其中合作最热的领域分别是ADC和双抗/多抗等热门赛道。

综上来看,虽然近年来资本寒冬给全球创新药行业以及CXO行业带来了较大波动的周期性影响,但在中国活跃的创新药市场红利叠加持续复苏的全球创新药发展环境下,以药明生物为首的全球头部CXO企业的“枢纽”价值正持续放大。

此次药明生物“业绩反转”也为二级市场树立了后续的投资风向标。在药明生物公告发布后,包括瑞银、里昂和摩根大通等在内的全球多家投行机构纷纷上调药明生物目标价,并定为“买入”评级。