智通财经APP注意到,债券交易员越来越相信,随着他们押注美联储将进行一系列降息,美国国债收益率将走低,但通往更低借贷成本的道路注定极其坎坷。

在经历了去年的一些大幅波动之后,美国国债价格在2023年底反弹,原因是投资者抓住了通胀正在降温的迹象,以及美联储官员为降息投机打开了大门。尽管年初市场波动较大,但交易员们更加坚定地认为,美国将很快出台大规模货币宽松政策。

上周五公布的最新就业和通胀数据——生产者价格指数出人意料地下跌——让市场认为美联储有80%的可能性在3月份开始降息,并将基准的美国两年期国债收益率推至5月份以来的最低水平。尽管如此,美联储官员仍在主张今年采取更为渐进的降息步伐。

在这种僵局以某种方式得到解决之前,可能会出现一些波动。这种紧张关系背后的不确定性在对长期收益率的广泛预测中也很明显,为一些大赢家和大输家奠定了基础。在即将到来的假期缩短的一周,数据和美联储发言人的安排不太可能提供任何决定性的信息。

PGIM Fixed Income首席投资策略师Robert Tipp表示,美联储将“等待很长一段时间,以确保他们有”通货紧缩的证据。“证据和数据是有弹性的。因此,相对中立是很有意义的,因为这将是一个交易区间的环境。”

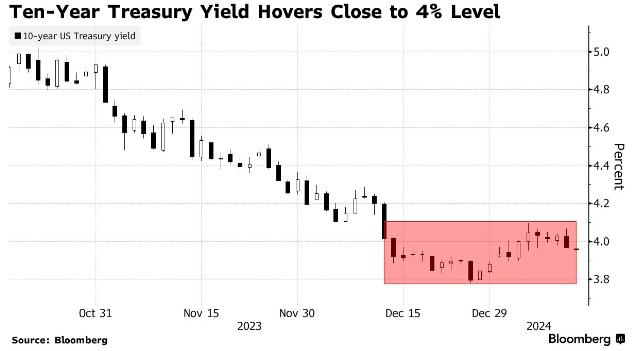

Tipp表示,10年期美国国债的收益率将保持在4%左右,但不同期限的收益率将出现波动,为投资者提供交易机会。2年至30年期国债的收益率都在4%的30个基点以内,这使得大多数投资者乐于在价格下跌时抢购这些证券,以获得这些证券提供的有吸引力的固定支付流。

长期来看,宽松政策将如何发挥作用仍存在不确定性,尤其是考虑到当前的美债供应、地缘政治紧张局势和即将到来的选举。

阿波罗管理公司首席经济学家Torsten Slok在上周的一份报告中指出,这些未知因素导致长期利率预测者之间存在重大差异,为市场“繁忙的一年”铺平了道路。

金融市场周一将因马丁·路德·金假期休市,经济数据排在第二。这使得债券市场面临更多的波动。与此同时,一些美联储官员发出的令人意外的信号显示,美联储可能很快就需要通过量化紧缩来控制其允许从资产负债表上滚落的债务规模,这给货币政策方面增添了新的不确定性。

美国国债期货的仓位变得更加复杂,目前市场多头或空头都没有出现极端水平,因为交易员试图判断下一步的大动作。市场已经开始关注定于1月底美联储召开下次会议时公布的通胀数据。美联储青睐的通胀指标个人消费支出价格指数(CPI)将于1月26日公布。

T. Rowe Price的固定收益投资组合经理Stephen Bartolini表示,美联储“已经告诉我们,他们已经到了加息的终点,他们已经显露出降息的倾向”。“所以他们会关注个人消费支出,因为个人消费支出进一步接近他们的预测,甚至超过他们的预测,然后他们就可以增加降息的时机和速度。”

在整个2024年里,掉期交易员预计至少有六次降息25个基点,这是美联储官员在去年12月上一轮季度预测中所暗示的降息幅度的两倍多。自那以来,劳动力市场紧张和通胀缓解的迹象促使交易员们继续押注今年将采取激进的宽松政策——尽管总体降息的确切程度在关键数据发布前后有所下降。

宏观策略师Simon White表示,“3月份的降息预期没有太大变化。这种反应似乎与我本周提出的一个理论相一致——流动性,即准备金,已成为美联储事实上的主要反应职能。”

美国财政部周四将标售新的10年期通胀保值债券,这有可能揭示投资者的态度。巴克莱策略师在一份报告中表示,这些债券的收益率约为1.75%,尽管比去年的峰值低了约75个基点,但“仍处于高位,高于大多数中性实际利率的预期”。

10年期通货膨胀保值债券收益率与10年期美国国债收益率之差为2.25个百分点,这代表了一段时间内平衡两者收益所需的平均CPI通胀率。考虑到CPI通胀率与单独的通胀指标之间的差异,美联储的目标是平均在2%左右,这是对美联储政策的信任票。