英伟达公司(NVDA.US)在 2023

年的快速崛起导致一些投资者错误地认为该公司的估值被严重高估。如果我们考虑到公司的质量、高进入壁垒以及竞争优势(这将转化为今年强劲的盈利增长),那么估值过高的想法是错误的。

01 误解一:被认为高估

关于英伟达的第一个误解——所谓的估值过高:

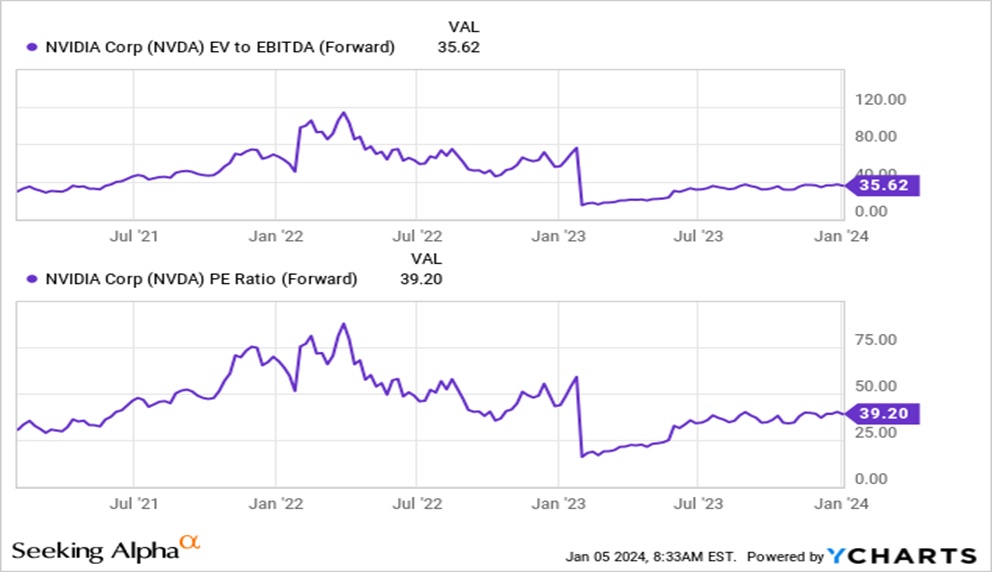

2022 年,英伟达的市盈率曾一度达到极高的水平,但事后看来,这是合理的。尽管英伟达股价飙升,但过去一年的高盈利增长率导致市盈率下降。英伟达在增长机会和估值方面绝对没有被高估。

我觉得很多人认为英伟达的股价被高估了,因为它的股价上涨了这么多。但这种增长是基于令人难以置信的竞争优势和强大的指标。如果人们认为英伟达是周期性行业的股票,当他们预判周期已经达到顶峰时,此时他们认为收益将会下降,我可以理解他们的论点。尽管在我看来,周期的结束还没有到来。

戴尔、联想和惠普企业公司等公司仍在等待 H100 发货,等待时间从 36 周到 52 周不等。对英伟达产品的需求仍然大于他们能够及时交付的产品。因此,我不认为英伟达的盈利在未来几年会出现大幅下滑。

此外,英伟达的管理层确实知道如何预测未来趋势并为其定位。他们受益于生成式人工智能的炒作,并且还使自己受益于全自动驾驶(“FSD”)汽车和元宇宙。这些都可能是英伟达未来巨大收入的驱动因素。

当FSD领域取得突破并成为大众市场时,英伟达DRIVE 及其 AI 座舱解决方案可能会非常有价值,而当元宇宙成为现实时,谁会生产出最好的 GPU 来获得最真实的图形?英伟达也在机器人市场与富士康合作,这是另一个令人难以置信的令人兴奋的未来市场。

如果我们想了解当前的定价,我们可以使用以下假设进行反向贴现现金流(“DCF”)分析:

稀释后每股收益 (TTM):7.59

美元折扣率:10%

终端倍数:35x。

然后我们得到的结果是,该股票当前的价格意味着未来 10 年 EPS 增长率为 19%。英伟达的 3 年复合增长率:70.49%、5 年复合增长率:32.33% 和10 年复合增长率:44.34%都远高于此。这再次表明该股票并未被高估,甚至可能恰恰相反。

02 误解2:运气好

第二个误解——这只是炒作,英伟达只是运气好而已,产品并没有那么棒:

英特尔首席执行官帕特里克·基辛格表示,英伟达“非常幸运”,英特尔没有继续 Larrabee 项目,英伟达从中受益。但这又是英伟达先于大多数其他公司看到趋势的一个很好的例子。

巨大的竞争优势,这证明了英伟达的管理质量。

如果我们看GPU市场,英伟达和AMD是两大巨头,英特尔则相对落后。英伟达试图将客户锁定在其生态系统中,而 AMD 的做法是让尽可能多的客户可以使用其产品。得益于光线追踪、Upscaling DLSS 和 G-Sync 等创新技术,英伟达能够在基准测试中占据主导地位,并向客户证明为他们的产品支付溢价是合理的。因为英伟达在软件方面遥遥领先,尤其是其 CUDA 展示出了目前最大的竞争优势。

就最高性能而言,GeForce RTX 4090 目前无与伦比。AMD 的 Radeon RX 7900XTX 位居第二,但相对落后。AMD 的优势更多地体现在性价比方面,因为 RX 7800 XT 可能是最好的中端 GPU,也许未来可能重要的另一个优势是 AMD 的产品通常更节能。在这个市场上,远远落后于这两者的是英特尔的 ARC A770。

RTX 5090可能会转向 MCM 设计,速度可能比 4090 快 2.5 倍。因此,预计将于 2024 年底或 2025 年初推出的 Blackwell 一代可能会引起不小的轰动。5 Blackwell 芯片与 GDDR7 内存和台积电 3nm 芯片相结合,听起来确实很有趣。但正如首席执行官黄仁勋所说,英伟达不仅仅是一家GPU公司,因为英伟达更多的是在更短的时间内解决复杂的问题,而且他们只是从未改变英伟达和其他公司所参与的市场的名称。

当前英伟达的现金和 ST 投资 183 亿美元,而债务只有 98 亿美元。因此,债务很容易被偿还,资产负债表坚如磐石。此外,他们的TTM 自由现金流(“FCF”)为140 亿美元,而基于股票的薪酬(SBC)仅为 32.93 亿美元,因此,SBC 调整后的 FCF 约为 107 亿美元。

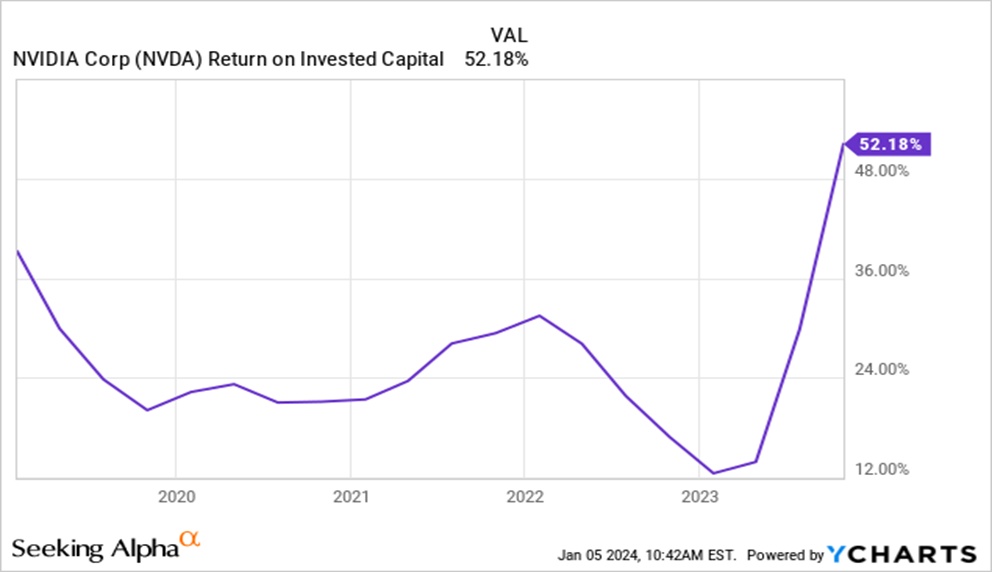

英伟达过去 5 年的最低 ROIC 刚刚超过 12%,平均接近 22%+。根据我的计算,通过 5% 的债务成本和 9.3% 的股权成本,WACC 约为 9%。因此,英伟达目前的 ROIC - WACC 差值为 52% -9% = 43%。对于一家发展如此迅速、产生正自由现金流且没有过度杠杆化的公司来说,利差令人难以置信。

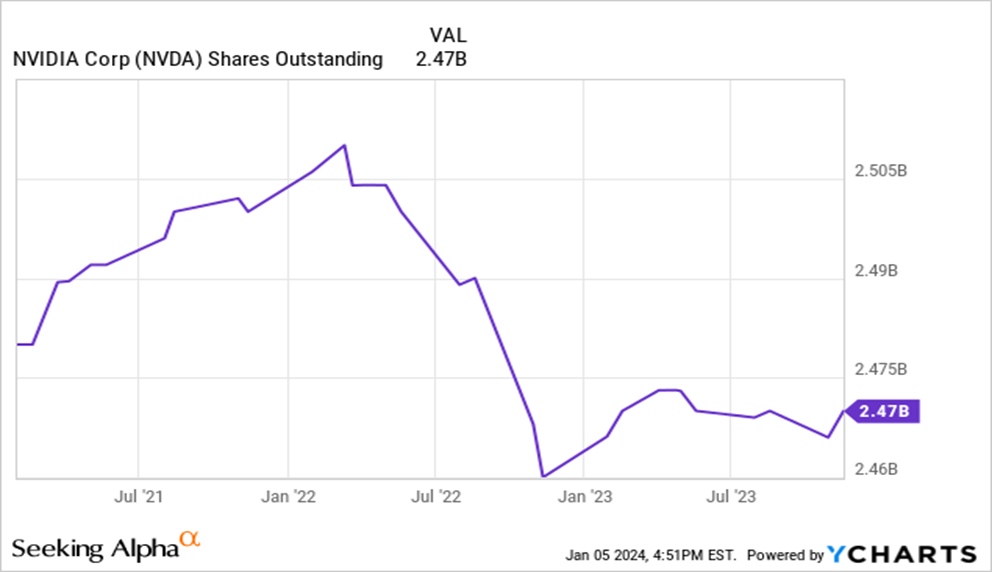

此外,英伟达不存在SBC问题,因为其流通股在过去三年实际上有所下降。由于管理层薪酬与股东利益一致,其自由现金流可能在未来几年用于更多股票回购。

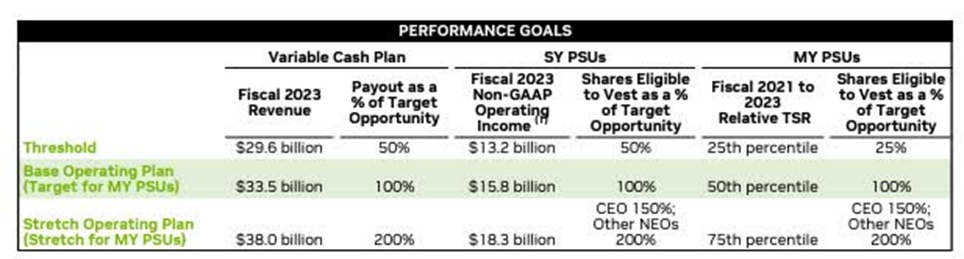

业绩目标基于非公认会计原则营业收入和股东总回报,在我看来,这是两个有利于股东的目标。尽管我更愿意看到 GAAP 而不是非 GAAP 营业收入,因为我更喜欢将未经调整的数字作为预判参考。

英伟达未来几年将实现惊人的增长,因为如果客户想保持领先地位,其 GPU 对他们来说非常重要。如果这些芯片不是那么重要,就不会有贸易限制。这就是为什么我相信英伟达和 AMD 将在五年内成为比今天更大、更重要的公司。

当然,在飞速上涨之后,英伟达今年可能会出现一些放缓,但从长远来看,该公司的定位非常非常好,该股应该会跟随该公司的持续成功。

本文编选自“美股研究社”,智通财经编辑:陈雯芳。