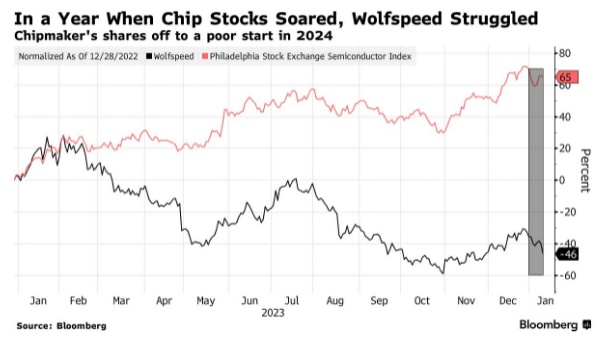

智通财经APP获悉,去年,美国半导体类公司的股票录得十多年来最佳年度表现。然而,同为半导体公司的Wolfspeed(WOLF.US)市值却蒸发了逾三分之一,而在新的一年,华尔街的大多数分析师依然不看好该股会迅速好转。

这家生产电动汽车和其他设备电源的芯片制造商是费城半导体指数中唯一一只在2023年下跌的股票。该公司迟迟未能推出一种更为先进的电动汽车芯片制造方法,这让投资者感到失望。Wolfspeed在纽约州北部的新工厂也一直无法达到满负荷运转。

汇编数据显示,截至今年初,华尔街对Wolfspeed的平均目标价仅比当前股价高出几美元,这表明分析师对该股反弹信心不足。今年迄今,Wolfspeed股价又下跌了17%,再次成为基准芯片指数中表现最差的公司。在覆盖该公司的24名分析师中,只有不到一半的人给予“买入”评级。

Susquehanna Investment Group分析师Chris Rolland表示:“这家公司的业绩记录非常不稳定。”他提到了一系列令人失望的财报,直到去年10月份,该公司公布的销售额才超出预期。“该公司业绩需要继续达到市场预期,更好的是Mohawk Valley工厂的量产带动该公司营收超预期”。

Wolfspeed的问题源于其另一家工厂的生产混乱,该工厂是最大的碳化硅(SiC)晶圆制造厂之一。晶圆是其芯片的基础,供应不足阻碍了Mohawk Valley芯片厂的生产。

对于芯片制造商来说,未能在昂贵的生产设施中实现产量最大化是一大劣势,因为芯片制造商面临着高昂的固定生产成本,而这些固定成本很快就会被淘汰。只有当企业能够一天24小时以尽可能快的速度运行工厂时,建厂的费用才算合理。

富国银行分析师Gary Mobley表示,如果Mohawk Valley工厂能够很快达到满负荷生产,Wolfspeed将能够在现有产能的基础上降低高达40%的成本,而且该公司在未来几年内应该会比安森美半导体(ON.US)等竞争对手具有“重大成本优势”。

然而,时间一直在流逝。其同行最近报告称,随着汽车制造商削减订单以减少未使用零部件的库存,汽车需求正在放缓。上周,Mobileye Global(MBLY.US)警告称,库存过剩严重影响了订单,其第一季度营收预计将较上年同期下降50%。

当然,并非所有人都对Wolfspeed感到悲观。William Blair的Jed Dorsheimer将该股评为其2024年的“最佳股票”。这一观点基于其对该公司的信心,即Mohawk Valley工厂很快就会有以更高产能运行所需的晶圆,与此同时,来自中国的晶圆供应不会很快削弱Wolfspeed的竞争优势。

Cannacord Genuity的George Gianarikas也予以Wolfspeed“买入”评级,他认为,持有Wolfspeed可以归结为押注该公司是否有能力生产足够的SiC晶圆来供应Mohawk Valley工厂。目前,华尔街有11名分析师予以该股“买入”评级。

Gianarikas在接受采访时表示:“他们能制造出这些材料吗?我想能的,但没有人知道,可能包括他们。”Wolfspeed没有回应置评请求。

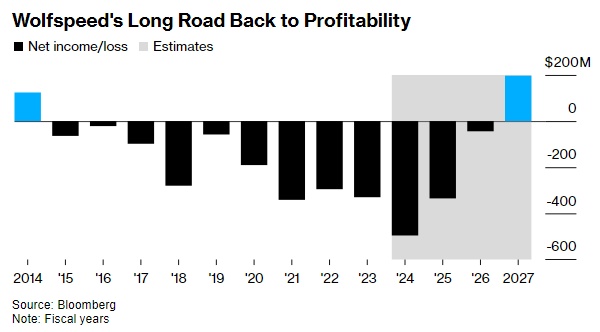

根据分析师的平均预期,Wolfspeed第二财季持续经营净亏损将达到1.39亿美元。自2014年以来,该公司一直未能实现年度盈利,预计要到2027年才能恢复盈利。

该公司对Mohawk Valley工厂的目标是在6月结束的2024财年末实现20%的利用率。为了满足对更多SiC晶圆的需求,该公司还在北卡罗来纳州投资另一家工厂,以生产晶体。

Cowen & Co.分析师Joshua Buchanter表示,目前,随着其押注新型芯片生产的成本不断上升,投资者希望看到的是它正在获得回报的证据。

“关键是他们能以足够高的产量生产多少晶圆,以满足工厂的需求,”他表示。