近年来,随着汽车市场的不断发展和消费者习惯的演变,车主全生命周期服务面临一系列变化趋势,即线上化趋势、差异化服务、服务的保险化……这些变化正逐步成为推动车后服务业态创新的新动力。

而汽车后市场业态不断创新之下,相关车后服务企业的“跃迁”动作也变得越来越活跃。

1月2日,中国证监会发布关于中驰车福互联科技(全球)有限公司(以下简称“中驰车福”)境外发行上市备案通知书,该公司拟发行不超过2,875,000股普通股并在美国纳斯达克证券交易所上市,股票代码为“AZI”。事实上,该公司早在2019年便传出了赴美上市的消息,现如今在汽车后市场业态不断涌现新动力之际,其IPO进程也终于有了突破式的进展。

据弗若斯特沙利文报告,该公司的收入增长率在2021年中国所有全生命周期汽车服务提供商中排名第一。换言之,中驰车福目前是国内最大的汽车后市场电商平台。

该公司成立于2010年,是一家汽车全生命周期服务提供商,主要通过线上和线下渠道,公司提供一站式汽车产品和服务,包括利用在线供应链云平台、SaaS平台和门店网络等,将汽车制造商、汽车零部件制造商、保险公司与门店和各类车主连接起来,建立汽车全生命周期服务生态系统。

对于中驰车福而言,在汽车后市场业态不断创新的发展过程中,其也历经了多次模式转型和试错。然而,现实是“骨感”的,收入下滑、连年亏损等财务表现,似乎也间接证明了要想在汽车后市场实现创新性突破并非易事。

连年亏损,汽车生命周期服务“伪龙头”

作为目前国内最大的汽车后市场电商平台,中驰车福面世以来显然颇受资本青睐。

智通财经APP了解到,成立以来,中驰车福的融资数量和规模也不小,据天眼查数据,截至2022年7月,中驰车福先后完成11轮融资。虽然有多轮融资为披露金额,但消息透露融其资总额或超过6亿元,而且很有可能超过10亿元。

然而,虽然颇受资本青睐,但中驰车福的基本面却颇有“伪龙头”气质。

据了解,借助在线供应链云平台、SaaS平台和MBS门店网络,中驰车福建立了汽车全生命周期服务生态系统,连接汽车制造商、汽车零部件制造商、保险公司、MBS门店和各类车主。

因此,公司采用S2B2C的商业模式构建了汽车供应与服务链云平台,汽车制造商、汽车零部件制造商、保险公司作为“供应商”,MBS门店作为“商家”,车主作为“商家”,而中驰车福自身扮演中间连接的身份,将上述几方串联起来,实现汽车供应链和服务链各交易主体之间的流程同步和优化,服务于商品采购、订购和付款、库存控制、物流和履行管理等环节,从而获得收益。

截至2023年3月31日,中驰车福拥有252家MBS门店,较去年同期的102家增长147.1%;云平台注册的用户包括3409家零部件制造商、16729家零部件经销商、79193家门店和70家保险公司。

虽然扩张的步伐越迈越开,但是收入波动、连年亏损等表现仍旧暴露了中驰车福当下的基本面问题。

据财报显示,在截至9月30日止,过去的2021财年、2022财年,中驰车福录得收入6722.3万美元和1.2亿美元,有较为明显的升幅,但在相应期间内,公司的净亏损分别为574.8万、616.5万美元,堪称增收还亏本。

而从2023上半财年(截至2023年3月31日)来看,公司实现收入4395.1万美元,同比下降21.38%,期内净亏损约290万美元,好消息是亏损较上年的303.9万美元已有所收窄。但从整体来看,其收入的波动较大,亏损的收窄一时难说是不是暂时的。

与此同时,该公司现金流似乎也变得愈发紧张。截至2023年3月31日止六个月,该公司经营活动使用的现金净额为160万美元,期末现金及现金等价物仅178.5万美元。

可以看到,虽然作为目前国内最大的汽车后市场电商平台,但中驰车福头上亏损的阴云仍挥之不去。

多次转型,汽车后市场的“破”与“立”

事实上,汽车后市场并不“平静”。

因为中驰车福多次模型转型之下,就在很大程度上代表了汽配供应链赛道的历史进程,即行业早已度过了原先由资本驱动的高速增长期,目前已经进入冷静期,便开始流露增长放缓的迹象。

从行业市场来看,汽车后市场电商主要服务于已存在的汽车存量市场,零部件的流通主要在汽修店和车主之间,不在制造环节流通。制造环节一般都有自身的零部件业务,即使独立第三方,因为采购量巨大,和上游零部件形成较为密切的合作关系。

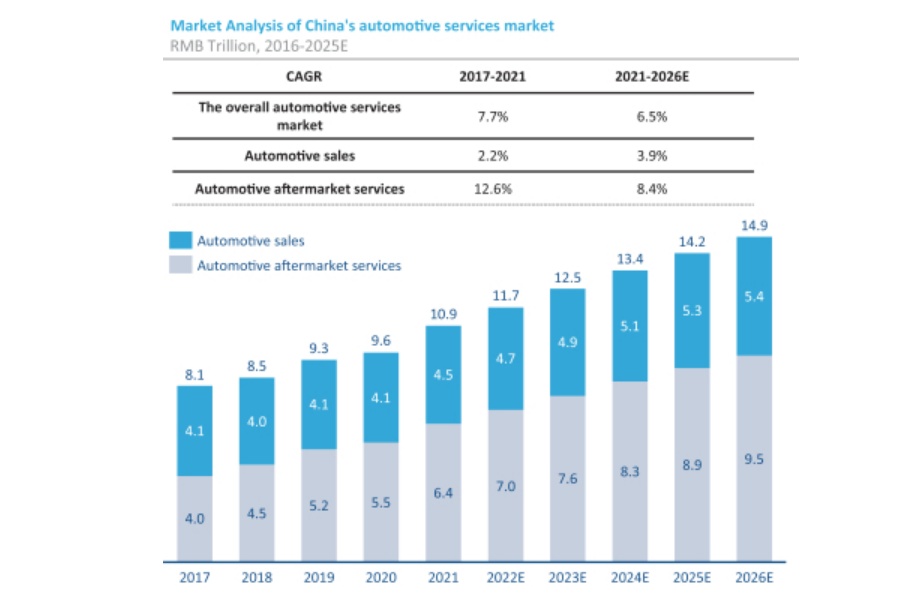

根据数据,2017年,中国汽车保有量达2.17亿辆,其中以个人名义登记的小型汽车达1.7亿辆,汽车后市场容量已超过1.3万亿元,是仅次于美国的全球第二大市场。不过2018年汽车销量首次下行,2019年面临挑战,也就意味着汽车后市场增量市场面临的放缓。

这一点亦可以从相关行业数据窥出——2017年中国汽车服务整体市场规模为1.2万亿美元,2021年将达到1.7万亿美元,复合年增长率为8.9%。预计到2026年,中国汽车服务市场规模将达到2.3万亿美元,复合年增长率为6.6%。汽车销售市场从2017年的0.6万亿美元缓慢增长至2021年的0.7万亿美元,复合年增长率为3.4%。

不过,从更为长远的角度来看,未来,随着新能源汽车产销量的爆发式增长,市场预计将快速增长,到 2026 年,复合年增长率为 3.9%,预计将达到 0.8 万亿美元。汽车售后市场的复合年增长率为 13.9%,到 2021 年将达到 1 万亿美元。”)和车龄持续增长,到2026年,汽车后市场预计将达到1.5万亿美元,复合年增长率为8.4%。

(数据来源:中驰车福招股书)

鉴于行业这一“波动”的发展趋势,转型和探索便成为了中驰车福最好的选择。

据了解,中驰车福成立之初开始从事汽车后市场的B2B业务,后来发展模式上不断更新,由B2B变革至B2B+O2O模式,之后再由B2B+O2O模式变革至B2B+B2R模式,从平台采购到纯做平台模式,后来提供高范围覆盖的物流供应链服务。目前中驰车福已经做成了中国最大的汽车后市场互联网平台。

不止于此,此次赴美上市,中驰车福计划将募资金额的约50%用于提升供应链管理能力、扩大和优化仓库覆盖范围、整合汽车和汽车零部件供应链资源;约30%用于扩大MBS商店网络的规模和覆盖范围;约10%用于技术创新投资,继续升级专有和自主开发的在线供应链云管理平台和SaaS平台;约10%用于一般企业用途。

很多投资者可能会觉得中驰车福没有稳定的商业模式,一直在变革,收入来源就一直会不稳定,对于投资方来说,未来业绩可能充满变数。

实际上,该公司每一次变革都是顺势而为。2010年仍是B2B的红利时代,2014年,O2O模式疯狂崛起,重塑各个行业,包括汽车后市场,2015年资本寒冬,O2O模式经历大溃败,前期扎堆进入的大批项目宣告死亡,2017年产业互联网思维崛起。因此不难发现,中驰车福每一次商业变革的背后,都紧跟着行业趋势。

综上看来,虽然中驰车福当前的转型还算小有成效,但在“盈利难”压力萦绕之下,其“国内最大的汽车后市场电商平台”的头部底色也依然蒙上了一层阴影。