本文来自微信公众号“港股大时代”,作者为“沙小漠”,文中观点不代表智通财经观点。

腾讯(00700)去年114%的回报,带火了不少周边——腾讯分拆、腾讯投资,甚至马化腾投资,都成了吸引投资者的烫金标签,顺带着,科技股在香港市场也得到更多关注。2018年,乘着这股东风,平安系的平安健康医疗科技(即“平安好医生”)率先交表,最快第二季度上市。

2015年4月推出app提供在线医疗健康服务,到2016年,以平均月活跃用户和日均在线咨询量计,平安好医生就已经成为全国最大规模的互联网医疗平台,背靠平安集团的发展速度惊人。在提交上市申请前,平安好医生还刚获得了软银4亿美元的pre IPO投资。

不过,与去年上市的腾讯周边股不同的是,平安好医生至今尚未实现盈利,香港市场是否能像美国市场一样,抛开盈利来评估平安好医生的价值?

互联网医疗的海很大,水也很深

中国医疗市场的一大特点是,优质医疗资源稀缺且分布不均衡。正如当年淘宝用互联网平台解决商品供需不均的思路,互联网医疗对于解决常见病的诊治需求,缓解公立资源就医压力的作用不言而喻。

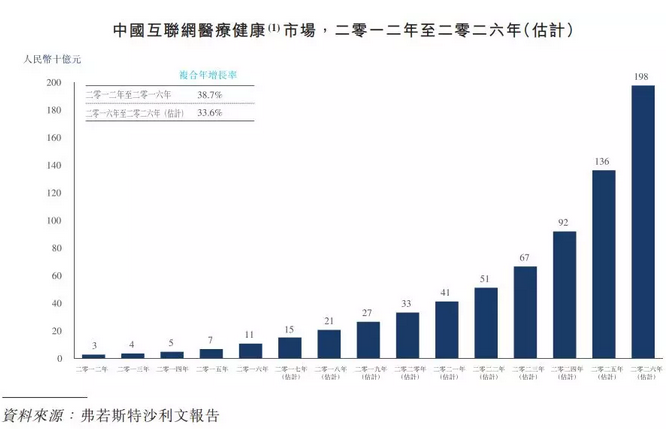

2015年,中国人均医疗开支481.6美元,远低于G7国家的平均开支4850.1美元,增长潜力巨大。弗诺斯特沙利文预计,从2016年到2026年,中国的医疗开支总额的复合年增长率将达9.4%,其中互联网医疗市场的复合年增长率有望达33.6%,2026年整体规模达1978亿元。

但求医问药对信息可靠度的要求,显然比淘宝买家对卖家诚信度和商品质量的要求高出很多,在线诊疗也需要满足更多监管要求。中国的互联网医疗从2011年起步,2014-2015年冲到发展高峰,很快在2016年已经遭遇瓶颈,部分平台开始退出市场。

在整个行业里,平安好医生的起步其实相对较晚——2014年8月成立,2015年4月推出app。但背靠平安集团(02318)这座大山,让平安好医生从一开始就有了高起点,现在平台已经搭建起覆盖全国的医疗服务提供商网络,包括3100家医院(其中三甲医院超过1000家),以及1100家健康检查中心、500家牙科诊所和7500家药店。

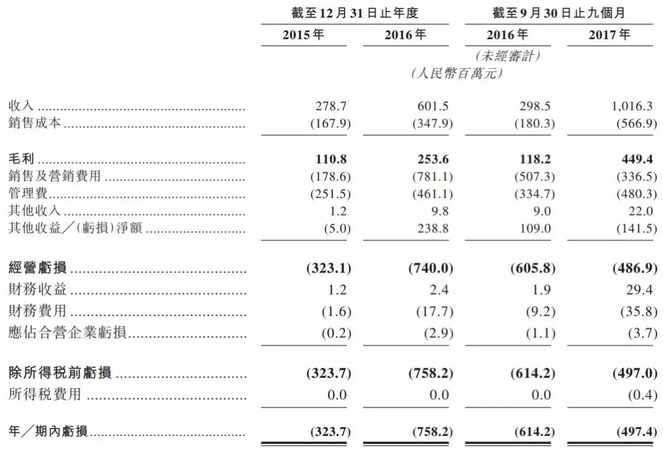

依托平安集团,平安好医生在业务和收入拓展方面也有一个不错的开端。2015年实现收入2.79亿元,其中84.3%都来自平安集团的支持,其中,平安寿险为其最大客户,为之贡献了49%的收入。

平安好医生与平安集团及旗下子公司的往来包括,与平安寿险订立服务级别协议,通过平安金管家提供医疗和健康服务与产品;向平安健康险的投保人提供安康及安享增值服务套餐;向集团成员公司提供体检服务套餐、广告服务、健康商城购物平台等。

平安集团的支持,给平安好医生的前期发展铺了一条好路,打造了快速增长的track record。到2017年,1-9月的总收入已经达10.16亿元,同比增幅240.4%。同时可以看到,平安集团这颗大树的收入贡献占比逐年下降,到2017年已经降低到34%。平安寿险虽然仍是平台最大的客户,收入贡献也下降到17%,与平安集团相关的五大客户收入贡献比重也从75.6%降至31.4%,显示平安好医生已经搭建起更多外部收入渠道。

收入增加同时,销售成本也大幅增加,截至2017年9月底,仍未实现盈利。看起来一个好的趋势是,亏损幅度在缩小,2017年1-9月亏损4.97亿元,比2016年同期降低1.23亿元。

2B是盈利关键

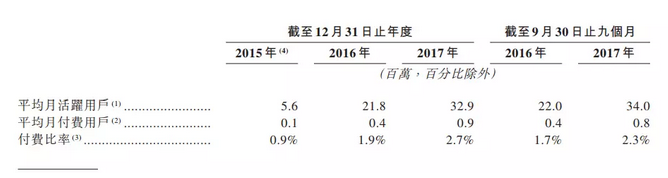

从推出到上市,依托平安集团的资源,平安好医生用两年多时间快速建立起规模。2015年,注册及平均月活跃用户数量分别为3030万和560万人,而到了2017年底,两项数据分别达到1.93亿和3290万人。2016年,平安好医生的平均月活跃用户是市场第二大参与者的5倍。

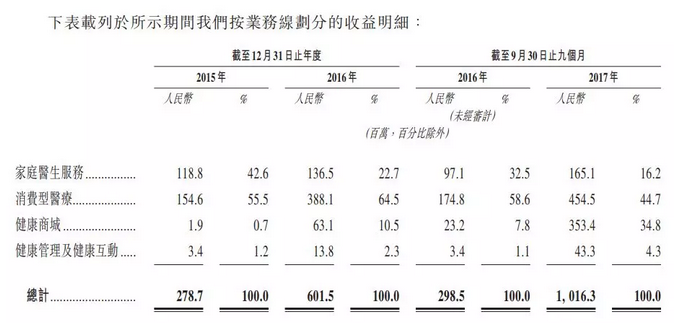

目前看来,2C用户规模转化为盈利的能力仍然较低,截至2017年底活跃用户中付费比率仅2.7%。主打的在线家庭医生服务,2017年1-9月收入1.65亿元,收入占比16.2%。这其中,还包括与平安集团合作,通过平安金管家提供在线咨询,由平安人寿保险定期支付的固定服务费。

2B的消费型医疗才是最大的收入来源,收入占比超过50%,主要向个人及团体提供的消费型医疗服务组合,截至2017年底,平安好医生共有约220个企业用户。这一块,还可能搭上东风的包括基因监测和医美。

另一个收入主要来源是健康商城,主要通过直销模式出售医疗及健康产品,并通过市场模式从第三方卖家赚取佣金,截至2017年底提供约17.88万个SKU。2017年1-9月收入10.16亿元,比2016年全年收入增长69%;GMV从2015年的250万元增加到2017年的11.93亿元。

未来的新增收入

目前,平安好医生的主要收入来源,对技术的依赖性并不高,无论是消费型医疗还是健康商城,更多的是把传统业务搬到线上平台。从长期来看,更具有潜力,或者说对于解决现实问题更具有意义的,还是目前面临2C收费难题的线上家庭医生服务。从这个角度,中产阶级收入的提高,以及新技术在这个领域的发展和应用,更值得关注。

平安好医生在医疗诊治方面的重点放在常见病和慢性病,目前,平台已经应用人工智能技术,在在线咨询服务方面对患者提供常规检查,记录症状及医疗记录,并在“医生工作台”中采用,以提升自有医疗团队提供的在线咨询服务的效率和准确率。

去年11月,平安好医生已经开始与云知声在应用人工智能和语音识别技术方面开展商业合作,计划推出家庭医疗设备或机器人人工智能助理,通过自然语言理解收集用户健康资料,并反馈给家庭医生。

利用人工智能技术,一个远期的目标是能够在2025年处理最常见的疾病,在这个过程中,随着技术的发展和收费服务的接受度提高,家庭医生方面的收入还有不少提升潜力。

相比之下,能够在更短期内带来额外收入的,是平安好医生的海外发展,即通过与海外合作伙伴合作,发展医疗旅游及海外二次诊疗服务。中国医疗旅游市场在2016年已经有420亿元的规模,预计未来几年仍然会保持高速增长,预计到2026年有望增长到13491亿元,复合年增长率高达41.5%。对于海外发展,平安好医生并没有在招股书给出具体计划,但这块业务如果依托于平安集团大量的保险用户群,开端应该也不会差。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)