本文来自“月风投资笔记”微信公众号,原标题为《对于地产后市的七点分析和展望》。

Q1:今年1月份以来,为什么地产板块大幅度上涨、跑赢大盘?

A:地产板块今年大幅上涨的主要原因就是1点:预期差。

这里的预期差包括:

1)去年12月,在房产政策逐步收紧的前提下,对于地产行业的过度悲观;

2)部分市场参与者对于龙头企业集中度提升的预期不足;

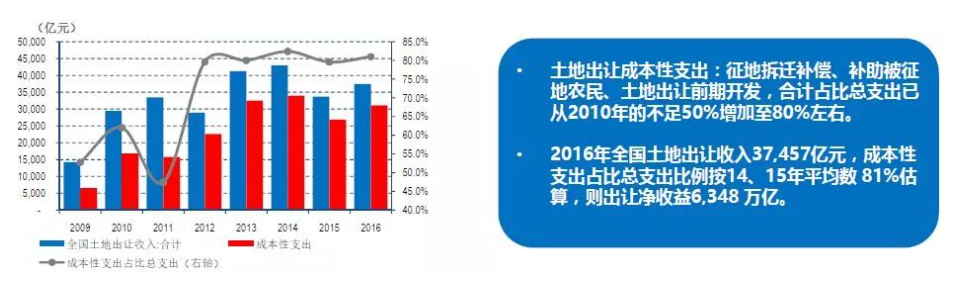

3)目前为止,大家对于地方土地财政的何去何从仍有很大的分歧,这一轮明显开始偏向于乐观,在地方政府一般性收入开始回落后;

4)对于地产月初10-12倍的PE估值中枢分歧很大;

5)另外我们也看到,一部分博弈地产政策边际放松(1月初兰州、合肥“限”令放松)的博弈性资金也在进入这个板块。

Q2:2018年地产板块的股票将会怎么走,应该秉承什么样的策略?投资机会和风险在哪里?

A:我认为比较大的可能是波段式的行情,波段性的操作比较好。

前面提到,地产板块今年以来的上涨原因是预期差,通俗的讲,主要还是估值提升而不是EPS落地的过程。

举个简单的例子来说明这种预期差是如何打压2017年的地产股但是拉升2018年的地产股的:

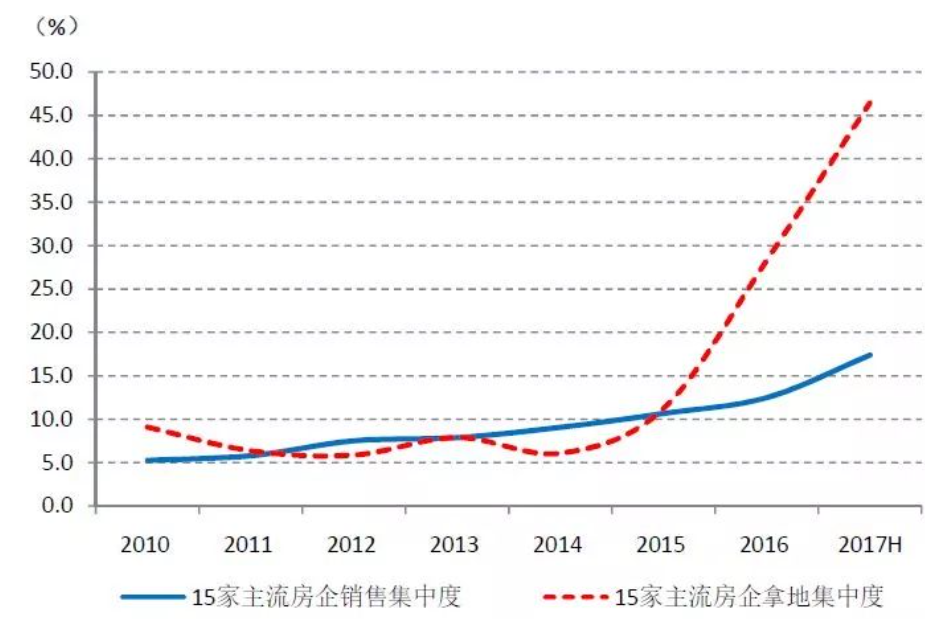

地产政策在2017年就开始明显的收紧,大家都预期2018年的市场很难有明显增长。我们情景假设2018年地产业极端情况下甚至回落20%,这肯定会对整个市场的估值形成明显打击。但是大家去年没有注意到的一个细节是,2017H1,前15家房企,新拿地的集中度已经提升到45%以上了,这是3倍于他们现有的销售集中度的(15%)。

也就是说,即使情景假设市场萎缩20%,这些市占率15%的龙头企业,未来的市占率有望提升至30%以上,所以他们的销售收入不是随着也下滑20%,而是提升60%(从1*15%=0.15变成1*80%*30%=0.24。

2017年,地产指数涨幅只有4%,保利、万科等龙头涨幅是超过50%;18年1月也是如此,这就是预期差的魅力。

2018年,地产调控和龙头企业的行业集中度提升都会持续进行,导致利好和利空因素交替体现,加上目前的估值中枢比较合理(美国的民用地产企业,比如PULTE的PE也就是15倍左右),地产板块很可能会围绕目前的合理估值中枢大幅波动,而龙头企业更可能会长期跑赢。

Q3:2018年,一线城市以及二、三线城市房价将会怎么走?

A:整体保持平稳,地产商回归开发商的本源,土地的上涨不再是主要的利润来源。

之前的文章《讲一个地产股的逻辑细节变化》里曾提到,过去国内地产企业的能力在于拿地和融资能力,这带来了行业的高度分散化,也就是无数没有开发能力但是有拿地或者拿钱能力的地方军进入了这个市场,他们高溢价拿地对于房价的刺激作用是极强的。这种情况是未来打压的重点。

这里需要注意一点,随着老龄化,二三线城市很有可能会由于吸引人才的政策变动而引起地位变动,无法吸引足够年轻人才的城市可能会向下跌落,反之有可能像杭州那样上来。

但是短期看,政策的扰动性很大,比如湖北出台的房价上涨不能超过人均可支配收入涨幅的规定。

Q4:住建部强调,坚持房地产严控政策不动摇不放松,这样的基调会持续多长时间?

A:我认为很可能会持续到这一轮经济复苏、繁荣周期的结束。

从世界经济史上来看,在进入工业经济后,没有一轮经济是在复苏期后马上进入衰退期的(农业经济有可能会因为天灾进入)。从2016年11月起,确认国内经济进入复苏期后,可以看到地产、金融去杠杆的政策明显加强,这是一种很有底气的行为。

Q5:地方政府不断试探性地放松调控政策,为什么?以后再出现,结果将会如何?

A:调控是为了房价的平稳,考虑到财政压力,一些地方的房价如果得到控制,可能会适当放松。

我们做过专门的中美比较,发现无论是股票行情、经济拉动幅度,国内的房产行业和美国的科技行业有相似之处,都是经济的支柱行业,所以彻底打死的可能性不大。但是这种放松难以再继续引起房价的上涨预期了,股市另说。

Q6:市场有预期房产税即将会出台,你预计什么时候会出台?在什么样的条件下适合出台?

A:目前没有立即推出的必要,可以用地产调控的长效机制替代。

但是长期看是必然出台的,前提是国内税制的改革要做到位,比如以家庭为单位的所得税征收形式。另外也要关注房地产周期的轮动,强监管政策的根本目标是为了平滑周期,如果预期房产税征收力度大,那么更适合在这一轮地产周期的底部推出;反之,则越早推出越好,能给市场明确预期。

Q7:跟房地产板块相关股票的投资策略?比如家电和建材等等,它们的股价表现跟房地产股在节奏上会有怎样的差异?应该采取怎样的投资策略?

A:家电和建材从过往经验来看,比地产周期延后一年左右。

我们认为这个时间段目前依然有效,消费目前在国内GDP的占比已达58%,明显超过投资(地产直接相关),发达国家的终值是80%左右,长期看消费股仍有空间。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:曹柳萍)