本文来自微信公众号“Kevin策略研究”, 作者KevinLIU。

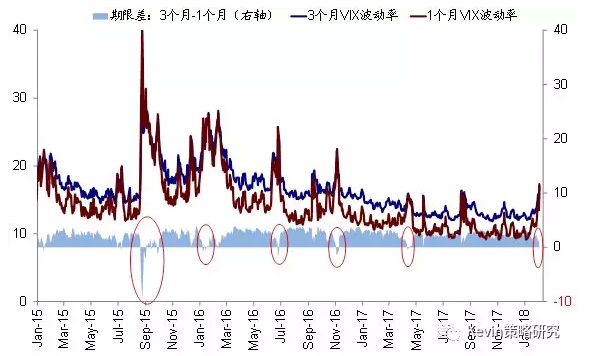

伴随着隔夜美债利率进一步明显上行(一度触及2.85%)、以及原油价格大跌(-2%),美股市场开盘后同样明显走弱并在午盘后进一步下行。最终,美股三大主要股指收盘跌幅均在2%左右(标普500指数-2.12%,纳斯达克-1.96%),为2016年9月以来的最大单日跌幅。相应的,VIX波动率也大幅飙升。

股债大宗商品“三杀”明显打击了市场风险偏好、甚至引发了一定的恐慌情绪。投资者普遍担心在美股市场已经接连强势上涨的背景下,昨晚的大跌是否会终结和逆转这一趋势,甚至带来更大的蔓延风险,波及到全球其他市场。针对隔夜美股大跌原因和背景、以及如何看待后市,我们进一步解读如下:

触发大跌的背景和原因:技术面超买、利率上行过快、非农数据超预期、以及政治不确定性升温

为了更好的理解市场的下跌进而对后市做出判断,我们首先需要搞清楚触发市场下跌的真正原因。简言之,技术面明显超买背景下、利率上行过快、非农数据超预期、以及政治不确定性升温是导致市场大跌的直接触发因素。

经过开年以来的加速上涨后,美股市场在隔夜大跌前的一个大背景是:积累了相当多的涨幅且从技术面上明显超买,这使得美股市场更容易受到负面消息的扰动,一些风吹草动就可能被明显放大。但不论是技术上的超买还是处于历史低位的波动率都不是下跌的充分条件,同时还需要有其他触发因素,这也正是单纯依靠上述指标容易判断方向但无法做到准确择时的主要原因。

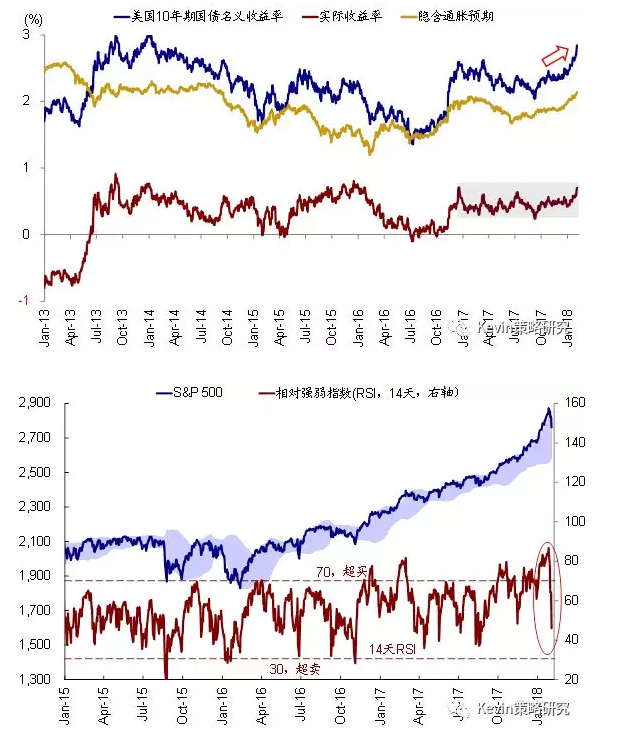

因此,从直接的触发因素上看,有以下几点:1)利率上行过快:美股盘前(北京时间周五晚6点左右)美国10期国债收益率昨天美股盘前触及2.8%这一2014年初以来高位,使得开年短短一个月的涨幅已经高达40个基点,如此迅速的上涨在拖累债市表现的同时,引发了投资者对于利率上行过快后反而可能对市场带来负面冲击的担心,例如对估值的压制;2)非农超预期强劲:随后公布的1月非农数据(北京时间晚9点半)不管是整体新增就业人数(20万 vs. 预期18万)还是更重要的工资增速(2.9%/0.3% vs. 预期的2.5%/0.2%),都显著好于预期,这进一步强化了市场对于未来美联储可能更快紧缩的预期,美债利率也应声大涨,跳升至2.85%的日内高点。受此影响,美股市场开盘(北京时间晚10点半)后明显承压,低开1%左右。3)政治因素:不过,如果仅是如此的话,市场的表现还算相对稳定,因为美股整个早盘都维持在-1%的跌幅附近波动。但午盘过后,市场开始明显加速下行,可能是受到国会共和党人决定公开可能显示FBI和司法部在大选期间涉嫌滥用职权对特朗普阵营进行监视备忘录的影响。政治不确定性升温在脆弱的市场情绪下或被明显放大,进而使得市场最终收盘跌幅达2%以上。

大跌之后市场所处的位置:估值收缩至2017年中水平;年初以来涨幅完全由盈利贡献;超买情况明显缓解

我们注意到,经过隔夜的大跌之后,市场其实释放掉了相当一部分前期因为估值偏高和技术上超买的压力。主要体现在以下几个方面:

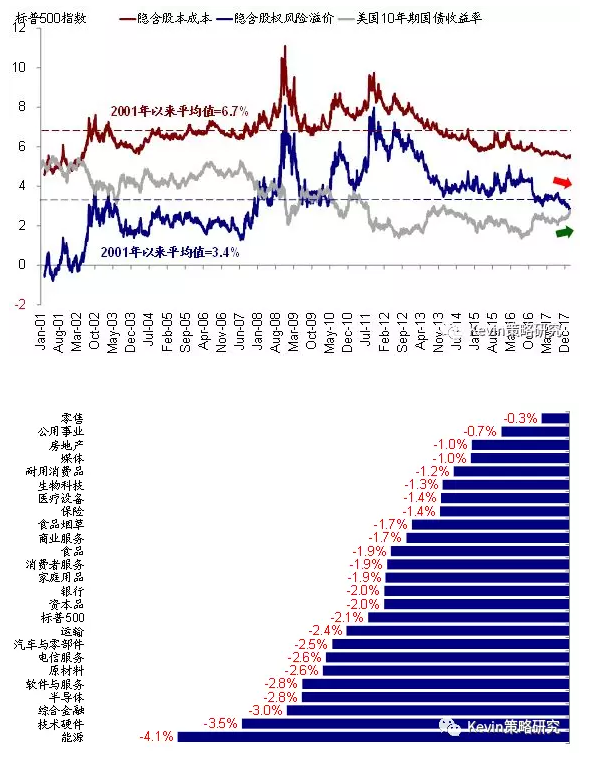

估值收缩至2017年中的水平:标普500指数12个月动态估值从18倍收缩至17.5倍,回落至2017年3~9月的区间;换言之,已经将去年9月份开始因税改预期不断升温后推动的估值扩张完全抹去。

年初以来的涨幅完全由盈利贡献:由于估值的收缩,目前2018年以来美股主要指数和板块的涨幅都已经完全是由盈利贡献,估值反而已经构成拖累。

超买情况已经得到明显缓解:调整之后,衡量超买状况的技术指标RSI也从前期严重超买的80以上的高位,骤降至46的偏低水平

波动率调升至2016年中以来的高位:VIX指数从13%跃升至17%,为2016年中以来的最高点。

如何看待后市前景:短期情绪主导波动;中期基本面提供支撑,估值仍有压力;价值风格或有更好相对收益;利率或尚未到影响拐点

首先,我们需要明确的几点基本事实是:1)本轮调整更多为情绪扰动,而非基本面问题;2)美股估值偏高是不争的事实但也并非完全的泡沫化;3)到目前为止市场的上涨是有基本面支撑的且基本面仍有上行空间;4)利率中枢上行背景下估值仍将面临压力、特别是高估值的成长股标的;5)但估值收缩并不必然意味着市场下跌,基本面仍可以支撑市场上涨,如同2004~2006年加息周期;6)利率与市场表现大多数时候是同向的。具体而言,

短期来看,恐慌情绪和交易行为(“拥挤交易”下抛售风险)主导的市场下跌很难完全用基本面因素完全解释,因此也完全存在继续波动、甚至超调的可能性。后续需要关注美国政治事件的后续演进(如上文提到的备忘录事件、以及2月8日又将再度到期的临时支出法案、2月底可能到期的债务上限问题)、美债利率水平的变化等因素。

中期而言,由情绪而非基本面导致的下跌不会扭转中期趋势。虽然市场的大幅下跌明显挫伤了市场情绪,但基本面并没有收到影响。相反,我们注意到年初以来受四季度业绩普遍向好(目前为止接近80%的公司业绩均好于预期)以及税改一次性提振效果在盈利预测上的逐渐体现,市场盈利的一致预期是在持续上调的。往前看,税改对于2018年企业盈利增长的一次性提振、特别是其中长期传导和溢出效应(如对减税对低端收入人群消费的提振、资本开支费用化对企业投资的拉动、以及海外资金回流的效果)都有望给增长继续提供支撑、甚至存在上行风险。

在市场风格上,我们同样认为受益于利率抬升的金融股、且受益于经济上行的价值与周期股,相比对利率抬升压制估值更敏感、且对经济周期业绩弹性较低成长股而言可能有更好的相对收益价值(《从因子分解看美股风格轮动、以及税改与加息的潜在影响》)。

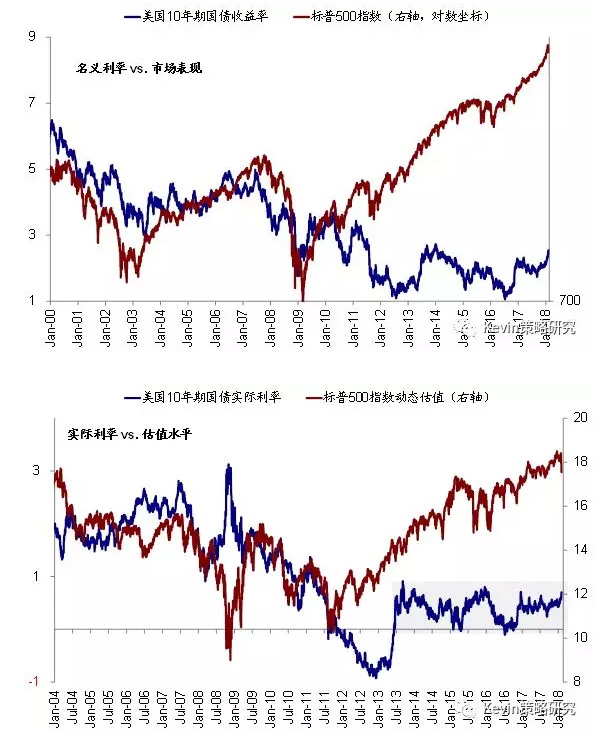

利率抬升过快过高固然对市场不利,但现在可能还尚未到拐点。从长周期历史经验来看,在利率上行的初期和中期,权益类资产和利率水平往往呈正相关性,这背后反映的是增长和通胀预期向上背景下权益类资产更加受益于基本面改善的逻辑。当前的情形也是类似,虽然近期利率上行幅度和速度超出预期,但实际利率抬升幅度仍在可控范围之内、期限利差反而扩张、金融条件仍处于异常宽松状态(《美债利率突破2.8%,需要担心么?》)。

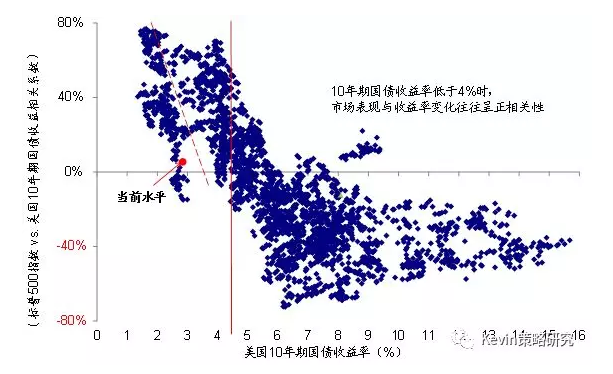

从历史相关性、股债相对估值、以及美股基本面三个维度来看,在受到明显的负面影响之前,美股依然能够承受相对更高的利率:1)从长周期的利率与股市的历史相关性来看,在10年期国债收益率在4%之前,股市与利率都呈正相关性;由于金融危机之后长期的低利率环境是整体中枢下移,这一水平可能降至3.5%左右,但依然有一定空间;2)从股债之前的相对估值来看(债券收益率vs. 股息率),结合历史平均水平,国债收益率到~3.7%时会使得标普500整体的股息吸引力回落到平均水平以下;3)从基本面角度看则可以容忍更高的利率,当前7%左右的ROIC使得国债利率到~5.6%之前的整体企业融资成本都仍低于平均的投资回报率。

(编辑:刘瑞)