港股弱势,资金扎堆涌入煤炭股。但今天要写的,是还没有怎么涨起来的火电。

说“还没有怎么涨起来”,但在过去的两个月里,如果论“稳涨”的细分板块,它绝对拔得头筹:

华能国际电力股份(00902)从去年10月25日3.22升至昨天4.42港元,涨幅37.3%。

大唐发电(00991)从10月24日1.06至昨天1.28港元,涨幅20.8%。

华电(01071)从去年10月25日2.81至昨天3.65港元,涨幅29.9%。

润电(00836)从10月26日13.55至昨天13.92港元,涨幅27.3%。

以上四小只几乎同涨同跌,平稳上升,回调很小。

“拖后腿”的中国电力(02380),从10月24日2.72至今天2.89,涨幅仅6.25%,但区间涨幅也颇为可观,在去年11月16日曾经摸高3.07港元。

其实从去年9月初,研究机构就开始喊“火电迎来价值重估机会”了,主要基于以下几个逻辑:

一是上半年火电行业盈利高增。主要原因是用电量提升。以申万火电指数为例,2023上半年实现营业收入6021亿元,同比增长9.1%,实现归母净利润274亿元,同比增长522.3%,多家火电企业实现盈利高增长。2023年年初至今全社会用电量持续提升,截至7月,全社会用电量累计同比为 5.2%,用电量持续提升。

二是由于三季度内煤价下行,可以预期Q3的业绩将充分反映煤价下行带来的成本下降利好。

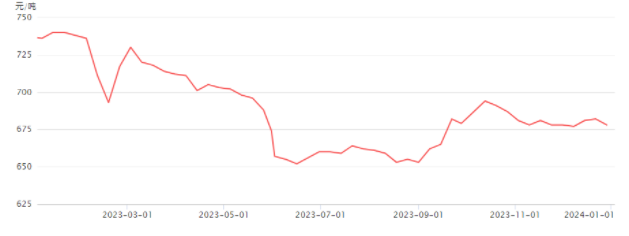

我们以秦皇岛动力煤(Q5000)的综合交易价格走势为例来看,三季度比上半年出现较大幅度的下探(见下图)。

(数据来源:萝卜投研)

三是由于部分省份已经率先实行容量电价政策,市场对火电容量电价改革年内全面落地已经有了预期。部分业内人士表示可能要落地了,火电企业有望在该政策的刺激下增厚利润。业内预计,未来将有更多省份出台容量电价相关政策,有望抬升火电板块整体估值。

容量电价,可简单理解为火电企业根据日常经营的固定成本,来向下游用户征收一定比例的费用。我国工业电价为两部制,主要包含基本电价和电度电价两部分。基本电价属于固定费用,类似固定电话的座机费,要付多少取决于终端用户的容量或最大需量(因为这涉及到输配电等电力建设的成本)。而电度电价则类似于固定电话的标准资费,比如每度电收5毛,用的多则交的电费也多。

容量电价属于固定费用,它反映的是用户即使不用电的情况下,火电机组的折旧依然会产生成本,这部分在过去是由火电厂承担的,但在电价改革的背景下,未来将由终端的用户来承担。

在现有定价机制下,火电厂极易受上游煤炭涨价的影响出现巨额亏损,如果在这个时候,还要负担固定资产折旧带来的额外成本,无疑会加剧火电行业的负担,不利于发挥电力保供压舱石的作用,而容量电价的推出则可将固定成本的压力向下游传导,通过减轻企业负担来保障电力投资正常进行,属于托底的措施。

四是9月中旬,国家发展改革委国家能源局印发《电力现货市场基本规则》的通知。

这份通知,成为我国首个国家级的电力现货市场规则。规则指出,要发挥市场在电力资源配置中的决定性作用,近期重点按照“统一市场、协同运行”的框架,重点推动省间、省内或区域市场建设。现货市场包括日前、日内、实时市场,参与主体将纳入分布式发电、负荷聚合商、储能和虚拟电厂等新型经营主体。这意味着,我国多层次统一电力市场逐步完善,交易周期涵盖中长期交易、现货交易;交易品种拓展至辅助服务、容量电价;经营主体扩大到分布式发电、储能、虚拟电厂等新型主体。

总而言之一句话:现货市场有利于具备调节能力的电源厂,火电有望在现货市场中获取正向收益。为什么这么说呢,因为长协电价一般是提前确定的,比如某省2024年的长协电价,会在2023年11月份进入谈判。如果某省的长协电价没有达到谈判预期,对于大的火电厂而言,仍然可以通过现货、分时段交易来努力提高公司的电价水平,这相当于是提供了一个变相提高电价的手段。

2个政策端利好,加1个成本端利好,再加1个需求端利好,逻辑刚得很呐。

可光机构喊得响没有用,这段时间恒生指数横盘震荡,而火电股价就是仍拖着往下跌。这种局面延续了将近两个月,直到10月24日,才出现了转折。

为什么呢?

因为在10月25日前后,煤电企业相继披露了三季度业绩,显示出逐个季度环比持续修复,行业基本面向好得到了验证。

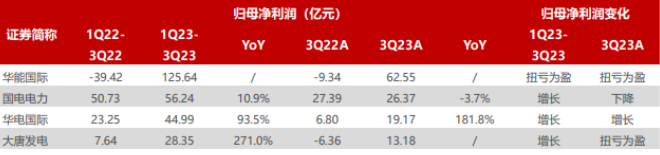

以火电巨头华能国际为例,其公布的2023年第三季度业绩显示,营业收入约652.89亿元,同比减少2.67%;归属于上市公司股东的净利润约62.55亿元,同比增长约7.7倍;归属于上市公司股东的扣除非经常性损益的净利润约38.24亿元,同比增长410.89%;基本每股收益0.35元。这里有几个关键的地方:

(1)Q3的电价是走弱的,公司通过现货交易和分时段交易来改善了电价水平,这有点超出市场预期;

(2)前3季容量电价营收为19.13亿元,全为燃机折旧。有省份才刚刚开始实施,后续还会有不同的省份加入进来,煤机折旧也会纳入。

(3)公司煤机的亏损情况逐渐好转,到Q3只有27%的煤机还是亏损的,其他都转盈。

(4)第四个、也是很重要的一个因素,Q3归母净利润扭亏为盈,意味着未来有望分红派息了。依照公司的传统,转盈利以后,每年以现金方式分配的利润,原则上不少于当年实现的合并报表可分配利润的50%。

不得不说,港股市场的风格,就是妥妥的“不见兔子不撒鹰”哪!

如果你错过了这第一阶段的起飞,还可以站在当下再思量思量,在这两个多月里,发生了生么?

首先,煤电容量电价机制如期落地了。

11月10日,国家发展改革委、国家能源局联合印发《关于建立煤电容量电价机制的通知》(简称《通知》),决定自2024年1月1日起建立煤电容量电价机制。这是一个影响深远的政策。

《通知》明确,现有的单一制电价改为电量电价和容量电价“两部制”,电量电价“通过市场化方式形成”,容量电价水平则按照回收煤电机组一定比例固定成本的方式确定,“根据煤电转型进度等实际情况逐步调整。”其中,用于计算容量电价的煤电机组固定成本实行全国统一标准,为每年每千瓦330元;2024-2025年,多数地方通过容量电价回收固定成本的比例为30%左右,部分煤电功能转型较快的地方适当高一些;2026年起,各地通过容量电价回收固定成本的比例,提升至不低于50%。

每年每千瓦330元是个什么概念呢?全国煤电装机总计逾13亿千瓦,容量电价一项,年支出4300亿元以上。13亿千瓦煤电年发电量4.9万亿度左右,4300亿元的容量电价相当于度电补贴8.8分钱。——还是以华能国际为例,华夏能源网的文章称,其拥有近1.3亿千瓦的煤电装机,容量电价一项每年可获得近430亿元的稳定收益。

也有不一样的口径的测算。银河国际称,电力央企与煤电占比高的省属企业受益最明显,在当前补偿水平下,华能国际每年将增厚利润接近100亿元,大唐发电、华电国际将增厚利润50亿元左右。

不管是哪个口径,都比“2023年前3季容量电价营收19.13亿元”要扩张很多倍了。

其次,用电大省的长协电价相继落定了。

【江苏】

12月19日,江苏省电力交易中心发布2024年年度交易结果:2024年江苏省年度交易总成交电量3606.24亿千瓦时,同比增长6.38%;加权均价452.94元/兆瓦时,较燃煤基准价上浮15.84%。

【广东】

12月22日,广东省电力交易中心公布广东省2024年度交易及年度绿电交易结果。2024年度交易总成交电量2582.01亿千瓦时,同比增长4.42%:成交均价465.62厘/千瓦时,较燃煤基准价453厘/千瓦时,上浮2.79%,相比2023年度交易成交均价553.86厘/千瓦时下降15.93%。广东2024年交易电价同比有所下滑,但较基准电价仍维持上浮。且2024年考虑容量电价以后,上浮比例有望进一步提升。

【河北】

2024年年度双边协商交易各时段加权均价为0.41917元/度、较河北省燃煤基准电价上浮15%。以2023年电价顶格20%上浮测算(2023年未公开披露数据,但参照2022年年度直接交易均价上浮19.99%推算其仍顶格上浮),2024年年度长协(电量电价) 下降约0.018元/度(同比-4.1%),若加上河北省容量电价0.0237元/度,则电价总包为0.4429元/度,同比提升0.006元/度(同比+1.3% )。

广东2024年度双边协商交易成交均价465.6厘/度,同比下调15.93%,加0.024元/度容量电价,广东煤电可获得电价约489.66厘/度,高于广东基准电价约5.76%。江苏、河北等交易量价的确定,提供了一个信号,也即是在明年用电紧张且用煤成本较高的省份,火电电价有望维持高位;但广东电量电价签署结果是逊于预期的,所以各省情况差异较大,整体在电价方面,也不宜过于乐观。火电投资需要抓主要矛盾点,在各省长协电价落地后,投资者则要更关注经济数据和利用小时数的变化。

成本端来看,从上文的图表中看到2023Q4煤价已有所回升。受俄乌战争爆发后国际局势影响,未来一段时间内,国际煤价仍有可能会震荡飙升,而国内煤价与国际煤价保持比价关系,叠加我国违反安全环保生产入刑等因素,煤炭供应受制约。预计未来很长一段时间,煤价难言持续大幅下调,这是一个明显的风险因素。

最后还是说到投资上,目前煤电PB仍旧偏低(有些甚至可以用“低残”形容)。未来火电电价有可能维持高位,叠加容量电价机制出台后增厚煤电机组利润,预计煤电机组利润有望持续转好,形成增长趋势,盈利转正后作为高息股也会受到市场追捧,所以整体而言投资性价比还是可以的。

至于挑选哪一只,则要具体公司具体分析,涉及到的主要因素包括:能源结构(火电占比及经营所在地、新能源盈利情况)、交易结构(市场化交易电量占比)、派息意愿、可流通盘子大小、后续股价弹性等,综合比较后再择机投资。