1月2日,一则百度终止收购YY直播的消息引起轩然大波:次日YY母公司欢聚(YY.US)股价即大跌14.66%,为持续半年的上涨趋势画上了休止符。

据了解,百度发布公告称,百度关联方Moon按照此前签署的协议,终止对YY Live的股权收购协议。这意味着该项高达36亿美元(约合人民币256亿元)的收购案宣告终止。

回顾这项收购发起的2020年,直播还是最为热门的赛道之一,而YY直播也算得上是业内数得上号的头部应用:2020年YY总收入达99.5亿元,距离百亿营收只差“临门一脚”。

然而时过境迁,非但直播赛道早已进入红利消退的下半场,YY也逐渐落后于同业,变得“泯然众人”。在互联网风潮已然转向AI、大数据等一众新兴赛道的当下,百度选择终止收购、回笼资金,无疑能够更好地专注于其他业务;而对早就决心聚焦海外市场的欢聚来说,重新回到手中的YY则显得十分“鸡肋”。

对此,欢聚于1月1日晚间发布公告称,YY直播向百度的出售已于2021年2月8日基本完成,且某些事项仍有待未来完成。对于终止收购声明,公司正在寻求法律建议,并将针对百度的通知考虑其可以采取的所有选择。

该项收购案未来将如何发展、所涉及的资金又将如何分割,仍将牵动着双方投资者的心神。

基本面展现复苏迹象 前三季度均实现正盈利

2023年第三季度,欢聚交出了一份“有喜有忧”的答卷。“喜”的是公司核心业务BIGO在6个季度后首次实现单季营收的同比正增长,运营数据也表现稳健;“忧”的则是在营收企稳的同时,盈利指标仍表现相对疲弱。

2023年第三季度,欢聚集团实现收入5.671亿美元,环比增长3.6%;非美国通用会计准则下,本季度集团净盈利为8120万美元,同比增长5.5%,净利率达14.3%。

其中核心业务板块BIGO营收达4.941亿美元,环比增长4.9%,同比增长2.2%;BIGO经营利润为8190万美元,同比增长11.7%,经营利润率达16.6%。本季度,Likee营收持续环比增长,延续盈利势头,Hago营收也继续录得环比增长。

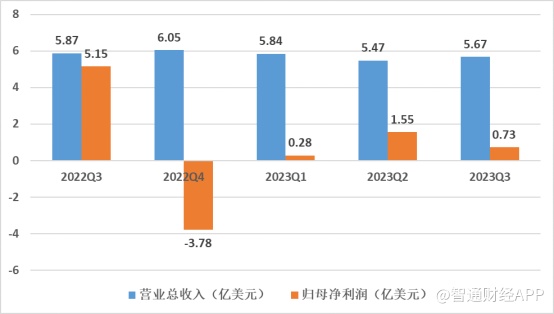

据智通财经APP了解,分季度来看,欢聚于今年前三个季度都实现正盈利,Q1-Q3营收分别为5.84亿、5.47亿和5.67亿美元,净利则分别为0.28亿、1.55亿和0.73亿美元。

实现正向净利润,部分要归结于公司成本压力持续削减。第三季度,公司营业成本为3.579亿美元,同比下降2.3%;经营费用从上年同期的2.022亿美元减少至1.913亿美元。本季度,公司继续录得正向经营现金流7290万美元。

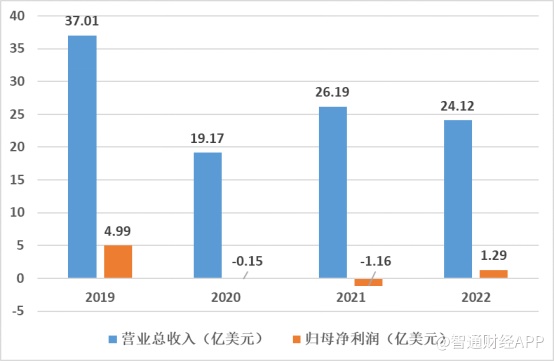

单从业绩上来看,2020年欢聚选择剥离YY与虎牙两大核心业务造成的负面影响已逐渐消退。在连续两年亏损后,2022年欢聚成功扭亏为盈,尽管营收与利润的规模仍比不上剥离前的水平,但也展现出了积极的复苏信号。

此消彼长,海外市场成为了欢聚新的业务重心。自2019年以近22亿美元的估值收购海外视频社交平台BIGO后,如今BIGO旗下涵盖直播产品Bigo live、短视频平台Likee、游戏社交平台Hago和视频通讯应用iom等,在东南亚、中东、北美与西太平洋地区等多个国家与地区均有所布局。

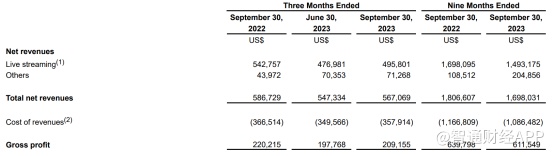

据智通财经APP了解,第三季度,公司直播业务收入约4.96亿美元,收入占比约为87.48%,仍是欢聚最重要的营收支柱;其中海外业务收入4.36亿美元,在直播收入中占比约87.9%。

对比2022年前三季度与2023年前三季度的财务数据,尽管海外直播营收从13.4亿美元小幅下降至12.5亿美元,但其收入占比从约79%提高至84%,海外市场重要性越发凸显。

海外市场表现亮眼,能否转化为业绩利好?

尽管反映到业绩上似乎有些差强人意,但欢聚核心产品BIGO在第三季度继续表现稳健,牢牢占据领先的市场地位。

据智通财经APP了解,运营数据方面,第三季度公司旗下的全球社交娱乐MAU同比增长2.6%达2.768亿。其中Bigo Live继续推进内容供给多元化,推出陌生人社交real match等玩法强化社交体验,并针对高端/新用户/女性用户精细化分层运营,带动月活用户(MAU)连续6个季度实现双位数增长,本季度同比增长14%至4030万。

第三季度,BIGO板块用户数量持续稳健增长,但付费用户的平均收入有所下滑。具体而言,Q3付费用户数量为161万,同比增长6.6%,ARPPU亦获得环比提升;每位付费用户平均收入为253.4美元,同比下降2.4%。

Likee在第三季度延续盈利态势,收入环比实现中个位数增长,通过聚焦深化创作者服务,加强社区互动,推动人均使用时长整体环比提升14.7%,但MAU同比/环比分别下降-19%/-5%;

Hago持续优化不同区域多人实时互动房间的分发效率和推送策略,推出新的家族运营体系,迭代IM互动功能,提升用户的社交活动度。本季度社交频道人均停留时长环比增长至接近95.8分钟,多人语音房人均时长环比增长1.2%。

近年来,国内互联网头部公司在海外直播社交赛道做得风生水起,如TikTok、虎牙的Nimo TV、荔枝的TIYA、挚文集团的Soulchill等。在data.ai发布的中国非游戏厂商及应用出海收入排行榜中,欢聚集团长期稳居前二,仅次于字节跳动。

10月,欢聚旗下的短视频应用Likee在中东地区(尤其是沙特阿拉伯)表现最为亮眼,该应用在多个中东市场下载量与收入均仅次于TikTok ,且在沙特阿拉伯用户支出涨幅超过TikTok;

11月,美国在线直播应用畅销榜Top10中Bigo Live排名第1,在中东地区维稳的同时进一步扩大美国市场,短视频应用Likee 则较上月收入提升5% ,排名因此攀升2位,来到第5。

在市场份额领先的情势下,欢聚盈利表现承压,或要部分归因于较为悲观的消费支出预期。数据显示,美国民众从2023年11月初至平安夜期间的假日销售额增长了3.1%,这一增速较去年同期的7.6%有所放缓,相比下降4.5个百分点;密歇根大学2023年12月份的数据显示,消费者信心指数与2019年同期比仍下降了近30%。

机构指出,全球宏观经济仍存不确定性的情况下,用户线上娱乐支出复苏或将慢于预期,而这也为欢聚的增长前景带来些许不确定性。

小结

基本面趋势向好,叠加领先的市场地位优势,欢聚未来仍有不小的潜在增长空间。而从市场角度来看,今年前三季度公司累计股东回馈金额达3.554亿美元(含回购及派息),持续大力度回购亦体现管理层对长期发展前景颇具信心。

考虑到收购案后续走向的不确定性,且市场消化负面影响尚需时间,投资者可关注后续股价走势,并适时寻找更具性价比的长期配置机会。