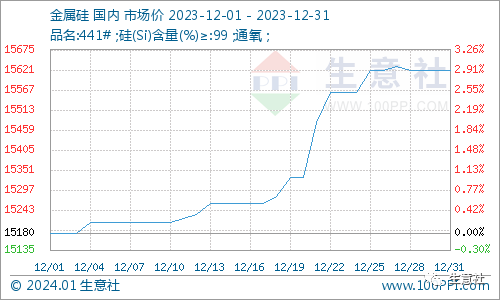

智通财经APP获悉,生意社称,南北方硅厂开工率的下降,有效缓解金属硅市场供应压力,12月市场情绪略显乐观,价格小幅上涨。而下游行情涨跌互现,整体对金属硅需求支撑有限。综合来看,短期内金属硅市场行情或震荡运行。

12月金属硅价格上涨,整体处于上行周期,据生意社商品行情分析系统,截至12月31日,国内441#金属硅市场参考价格15620元/吨,较月初上涨2.90%。12月金属硅供给端持续收缩,主要是北方由于环保限制负荷,新疆地区硅厂库存偏低,叠加西南地区正式进入枯水期,开工率维持低位,供应扰动带动价格上行。

供应端

12月我国金属硅产量约363510吨,环比减产59510吨,下降14.07%。其中新疆产量182300吨,占总产量的50.15%;云南产量479780吨,占总产量13.69%;四川产量23900吨,占总产量的6.57%。

12月金属硅供应有实际收缩,北方受寒潮天气、环保政策影响,产量有所下降,其中内蒙巴彦淖尔高能耗企业根据通知每日早晚高峰进行轮流保温,目前已经影响到的硅企为3家,每日保温时间2-4小时不定,限电暂未有明确结束时间;新疆地区部分硅厂按通知每日保温2小时,伊犁其他硅厂暂时正常生产。而西南电力成本过高,硅厂生产热情低,停炉减产增多,周产量已基本位于历史同期底部。

需求端

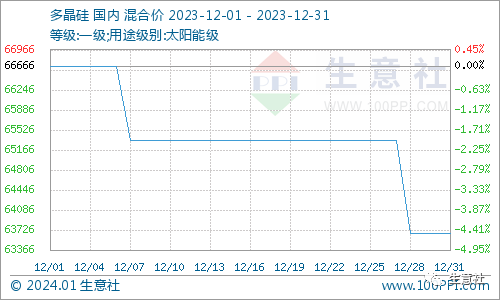

12月金属硅下游需求整体一般。国内多晶硅延续上月跌势,跌幅略有放缓。截止月底型号为一级太阳能级的单晶致密料主流区间维持在5.5-6.0万元/吨。硅料厂家开工保持合理水平,此前检修装置陆续开工。叠加新投产装置逐渐达到量产,带来稳定供应增量,供应增加导致企业累库,硅料厂家议价能力减弱,降价清库存,而冬季装机需求下降,多晶硅企业仍有继续降价的可能。

12月国内有机硅DMC行情整体弱势走跌运行,市场重心不断向低位靠拢,月底市场价格参考13500-14200元/吨附近。部分有机硅DMC工厂降负运行,场内积极调整开工率适配当前弱势行情,但受制于需求牵制,有机硅DMC场内整体供应压力依旧存在,随着市场价格不断探底,下游需求整体有一定好转,有机硅DMC市场小幅探涨,预计短期行情多持稳运行为主。

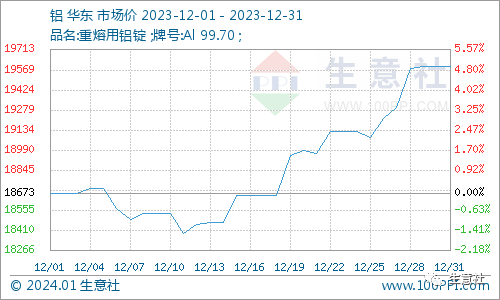

12月铝价格震荡上涨,铝合金ADC12价格略有上调,目前市场报价在19600-20100元/吨左右。铝合金厂年底适量备库,但硅价上涨过程中也难有大批量下单,观望情绪偏多。