要说起2023年最受关注的美股板块,半导体行业可谓首当其冲。智通财经APP注意到,2023年以来iShares费城交易所半导体ETF指数已累涨67%,创下近年来新高水平。

美光科技(MU.US)就是备受瞩目的其中之一,据了解,2023年以来该公司的股价已累涨近超70%,于去年超四成的跌幅形成鲜明对比。

值得一提的是,在公司早前还公布了2024财年一季度(2023年9-11月)季报。报告显示,期内公司实现营业收入47.26亿美元,同比增长15.69%,环比上升17.86%,高于此前的44-46亿美元的区间指引;净亏损为10.48亿美元(Non-GAAP),亏损呈现出环比收窄态势。

受益于超出市场预期的业绩表现,公司股价再度上扬,更于2023年12月26日触及87.75美元的年内高点。这不禁令人好奇,对于半导体行业而言,行业“寒冬”是否已经过去?美光科技升势还能持续多久?

存储行业拐点已现?

智通财经APP了解到,存储行业是半导体行业第二大细分市场,根据WSTS数据,2023年全球存储行业销售额预计为840.41亿美元同比减少35.24%,全球半导体销售额预计为5150.95亿美元,同比减少10.28%,存储行业销售额预计占比16.37%。WSTS预测,2024年全球半导体销售额预计增长11.82%,达到5759.97亿美元,而存储市场销售额预计增长43.18%,达到1203.26亿美元。

从历史数据来看,存储市场与半导体市场共振,但波动性大于整体半导体市场。与逻辑芯片、模拟芯片等细分领域相比,存储产品更类似大宗商品。存储芯片标准化程度高,不同厂商产品差异性较小,相互可替代性较高,因此更容易受到下游需求影响。因此存储市场较整体半导体市场具备更强波动性。

据国金证券分析指出,本轮存储周期在2021年三季度见顶,随着下游需求萎缩,叠加行业去库存压力,主要厂商在下跌初期没有减产而是通过降价保持出货,导致整体存储市场价量齐跌,市场规模快速下降。随着主要厂商开始难以承担继续亏损,开始逐步宣布减产,通过控制供给达到供需平衡。目前减产以及库存去化持续进行,已经使得DRAM在2023年三季度价格基本持平部分物料开始小幅涨价,而NAND在2023年8月份也已经止跌。

国金证券还指出,随着主要厂商控产持续进行,以及原厂、终端与渠道库存去化,叠加终端市场需求复苏,存储芯片有望在2023年四季度开始价格反弹,开启新一轮上涨周期。而作为存储芯片的生产者,以及存储市场最为重要的环节,其认为存储芯片厂商有望最为受益。

业绩复苏超预期

智通财经APP注意到,美光科技成立于1978年,是全球第三大存储芯片巨头,仅次于韩国的三星和SK海力士。根据Statista,2023年第二季度公司DRAM销售额市占率为25.8%,NAND销售额市占率为13.0%。而从产品线来看,美光科技是全球第二大内存厂商和第五大闪存厂商。

分业务来看,期内公司DRAM和NAND业务均实现较快恢复。其中,收入占比达72.51%的DRAM业务在第一财季实现收入34.27亿美元,环比上升24.39%,ASP(平均售价)环比也实现了低个位数百分比的上升。

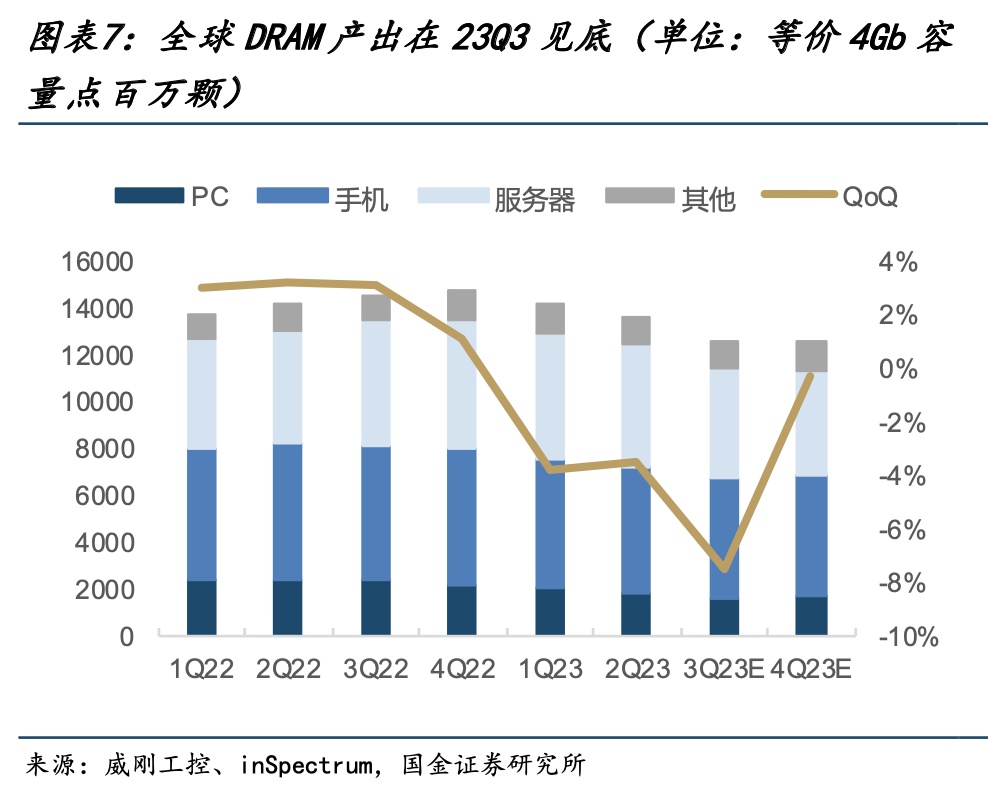

值得注意的是,目前,DRAM 市场行业集中度较高呈现三星、海力士与美光“三足鼎立”之势,行业CR3高达95.5%。自2022年11月起,全球三大DRAM厂商陆续减少晶圆的投片量,自2023年一季度起开始逐渐减少产品供给。据威刚工控与 inSpectrum 的数据显示,全球 DRAM 产出在2023年三季度见底,并在2023年四季度继续在底部基本不变。

随着市场供给的减少,行业正逐步达到供需平衡。数据显示,8Gb DDR4 供需差占需求比例 已从2023年 2 月份的12.5%逐步降低至2023年9月份的0.5%,预计2023年四季度8Gb DDR4 供需差占需求比例有望进一步降低达到供需紧平衡。受益于供需关系的逐渐改善,8Gb DDR4 价格在二季度降幅收窄,并于7月份开始已经企稳。TrendForce预计,2023年四季度 DRAM 均价开始全面上涨,预估第四季合约价季涨幅约 3~8%。

NAND业务则在第一财季实现收入12.30亿美元,占收入比重为26.03%,收入环比增长2%,虽然ASP环比上升了约20%,但出货容量却出现了出现低十位数百分比的下降。

从竞争格局来看,NAND行业竞争格局较 DRAM 分散,行业CR3的占比为68.5%。自去年年开始包括美光科技在内的多家厂商陆续宣布减产,目前行业已呈现出结构性供应紧张,并已达到供需紧平衡状态。从价格端来看,以NAND Flash 512Gb TLC为例,该产品价格从 3 月份开始价格已经止跌企稳,随着数月的供需关系改善,以及库存去化,四季度开始有需求略大于供给,价格预计在四季度也开始回升。TrendForce指出,由于供应商严格控制产出,NAND Flash 第四季合约价全面起涨,涨幅约 8~13%。

对于以上两大市场美光科技指出,2023年DRAM的市场容量需求较此前预期改善,有望实现高的个位数增长;而在NAND方面,公司预计全市场需求增长区间会在15%-20%之间。预计未来几年,DRAM平均增速会在15%左右,NAND增速会在20%左右,可见NAND增长速度要更为迅速。

新一轮AI革命推动,市场前景乐观向好

在终端应用方面,2024年第一财季收入环比上升最为明显的是计算与网络、嵌入式部门,分别大幅上升45%和21%,移动市场收入环比上升7%。美光科技预计,在2024第二财季公司收入将继续增长,中位数将达到53亿美元,环比增长13%。

对于市场需求,平安证券指出,2023年以来,随着PC、手机、汽车以及工业等终端市场客户库存正趋向于正常,数据中心的存储需求也正在向好,预计该市场在2024年上半年会逐步改善,库存将达到较为健康的水平。在全球数据中心市场上,2023年服务器出货量将会出现十位数百分比的下降,但是预计2024年会出现个位数百分比的增长。

针对市场供给,美光科技预计,2024年整个存储市场的供给都会低于需求水平,DRAM和NAND库存均会收缩,呈现出供给偏紧的局面。公司出货容量的增速,无论是DRAM还是NAND,都会低于市场增长速度。

值得强调的是,新一轮AI革命对存力的巨大需求是美光的业绩助推器。美光科技管理层指出,随着数据中心基础设施运营商将预算从传统服务器转向内容更丰富的AI服务器,对AI服务器的需求一直强劲。明年上半年个人电脑、移动设备和其他芯片的供应量将接近正常水平,并且数据中心运营商正在将采购转向AI芯片。管理层还乐观预测,2024年将是芯片行业的“触底反弹大年”。

综合来看,随着行业供需逐渐平衡,美光科技实现了超出预期也业绩复苏,股价也持续向好发展。虽然公司表示2024财年,去库存仍为公司业务重点,但预计在AI高速发展而不断催生的市场需求叠加2024年手机、PC、服务器领域的需求复苏预期,DRAM为主的存储产品价格筑底回升,这将有望进一步推动以美光科技为代表的存储芯片龙头实现放量增长,或保持相对较高的增长动能。

据智通财经APP了解,以最新收市价来看,美光科技目前PB仅为2.2倍,远低于美股半导体行业6.75倍。随着行业供需情况向好叠加业绩预期的提升,相信公司估值仍有较大上涨空间,值得投资者的持续关注。