1月28日晚,理文造纸(02314)发布“正面盈利预告”称,根据公司对2017年度管理账目的初步审阅,预期2017全年权益持有人应占盈利较去年增长超过75%。而业绩增长的主要原因为产品价格及边际利润较去年有所上升。

公司指出,2017年度实际期末业绩仍在编制和审核中,本次盈利预告尚未经公司核数师或其审核委员会审核或审阅,并可能需作作出调整及定稿。预期2017年度业绩将在2018年3月底前刊发。

理文发布盈喜后,智通财经APP获悉,东财证券发布了研报《理文造纸:预增略超预期,回购凸显价值》对公司进行了点评,具体研报内容如下:

理文造纸是全球具领导地位的箱板原纸、卫生纸及纸浆生产商,现有包装纸产能超过600万吨居中国第二(仅次于玖龙纸业1300万吨),另有卫生纸产能约68.5万吨。公司策略性地选址以确保原材料的廉价和稳定供应,目前于中国内地广东东莞、江苏常熟、重庆永川和江西九江拥有5间厂房,亦在越南有造纸机。公司2017上半年吨净利润为人民币672元、吨费用仅为人民币244元,生产效率极高,每吨盈利能力居中国造纸企业第一。

预期利润同比增75%,约50亿港元。公司预期2017全年归母净利润较2016年同比增长75%,约50.10亿港元,超出东财此前预期的44.27亿港元,业绩大幅增长主要由于产品价格及边际利润较去年上升。

根据公司2017年中期报告,2017上半年利润为21.93亿港元,即2017下半年或将实现利润约为28.17亿港元,预计2017下半年纸品销量为287万吨,则吨净利润为人民币794元,较2017上半年环比提高122元,处于历史最高吨盈利水平。

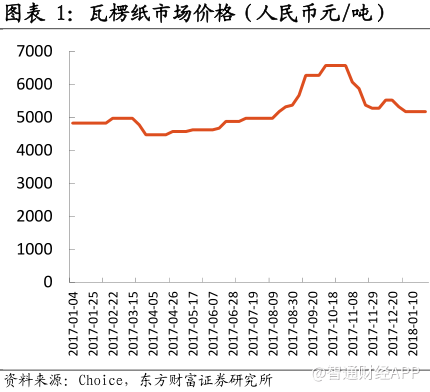

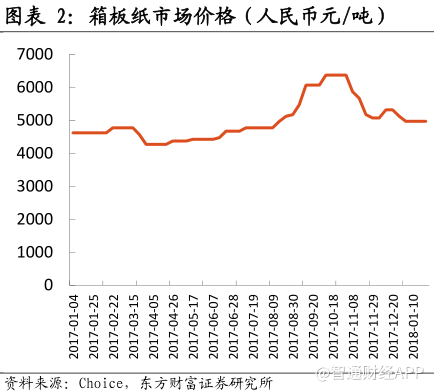

根据最新Choice数据显示,截止2018年1月24日,瓦楞纸市场价约为4370元/吨,箱板纸市场价约为4400元/吨,国内废纸约为2090元/吨,进口废纸约为1581元/吨。简单测算公司的实时吨毛利,若按照外废与国废5:5配比,以及废纸占70%生产成本,即吨成本约为2622元,则实时吨毛利约为1678元(本段价格均为人民币价格)。

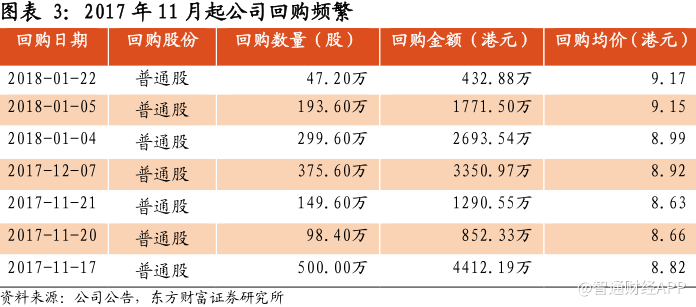

估值偏低,公司频繁回购股票。管理层基于对公司的价值判断和对未来发展的自信,自2013年起便开始高频次、大规模连续的回购,至今回购约2.25亿股。特别是从2017年11月起,公司股价出现大幅回落时,公司加快股票回购的频次和数量。东财认为,购回股份一方面彰显管理层对股票价值的判断,另一方面或可提高每股净资产及增厚每股盈利。

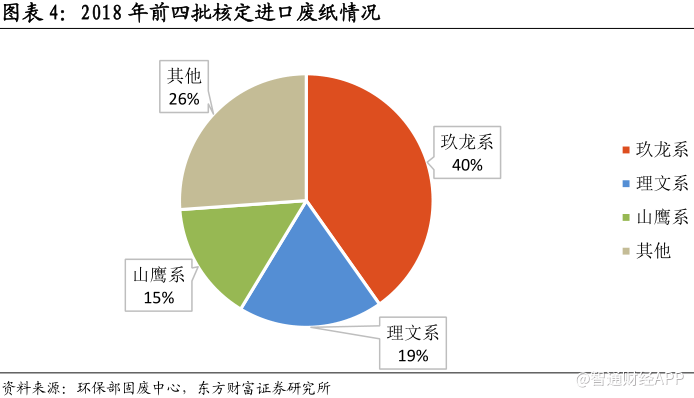

环保政策收紧,龙头纸企“强者恒强”。进口废纸政策成为影响纸企成本的核心要素,根据纸业内参统计,截止1月22日,环保部固废中心公示了四批废纸进口配额,前四批核定废纸进口量共419万吨,其中玖龙获得168.5万吨,理文获得77.3万吨,山鹰获得63.7万吨,三大家共获得总量309.5万吨占已核定总量的74%,且总量远少于2017年核定量(17年三家共获得841万吨)。

此外,根据环保部的最新公告,进口废纸含杂量最终确定为0.5%,并确定于2018年3月1日起开始实施。其他政策方面,环保督查、排污许可证、政府补贴等多因素提高造纸行业准入门槛,不合规的中小产能加速出清。东财认为,进口废纸政策的收紧表明中国对禁止洋垃圾的决心没有动摇,而其他政策的“组合拳”给予拥有落后产能的中小型纸企以致命一击,而库存量大和议价能力强的规模造纸厂将会“强者恒强”,龙头纸企的盈利和市场份额有望持续提升。

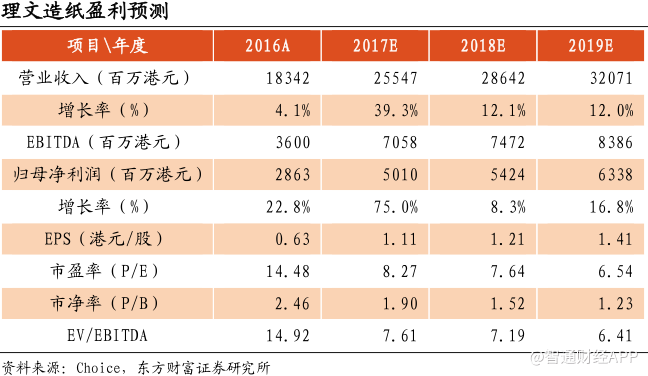

基于以上,东财谨慎看好公司未来的发展机会。上调理文造纸2017年归母净利润至50.10亿元,2018年、2019年盈利预测小幅上调。预测公司2017-2019年营业收入为255/286/321亿港元,归母净利润为50/54/63亿港元,EPS为1.11/1.21/1.41港元,对应PE为8.3/7.6/6.5。维持对理文造纸的“增持”评级,目标价9.63港元不变。

风险提示

废纸等原材料价格大幅波动;

纸品价格低迷及库存风险;

政策执行力度不及预期。(编辑:王梦艳)