本文来自招银国际的研报《2月港股策略报告:候低买蓝筹,捧指数新贵》,作者为招银国际分析师苏沛丰。

智通财经APP获悉,招银国际发表2月港股策略研报表示,经过1月的急升后,港股回调压力大,但中线仍看好港股,因预期短期内有回调压力,可候低吸纳蓝筹股。

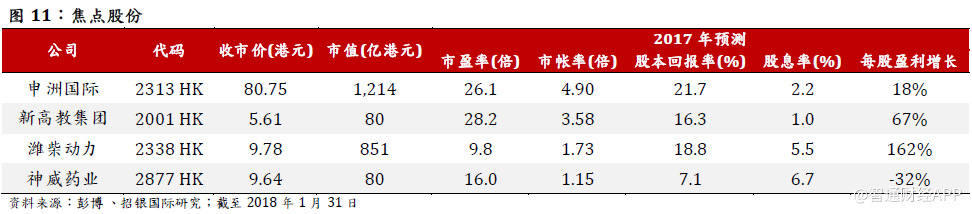

招银国际表示,留意预期晋身港股通的新高教(02001)、有机会纳入国企指数的申洲国际(02313)、有条件发出胜市场预期盈喜的潍柴动力(02338),及估计今年业绩回复增长而走势大落后的神威药业(02877)。

经济及市场焦点

1月急升后,回调压力大

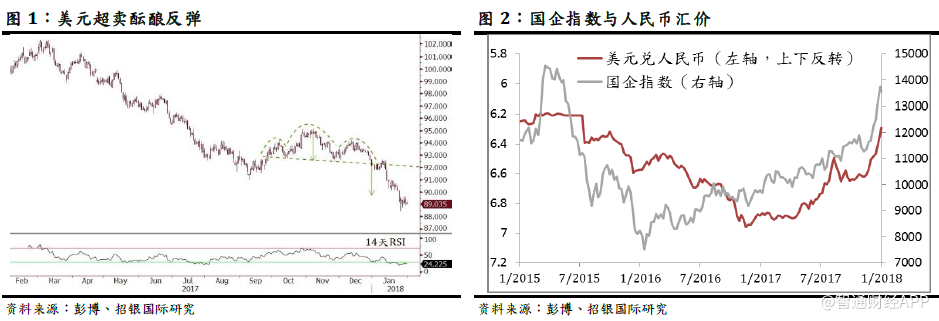

恒生指数在2018年第一个月便急升2968点或9.9%。国企指数升幅更达15.8%,动力主要来自弱美元、强人民币、商品价格升、企业盈喜、内银股获重估等利好因素。不过,急升过后,须防部分利好因素短期内逆转,尤其是美元随时反弹。

美元汇价指数于过去一年下跌了近13%,单计今年1月份,便跌了3.5%。以基本因素论,难以支持美元再显著贬值,因美国联储局持续加息及缩表,今年预计再加三次,加上总统特朗普于去年底签署了税务改革法案,预计将带动市民消费以及海外资金回流美国。

其他主要外币近期偏强,因憧憬货币政策将逐渐收紧,例如欧洲央行逐步减少买债。不过,德国1月份通胀意外地下跌,或令欧洲加息预期延后,并触发美元反弹。图表上,美汇指数已完成 “头肩顶” 量度跌幅(图1),14天相对强弱指数(RSI)于超卖区。

美元若反弹,人民币及油价回落

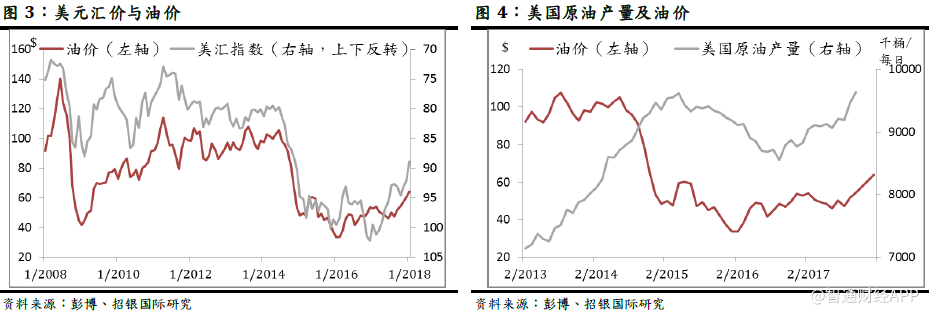

随着美元疲弱,人民币汇价亦走强,1月份兑美元急升3.3%。人民币升值,直接提升以港元或美元计的H股盈利及资产值,因此人民币升值时,国企指数倾向造好(图2)。不过,假如美元短期内超卖反弹,人民币亦很可能回软,或会令H股获利回吐。

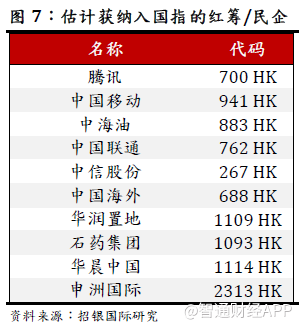

纽约期油价格1月份升逾6%。历史数据显示,油价与美汇多呈反向走势(图3),当美元反弹,油价亦有回落风险,资源股或会因而受压。另外,近月美国原油产量增速加快,亦可能会压抑油价升势(图4)。

内银股重估潮或稍歇

1月份恒指及国指大涨,内银股居功至伟,四只蓝筹内银股平均升两成。内银股近五、六年估值低残,但近期市场对中国的种种宏观忧虑纾缓,内银股于是获得估值向上重估。

中线而言,内银股的估值仍有不少上调余地,但此轮重估之势甚急,四只蓝筹内银股的平均估值已回升至接近六年高位(图5),相信投资者将先行观望17年全年业绩及18年首季业绩,确认坏帐率继续下跌,才会进入第二轮重估潮。

恒指半年度检讨,关注港股通及国指新贵

恒生指数公司将于2月6日(星期二)收市后公布恒生指数系列季度及半年度检讨结果,变动将于3月2日生效。此次检讨甚受市场关注,除了涉及港股通合资格股份变动外,恒生国企指数亦将首次纳入红筹股和中资民营企业股。

我们曾列出部分有机会晋身“深港通”的港股(图6),当时推介的睿见教育(06068)、新高教集团、中海物业(02669)、康臣药业(01681),在1月份全线跑赢恒指及国指,继续值得留意。

国企指数方面,这次检讨将加入十只红筹股或民企股,新纳入的个股比重上限最初为2%,并于一年内分五阶段上调至最高10%。除了按一般H股的选股准则,还有额外挑选准则:

1)上市时间:通过IPO上年超过3 年,或通过借壳上市超过6年;

2)价格波幅:过去1个月、3个月和12个月的价格波幅不高于国企指数于同期的价格波幅的3倍:

3)财务:盈利、经营活动所得现金流净值、现金红利于过去3个财政年度须为正数合格的股份,再按综合市值排名顺序排列,首10只红筹股或民企股将获纳入国指。

值得一提的是,近一两年的几只蓝筹股新贵:碧桂园(02007)、吉利汽车(00175)、瑞声科技(02018),预计这次不能获纳入国指。碧桂园因不符合经营现金流正数的额外要求,吉利及瑞声则或不符合价格波幅要求。

盈喜股寻宝

2017年中国经济稳定增长,股市上涨,房地产销售强劲,商品价格回升,种种因素令多个行业盈利有不俗增长。港股现进入年度业绩期,多只股份已先后发盈喜,预计盈喜于2月份陆续有来。下表列出部分近期发盈喜的公司,值得注意的是股价至今跌多升少,部分是由于盈喜公布的数字不及市场预期,例如中国石油(00857)。盈喜胜预期的,如中国人寿(02628),股价才能上升。

因此,关键是挑选估计业绩胜市场预期、且有条件发盈喜的股份。

技术分析

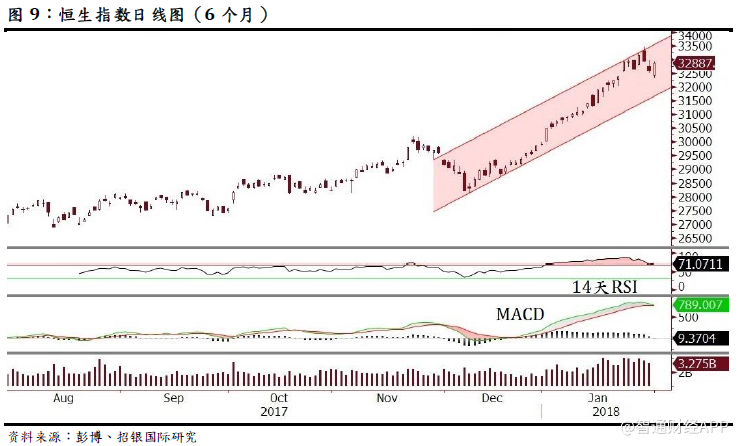

恒指届转弱边缘

恒生指数去年11月中至12月中回调2000点后,急升逾5000点,形成上升通道。近三日一度由高位回调千点,但14天相对强弱指数(RSI)仍然处于超买区,同时MACD线即将跌穿讯号线,将发出沽出讯号(图9)。

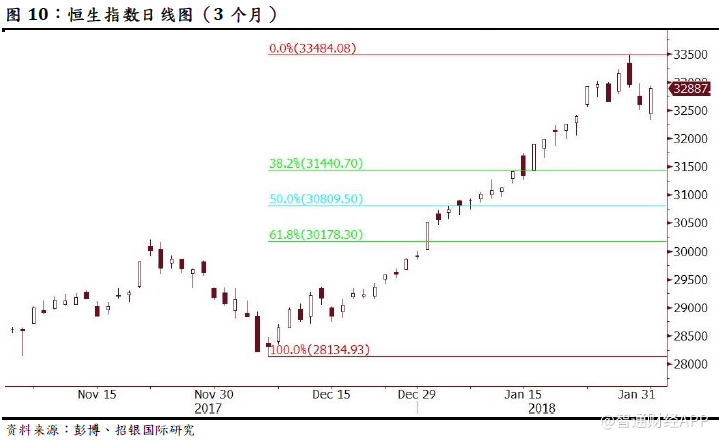

恒指由去年底低位28135起,最多升至33484,累升5349点,若回调升幅的黄金比率0.382倍,回调目标约31440(图10)。

投资策略及焦点股份

蓝筹股候回调吸纳

鉴于港股于1月份已急涨,须防利好因素短期逆转,尤其是美元或出现超卖反弹,触发新兴市场获利回吐。中线而言,我们对港股维持乐观看法,初步估计恒指于31440-32000区间有支持,可伺机吸纳金融、科网、石油等蓝筹股。

追捧指数新贵

短期而言, 2月6日收市后恒指公司公布季度及半年度检讨结果,部分新晋的港股通股份及国企指数成份股,或会备受市场追捧,具投机价值。

多只候选港股通新贵,上月已炒高,但参考半年前的上一批新贵,在指数检讨结果公布后,部份继续获追捧。这次预期晋身港股通的股份之中,教育股新高教集团值得买入,因综合市场预期,其16-18年每股盈利年均复合增速达52%,远高于同业平均的22%,而其18年预测市盈率约20倍,与同业平均相若。

国企指数方面,腾讯(00700)、中移动(00941)等几家巨企毫无疑问能获纳入国指,既已被充分预期,预计难以因而推动股价,反而几只综合市值相若的股份:石药集团(01093)、华晨中国(01114)、申洲国际(02313)更值得关注,一旦晋身国指,预计能吸引更多投资者。

申洲国际是中国领先的针织服装生产商,主要客户有Nike、Adidas、UNIQLO、Puma 等等。我们相信公司17年下半年业绩将较市场预期好,因为主要客户如UNIQLO、Nike最近都交出了令人惊喜的销售增长,而另外两大客户Adidas和Puma均正值复苏的第二年,增长相信能够维持。

未来越南和欧盟的自由贸易区协定可望加速在18年生效,正好配合申洲越南厂房的成熟期,有利公司订单增加和毛利率提升,加上四年的免税期,盈利贡献将会明显。市场对其18年约18-20%的销售和利润增长预测,我们认为过于保守,有望上调。

盈喜股

港股进入年度业绩期,企业纷纷公布盈利预喜。若盈喜数字胜市场预期,股价往往能上涨。我们预计,潍柴动力17年每股盈利大增162%,高于综合市场预期之143%,若实质数字较接近我们的预测,相信于公布盈喜(如有)或业绩后,股价将上涨。

潍柴逐渐由中国本土发动机、重型卡车及零部件生产商,转型成为产品及服务多元化的国际厂商,受惠中国的重卡需求高企,以及国际业务贡献日增。

落后股

随着港股过去一年大涨,整体估值回到较合理水平,部份行业甚至偏贵,近期资金较多流向升幅落后、估值较低的行业,例如内银。

个别行业之中,落后股亦有补涨的机会。医药股之中,研发生产中药注射液、软胶囊及颗粒的神威药业,因近年业绩疲弱,股价跑输,但我们认为公司出现复苏迹象,包括1)中药注射剂产品管道去库存基本完成,近期加价约一成到两成,2)非处方药销售队伍整改完成,及3)中药配方颗粒增长非常强劲,4)公司推出股权激励计划,并有意回购股份。

我们预测公司18年将进入复苏通道,收入重回增长。另外,公司财务稳健,派息慷慨,帐面净现金34亿元人民币,相当于市值一半,16 年派息比率为45%,相信未来至少会维持此派息比率。

(编辑:胡敏)