智通财经APP获悉,12月26日晚间,中国中免(01880)发布公告称,其与上海机场、首都机场分别签订补充协议,约定了最新的机场免税店租金计算方式,其中上海机场自2023年12月1日起实施,首都机场自2024年1月1日起实施。

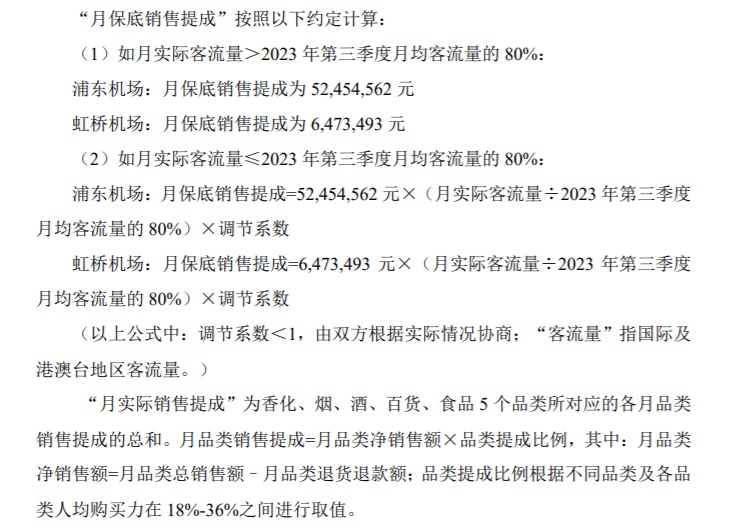

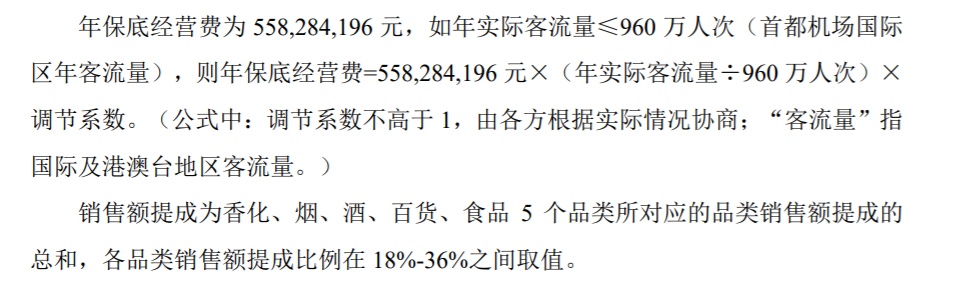

根据协议约定,机场免税店的租金改为“保底+提成”的模式。保底租金按照客流量而定,由于客流量基数较低,保底租金比较容易达到。根据测算,上海机场年保底租金为7.07亿,首都机场的年保底租金为5.58亿,远低于疫情前(上海机场约60亿、首都机场约30亿元),远低于疫情期间签署的新协议。

销售提成模式:实际销售提成=品类销售额×品类提成比例,香化、烟、酒、百货、食品品类提成比例18-36%,各品类提升比例在18-36%,远低于疫情前的提成比例(上海机场为42.5%、首都T3为43.5%、T2为47.5%)。

简言之,通过最新的补充协议中免与机场的业绩绑定得更深了。将“低保底、抽成封顶”的合作模式变更为更低的保底、更低的扣点比例、但扣点金额上不封顶,机场能获得多少抽成完全取决于客流量和消费力的恢复程度。

早在2021年1月,由于国际客流大幅减少,中国中免相继与国际客流TOP3的境内机场重新签订一个“相对低保底且抽成封顶”的补充协议。但就新签的协议来看,此前约定的保底费用对中免来说或许还是太贵了。

事实上,今年8月,曾有传闻称上海机场免税谈判扣点率15-20%,一度引发上海机场和白云机场双双跌停。

中国中免作为中国最大的奢侈品运营商,是中国最大的免税购物平台,主营业务分为口岸免税和离岛免税两大业务。今年前三季度,中国中免实现营收508.37亿元,同比增长29.14%;实现净利54.23亿元,同比减少1.78%,毛利率表现有所回暖至31.75%,但仍远低于2021年同期36.34%。

自疫情以来,人员出入境受到限制,导致中免口岸免税业务遭受到巨大冲击,再叠加上疫情之后消费复苏不及预期,中国中免A股股价从400元的高点跌至目前约80元,跌幅高达80%。12月28日上午,截至发稿,中国中免A股盘中拉升涨超6.95%报83.82元,H股涨7.78%报74.1港元。

一位机场业内人士表示,谈成这样的新协议也是形势所逼,目前国际航班的整体恢复只有疫情前的一半,出入境客流恢复的缓慢,也限制了机场免税店销售额恢复的速度,机场和免税店仍需共渡难关。

招商证券的最新研报也指出,目前国际客流处于恢复期,旅游团客恢复较少,导致机场客流转化率和客单价还在爬坡期,较低的保底租金符合实际情况。

银河证券认为,新合同调整后有利于优化当前及本轮合同期内公司在机场的盈利模式。中长期看,该行认为中国免税行业底层逻辑未变,中国中免卡位国内核心免税流量渠道,伴随消费复苏推进,公司离岛+机场+线上+市内多维布局将打开长期空间。

方正证券则指出,目前国际航空运力持续恢复,2023年11月上海机场飞机起降量/旅客吞吐量分别为1.56万架次/199.42万人次,较19年同期恢复度分别为79%/69%,租金补充协议的签订将带来成本的压降,中免毛利率有望在Q3 34%的基础上进一步恢复(19年约为50%)。