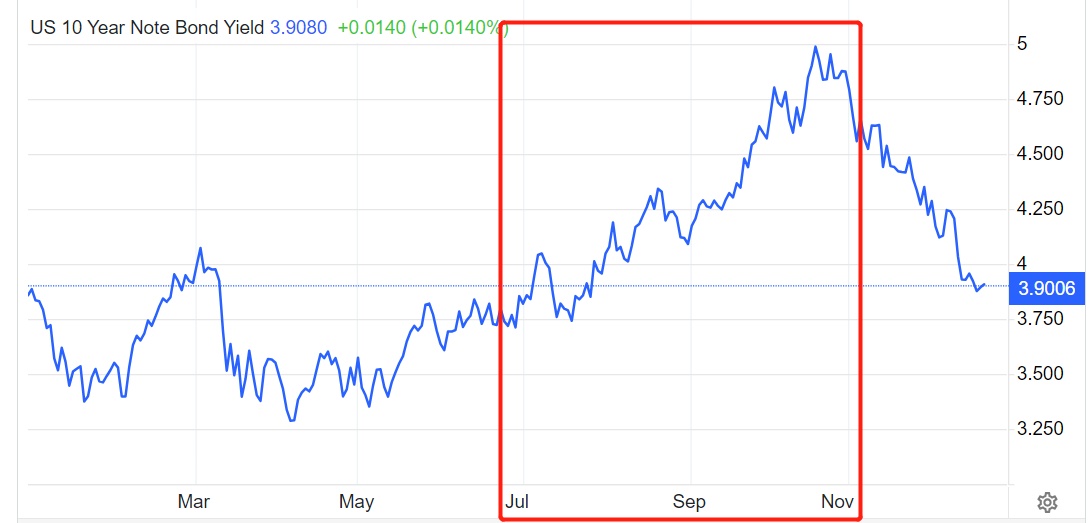

2023年下半年以来,有着“全球资产定价之锚”称号的10年期美债收益率疯狂起舞,尤其对于全球股市而言可谓杀伤力十足。在10月,“全球资产定价之锚”一度升破5%这一具有里程碑意义的整数关口,狂飙至2007年以来的最高水平! 毫不夸张地说,10年期美债收益率在下半年以一己之力全面扰动全球各大风险资产走势。但展望2024年,“全球资产定价之锚”可能难以掀起狂风巨浪全面痛击股票等资产。

为何10年期美债收益率荣膺“全球资产定价之锚”这一称号?很大程度上基于10年期美债收益率是金融市场风险偏好的重要参照标的。从理论层面来看,10年期美债收益率则相当于股票市场中重要估值模型——DCF估值模型中分母端的无风险利率指标r。

此外,在美债冠绝全球债市的交易规模以及美元这一特殊BUFF加持之下,10年期美债收益率曲线波动产生的溢出效应往往影响全球范围的基准国债收益率走势(比如英国、德国和日本等国的10年期国债收益率),进而全方位影响全球范围金融市场。

“全球资产定价之锚”今年波动性为何如此之剧烈,那就不得不提美联储主席鲍威尔等官员在今年多数时间段声称“美联储继续保留加息选项”,并且多次强调美联储将在更长时间维持高利率(即higher for longer),以及美国联邦政府预算赤字抬升背景下美财政部仍在大举发债。

10年期美债收益率一度升破5%! 2023年美债市场波动为何如此剧烈?

智通财经观察到,2023年7月之前,10年期美债收益率走势可谓“波澜不惊”,未能全面撼动股票等风险资产。但从下半年,尤其是9月美国政府停摆危机开始,直至10月底,10年期美债收益率上升之势不可阻挡,一度升破5%这一具有里程碑意义的整数关口,并且在此期间美债市场的波动性衡量指标甚至极其罕见地超过了以高波动性而著称的美股市场。

在10月,10年期美债收益率一度升破5%,究其背后的决定性因素主要在于以下几点:

(1) 10月前一度升温的通胀率,主要因低基数效应消失后,7-9月美国通胀数据似乎有着回升之势。加之劳动力市场乐观数据暗示美国通胀难降,因此美联储官员们频繁发表鹰派措辞,在利率决议上强调将在更长时间内保持较高利率(即higher for longer)。

通胀意外上行,加之美国劳动力市场数据持续强劲,尤其是不断升高的服务业通胀和整体薪资水平势必刺激通胀上行,相当于通胀预期升温,进而意味着高利率预期升温,这也是美联储官员们集体发出higher for longer信号的逻辑。在这样的背景之下,各期限美债,尤其是10年及以上的长期限美债收益率攀升幅度最为猛烈。

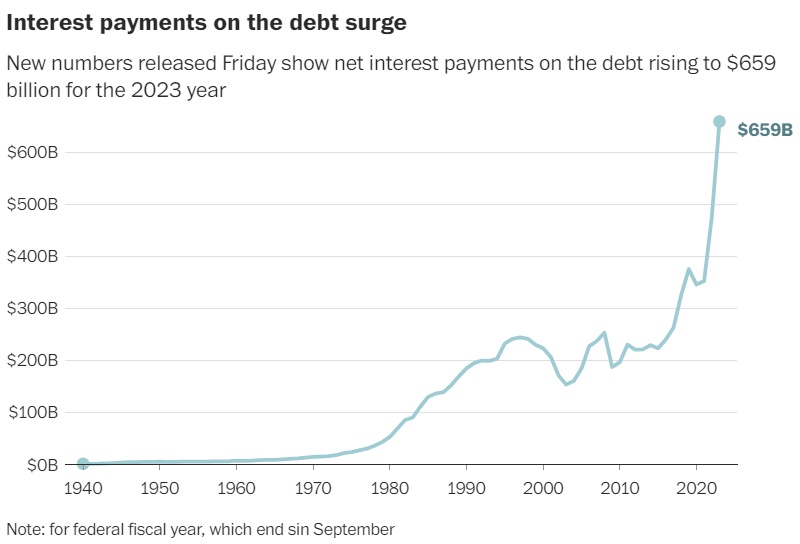

(2) 美国处于历史高位的财政赤字压顶。随着美国国债利息、医疗和养老金成本不断增加,国会预算办公室警告称到本十年末,美国的赤字将接近新冠疫情时期的水平,预计到2030年美国赤字将达到2.13万亿美元左右。统计数据则显示,在刚过去不久的2023财年(截至9月30日),联邦预算赤字已飙升至1.7万亿美元,创新冠疫情之外最高水平,也就是历史第三高债务水平。

导致预算赤字激增的主要原因包括美国财政收入下降、社会保障和医疗保险支出增加,更重要的是联邦债务利息成本创历史新高。

细分数据显示,在上一财年的政府支出中,大约有6590亿美元用于累计债务的净利息,高于2022财年的4750亿美元,创下历史之最。

统计数据还显示,上一次财年财政部利息支付总额占国内生产总值(GDP)的比例为3.28%,为2001年以来的最高水平。净利息支出占GDP的比重为2.5%,为1998年以来最高。在过去的一年半里,由于美联储大幅加息以抗击40年来最高通胀,利率可谓“狂飙”,美国财政部未偿债务的平均利息成本上一财年为2.97%,高于前一财年的2.07%。

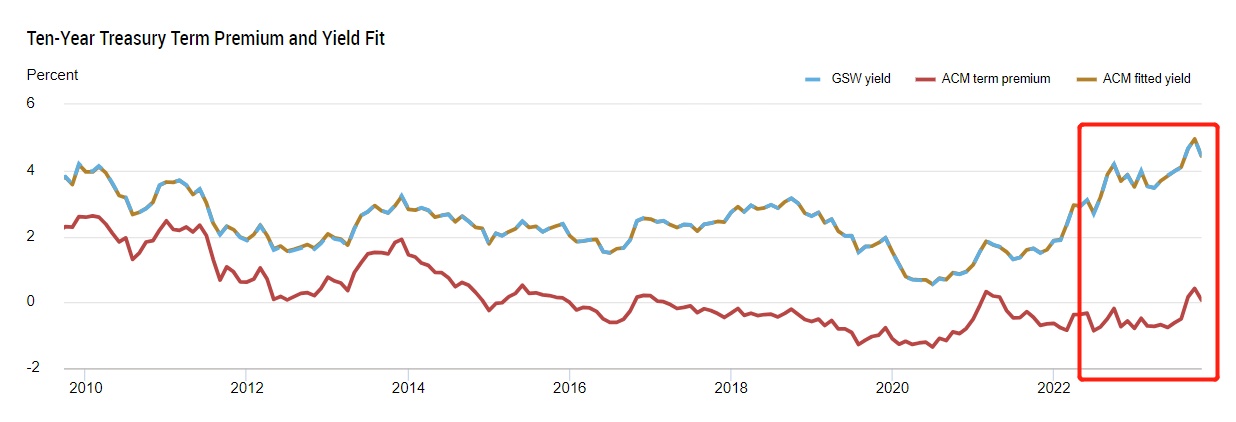

赤字水平如此之高,尤其是未偿还债息或将不断攀升,自然引起市场警觉,进而不断提高收益率来对冲“美国政府未来可能违约支付债息”的这一担忧情绪,最直接的体现就是“期限溢价”在10月份令人印象深刻——自2021年6月以来首次回到正值区间。所谓期限溢价,指的投资者持有长期债券风险所要求的额外补偿。

在10月份美债收益率飙升期间,市场对更多风险补偿的需求与其说是来源美国通胀预期,不如说是源于宏观经济面临不确定性环境之下,对于美国高赤字预期以及美债供应过剩担忧情绪。

(3) 美国财政部在幸免于联邦政府停摆后,于10月期间以出人意料的步伐大规模发债,市场则持续推高收益率。高赤字预期叠加幸免于政府停摆之后美国财政部大举发债,两大因素共同发力增加了市场对美国未来债务以及美国财政部偿债能力的担忧,进而推高了长期限美债收益率。

美债市场在今年面临的其中一个不容忽视的风险就是巨额赤字预期下,美财政部发债规模屡次超出市场预期,且发债日程非常紧密。因此,市场担忧美债的供应持续增长,可能使得美债市场供需失衡。此外,美债购买需求可能因地缘政治因素和逆全球化趋势而放缓。

整体来看,美财政部开启密集且大规模的发债周期,加上在今年多数时间段频繁强调的higher for longer观点深入人心,使得财政部债务成本预期上行。这些因素集中体现在10月期间,市场担忧财政部发债过猛以至于未来无力偿还高昂债息,期限溢价因此愈发上行,愈发刺激市场要求更高的美债收益率。

11月以来,为何10年期美债收益率突然掉头下行?

自11月以来,各期限美债,尤其是一度升破5%的10年期美债的收益率突然转向暴跌,背后原因主要在于通胀下行、美财政部发债步伐超预期放缓、市场对于美债的需求强于预期、接近5%的收益率引得买盘蜂拥而至,以及最重要的原因——美联储12月初释放出明年可能降息75个基点的预期。

美国财政部11月底公布的最新发债日程显示,美国财政部Q4融资步伐更加谨慎,在长期限美债发行量上采取了更温和姿态。财政部四季度计划国债净发行规模回落,预计四季度净发债规模降至7760亿美元,较上一次融资会议(8月)预计的四季度净发行规模8520亿下降760亿美元。财政部预计到年末,TGA账户余额为7500亿美元,持平于8月会议的预计值。财政部放缓10年期及以上美债拍卖步伐,2到7年国债拍卖节奏不变,其中10年期美债发行计划增70亿,较上次会议公布的数值减少20亿。

在11月长期限美债拍卖期间,整体标售收益率符合市场预期,且基本上未出现供过于求局面,叠加财政部放慢发债节奏,市场对债息成本和供应过剩的担忧降温,加之投资者试图在美联储最终启动宽松周期前以及面临不确定的宏观环境时锁定收益率,纷纷拥抱高达5%的无风险收益率,刺激美债收益率下行。

从理论角度来看,美联储降息预期升温通常伴随着投资者预期经济增长放缓或通胀大幅减退。在这种情况下,债券被视为较安全的资产,叠加降息预期下财政部债务成本下行、投资者们寻求在降息前锁定相对较高的无风险收益率,最终市场对美债需求增加,美债价格因此提振而收益率则随之下降。

因此,对美债价格来说,“王炸”则在于——最新FOMC点阵图显示,美联储放弃higher for longer立场。点阵图预期中值显示,美联储可能将在2024年至少降息三次,每次降息25个基点,比美联储官员们9月的预期激进得多。然而市场降息预期更加激进,利率期货市场押注美联储明年降息超过100个基点,因此关于“降息”的炒作力量将持续支撑美股和美债走高。

展望2024年,10年期美债收益率可能难以掀起狂风骤雨

美国银行的策略师们指出,美国国债在美联储首次降息之前所出现的涨势,很可能才刚刚启动。美银引用的历史数据显示:自1988年以来,过去五个加息周期中,每逢美联储完成了最后一次加息,美国国债价格均会在首次降息前出现大涨。根据美银策略师们的测算,在此期间10年期美债收益率的最大跌幅为163个基点,平均跌幅为107个基点。

以今年7月最后一次加息时3.87%的收益率计算,基于过往历史周期,美银策略师们预计到2024年5月,10年期美债收益率最低可能跌至约2.25%,按历史平均推算则可能跌至2.8%。然而,排除历史因素,美银基准预测依然是,10年期美债收益率明年年底将位于4.25%,与当前水平相差不远。

华尔街各大机构对于10年期美债收益率2024年预期可谓截然不同,道明证券认为,预计美联储将于5月份启动降息周期,并且预计降息幅度高达150个基点,因此道明证券预计10年期美债收益率有可能在一年后跌至3%。高盛集团和巴克莱银行虽然放弃了在明年第四季度之前美联储拒绝降息的观点,但预计2024年底收益率将分别为4%和4.35%。

华尔街三大商业银行巨头给出的预期均低于4%这一重要整数位:摩根士丹利预计截至2024年底10年期美债收益率为3.95%,摩根大通预期为3.65%,花旗集团预期为3.90%。

整体来看,华尔街金融巨头们目前的预测中值显示,10年期美债收益率截至2024年末将达3.98%,这与上周五收盘时3.90%的水平相差不远,但这一最新预期明显低于美联储发表降息言论前华尔街普遍预期的4.20%,也低于2023年一度创下的5%以上的高点。如果按华尔街预测中值来看,明年“全球资产定价之锚”难以像今年这般在金融市场掀起如此猛烈的狂风巨浪。

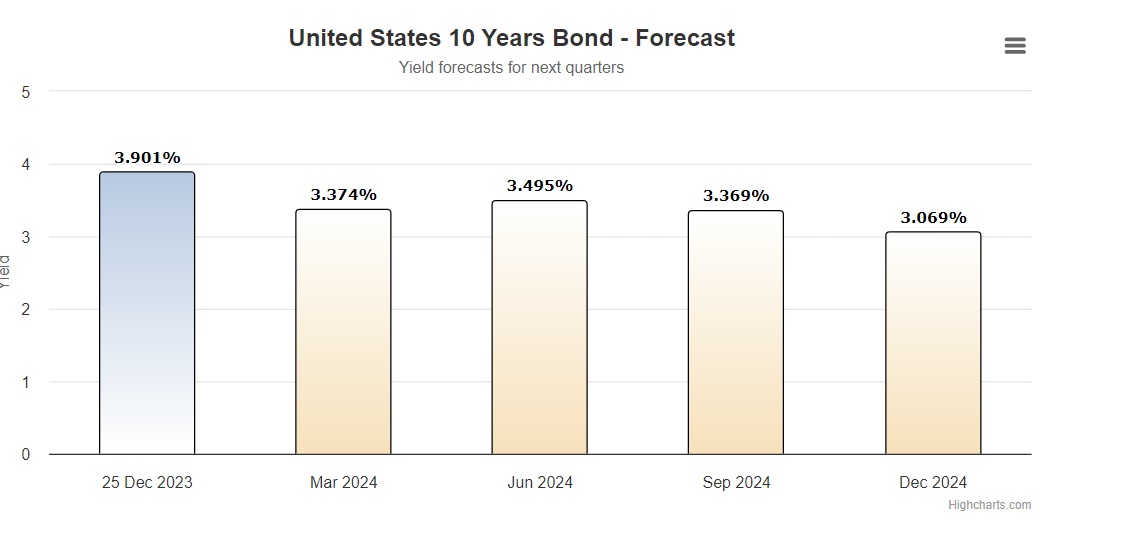

此外,国债统计平台World Government Bonds公布的预测数据则更低,通过计量经济学模型和趋势跟踪算法,该平台预计到2024年3月底,10年期美债收益率预计为3.374%,预计截至2024 年 12 月的收益率则约为 3.069%。

相比之下,华尔街策略师们普遍预计标普500指数成分股在2024年整体利润规模增速有望超过10%,根据DCF模型,意味着模型分子端的现金流预期在明年有望实现高增长速度,而分母端难以实现猛烈扩张之势。因此理论层面同样支持上述观点,即10年期美债收益难以像今年这般在金融市场掀起巨大风浪。

2024年,美债投资大年?

明年美联储开启降息很可能将提振股票价格,并降低债券收益率。但这很大程度上取决于他们为什么降息。如果发生经济衰退,长期限美债收益率将愈发受市场欢迎。长期限的美债之所以能够为投资者提供稳定回报,主要原因在于它们长期提供固定收益率。因此,当收益率较高时,所赚取的收益通常足以抵消大部分价格波动。

摩根大通资产管理公司全球市场策略师Hugh Gimber近日表示,如果通胀在没有经济衰退的情况下继续回落至2%目标,在目前收益率接近4%的情况下购买10年期美债将是“摩根大通明年最自信的买入呼吁之一”。Baltimore Northbrook Financial财务规划师和税务总监Elliot Pepper近日强调,如果美联储基于通胀正常化开启降息周期且最终实现经济“软着陆”,投资者现在开始买入美债可能是最明智的选择之一。

具体的逻辑在于,仍然处于历史相对较高位的无风险收益率区间刺激买盘力量,叠加降息预期愈发火热,经济放缓或衰退预期可能在明年升温,因此美国国债价格有望持续攀升。Gimber表示,在经济衰退这一悲观情况下,美债价格将大幅上涨,收益率将下降,因为市场预期届时美联储将实施更猛烈降息。

随着最新数据显示,美联储最青睐的通胀数据——核心PCE迅速降温、劳动力市场迅速出现裂痕,美联储降息周期似乎越来越近,投资者们急于锁定接近4%的固定无风险收益率、美债避险属性、债券凸性等因素将愈发吸引全球资金不断投入美债市场。此外,“期限溢价”这一情形可能因美国债务压力(本财年头两个月预算赤字同比增470亿美元)在2024年可能继续存在。

接近4%的10年期美债收益率可以说为投资者提供了近十年以来最高规模的债券收益来源,帮助债券和股票等高风险高回报资产相竞争,它们还使投资组合在风险资产市场持续面临宏观压力的时期更具有弹性。

在10月份10年期美债收益率徘徊于4.5%左右之际,美国银行首席投资策略师Michael Hartnett高呼,美债将是2024年上半年表现最好的资产,该策略师强调:“目前的收益率水平为美债带来类似于股票的回报创造了机会,由于债券凸性,如果收益率下降100个基点将导致基准债券投资组合的回报率达到13%,而上涨100个基点则只会导致-0.2%的下跌。” 由于债券市场凸性,债券收益率上升得越高,往后再上行或者下行,计算出的回报率都相对乐观。

有“新债王”称号的DoubleLine Capital创始人冈拉克(Jeffrey Gundlach)近日接受采访时表示,在美联储给出新的降息预测后,10年期美债收益率明年将继续降至3开头的低区间。他表示:“我认为美债价格仍将上涨。我猜测,我们将在明年多数时间看到10年期美债收益率跌至3%-3.99%区间的低端。”

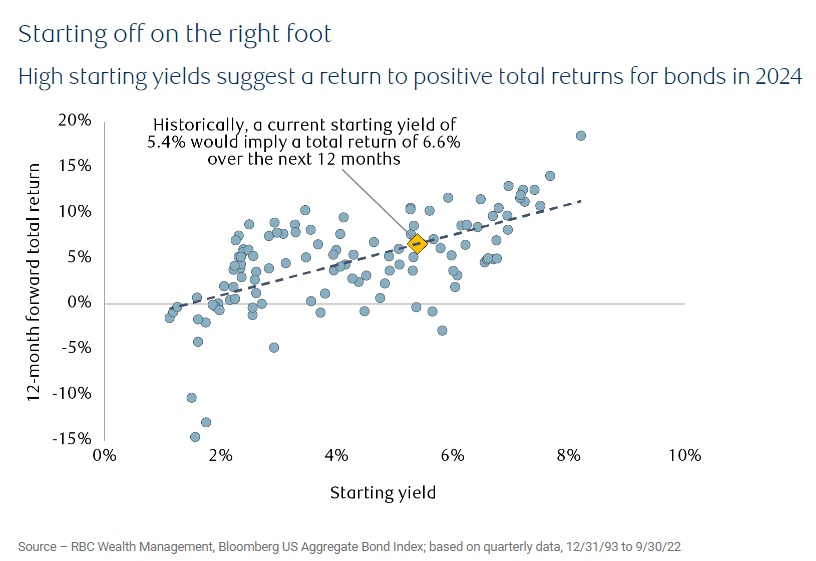

按照道明证券的预期,明年10年期美债收益率可能降至3%,意味着美债价格有着较大上行空间,叠加当前锁定的较高收益率,美债提供的回报率极其乐观。全球顶级投资机构RBC Capital Markets指出,随着 2023 年即将结束,目前的美债综合收益率接近 5.5%,处于过去 20 年来的最高水平之一。从这个较高的起点来看,历史表明各期限美债的整体回报率有望在 2024 年达到 6.6%。RBC表示,这是一个可靠的数字,但预计美债整体表现可能会更好,收益率往往只能解释任何一年债券市场表现的约 40%,其余则来自价格变动,这就是额外的收益来源。

RBC Capital Markets预计美债价格的上涨趋势明年可能将给投资者带来大约5%的额外价格方面的回报率。RBC预计,市场对降息预期的重新定价明年将全面反映在美债收益率曲线,因此预计投资者2024年将主动从现金和/或现金等价的产品转向长期限(10年期及以上)的美债,以便在较高的收益率消失之前锁定拥有更长期限的美债无风险收益率。