12月18日,信达生物制药宣布,GLP-1R/GCGR双重激动剂玛仕度肽在中国超重或肥胖受试者中的II期临床研究结果全文近日在国际知名期刊Nature Communications在线发表。

当下正值减肥药市场崛起时刻,此前摩根大通甚至提高了对全球减肥药的销售额预测:预计到2030年,GLP-1激动剂类药物的年销售额将超过1000亿美元。在此背景下,信达生物这款即将进行III期临床的重磅产品无疑有望为其在减肥药的千亿蓝海中取得一席之地。

但也就在不久前,建银国际发布研究报告称,下调信达生物(01801)目标价6%,从57港元降至53.4港元。且该行还提到,将信达生物减肥药2031年的最高(peak)销售预测下调至56亿元人民币,远低于此前140亿元人民币的预测。

智通财经APP观察到,受此负面信息影响,自12月15日起,信达生物连续6个交易日收跌。实际上,自11月6日盘中触及阶段性高点49.8港元以来,信达生物股价一直处在波动下跌趋势中,截至12月22日,公司股价累计最大跌幅已达到24.5%。

与神药司美格鲁肽“头对头”

12月26日,药物临床试验登记与信息公示平台显示,信达生物启动了GLP-1R/GCGR激动剂IBI362(玛仕度肽)头对头司美格鲁肽的III期临床试验,研究的人群为早期2型糖尿病合并肥胖患者。

与减肥神药展开头对头研究,说明信达生物对其产品的自信,而这份自信来源便是之前披露的9mg玛仕度肽治疗肥胖的48周II期研究数据。

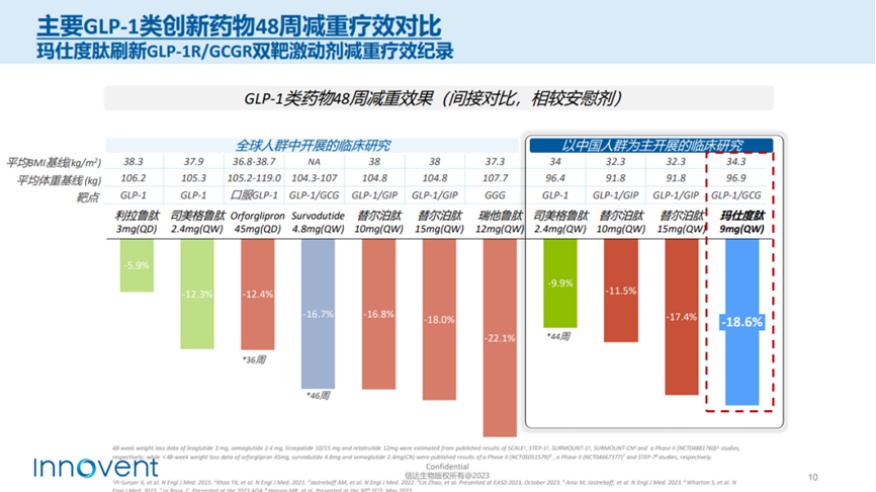

据智通财经APP了解,玛仕度肽其实并非信达自研,而是最初由礼来研发,最终礼来选择自己开发替尔泊肽,玛仕度肽的权益则授权给信达生物。从研发进度来看,在GLP-1R/GCGR双靶点激动剂领域,玛仕度肽是全球范围内进展最快的产品之一,目前有包括2项糖尿病适应症及1项6mg减重适应症已处于III期临床阶段。而今年10月30日信达披露的则是针对减重适应症的9mg高剂量版II期临床数据。

此次II期临床试验是一项在中国肥胖试验者(BMI≥30.0kg/m²)中评估9mg高剂量玛仕度肽疗效和安全性的随机、双盲、安慰剂对照的研究。

该试验共纳入了80例试验者(平均BMI 34.3kg/m²,基线平均体重96.9kg、平均身高168.0cm),按3:1的比例随机分配到9mg玛仕度肽组和安慰剂组,接受每周一次治疗至24周。研究主要终点为治疗24周后,对比安慰剂试验者体重相对基线的百分比变化。此外,该研究还继续开展了额外24周双盲扩展治疗并延长至48周。

在治疗24周时,试验结果显示其减重疗效优效于安慰剂,相较于安慰剂体重降幅达15.4%,约14.7公斤,同时试验者的甘油三酯(TG)、总胆固醇TC、低密度脂蛋白胆固醇(LDL C)和肝酶ALT/AST下降幅度也优于安慰剂。

治疗48周后,疗效更为明显,治疗48周后,玛仕度肽9 mg组体重较基线的平均百分比变化与安慰剂组的治疗差值达−18.6%,平均变化值达17.8kg。另外有51.2%的受试者体重较基线下降15%以上,34.9%的受试者体重较基线下降20%以上。

这一成绩也让玛仕度肽在减重效果方面优于此前的司美格鲁肽。

此外,在安全性方面,玛仕度肽的不良事件绝大多数为轻度或中度。无受试者因不良事件提前终止研究药物治疗,未发生严重不良事件,未见心血管风险增加的安全性信号。

作为PD-1之后,信达生物管线中最具爆款潜质的产品,玛仕度肽显然是当前信达生物全力推进开发的对象,但虽说该产品目前已推至III期,但由于减肥药市场过于热门且重磅产品接连下场,玛仕度肽的未来市场似乎正在被一步步压缩。

火爆但日益拥挤的市场

对于减肥药市场的火爆,放在2023年年末这个时间点似乎已经无需多言。

根据弗若斯特沙利文的报告,全球减肥药物市场规模从2016 年的18亿美元增长到2020年的26亿美元,年复合增长率为9.0%。随着更多减肥药玩家入局,预计到2025年全球减肥市场规模将达到64亿美金,年复合增速达到20.2%。

而在国内,随着国内肥胖人数的持续增长,减肥药市场规模从2016年的3亿元不到增长至2020年的19亿元,年复合增速64.6%,远高于全球水平。未来随着互联网销售平台的崛起以及未来新药的推出,预计到2025年,我国减肥药市场规模将达到87亿元,年复合增长率为35.6%。整体来看,不管是全球还是国内,减肥药赛道可谓前景广阔。

实际上,减肥药市场能有如今的光景,诺和诺德的“神药”司美格鲁肽功不可没。其减肥药适应症于2021年上市,2022年司美格鲁肽便凭借较为出色的功效斩获超百亿美元销售额,并在今年上半年销售额再度增长363%。

但减肥药这块大蛋糕的桌边并非只有诺和诺德一家大食客。11月8日,美国FDA批准礼来的替尔泊肽(Tirzepatide,商品名为Zepbound)上市,成为同类上市产品中首个双靶点激动剂(GIP/GLP-1)肥胖治疗药物。

与司美格鲁肽类似,替尔泊肽也减肥药市场尽显“爆款”气质。其上市不到9个月就斩获4.83亿美元销售额,而根据礼来制药此前发布的Q3财报,目前替尔泊肽的营收已突破了10亿美元大关达到14.1亿美元,同比大增超过650%,环比上涨44%,且这款产品已经占到了礼来制药总营收的近15%。

除了诺和诺德和礼来这两家明星产品互相缠斗外,据北美临床试验注册中心数据追踪,目前全球共有72条肥胖药物管线,其中包括17条临床前管线、23条临床I期管线及19条临床II期管线。并且除了目前已有的获批减重适应症的4款药物外,其余在研品种预计在2024年可完成全部申报文件的提交。而在国内市场,布局减肥药的国内公司,其药品多数已进入临床阶段,III期试验的药物已有6款。

虽然信达生物的玛仕度肽临床数据显著,但在竞品林立的环境下,想独吞国内百亿销量蛋糕,难度也并不小。这也是投行降低其产品未来销售预期的主要原因。