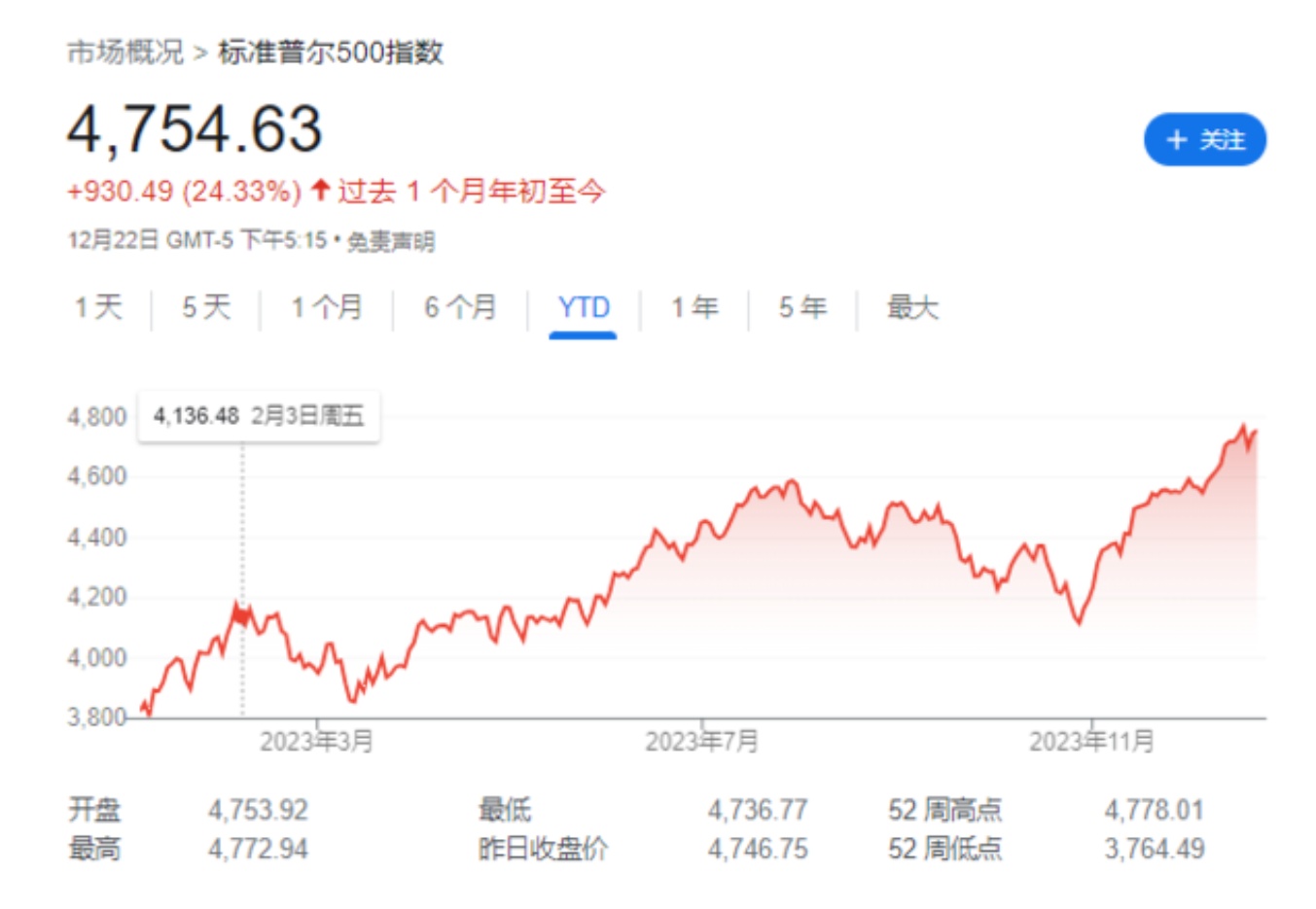

今年,不管是精选特定板块、用复杂的期权策略对冲、还是全仓高股息股票,似乎都不如一项“简单粗暴”的策略来得有效——拿稳标普500指数。

本月,标普500指数迎来4%的涨幅,使得其年内总涨幅高达24%。本月,投资者继续大举向指数基金注入资金,其中,最大赢家便是标普指数。

数据显示,12月,股票ETF吸引了近690亿美元资金,创下两年来的最佳月度纪录;规模高达4940亿美元的全球最大ETF标普SPDR S&P 500 ETF(SPY)独揽420亿美元以上,单月资金流入规模有望创下1998年有记录以来最高纪录。

这一现象证明了一条长期有效的投资真理:买入并长期持有标普500指数。而其他众多被认为是防守型措施的策略,在今年的上涨趋势中显得力不从心。B. Riley Wealth的首席市场策略师Art Hogan指出:

“很明显,构建多元化的投资组合是应对复杂市场的最佳策略,而做到这一点的最佳方式就是拿住标普500指数。

如果你年初预测经济衰退,因而选择防御性投资,那么结果可能会令你大失所望。”

指数ETF“吃饱”,行业ETF“跌倒”

年初,不少策略师预计,2023年市场回报率平平。然而,随着经济稳健增长和通胀的放缓,2023年美股表现稳步攀升。特别是在美联储主席鲍威尔暗示明年利率可能下调,美联储明年降息预期的支撑下,市场更是一路高歌。

资产管理公司Principal Asset Management的首席全球策略师Seema Shah评论道:

“虽然这种策略颇为激进,但并不令人意外。一旦市场察觉到鲍威尔主席的立场出现转向迹象,股市便迎来了一大波资金流入。”

另据德意志银行的一份报告,近几周该行整体股票配置指标持续攀升,进入“超配领域”,系统性策略也进一步加大了对股票的投资。该银行的数据还显示,上周,除去大量资金涌入股票ETF外,ETF期权的净买入量达到五年来的最高水平。

资产管理公司Mainstay Capital Management的创始人David Kudla在接受媒体采访时表示:

“我们似乎正处于一轮股市热潮中。许多专业资金管理者正努力追赶基准指标,试图利用这轮涨势来弥补之前的落后。随着市场表现亮眼,原本处于场外的零售资金也开始涌入。”

数据显示,今年股票基金总体吸纳了3490亿美元资金,略低于2022年的3980亿美元,但四只标普500 ETF基金却吸引了超过三分之一的资金流入,创下有记录以来的最大份额。彭博ETF分析师Athanasios Psarofagis指出,这对特定行业基金(如能源和公用事业)造成了影响。今年,行业ETF流出了120亿美元,是有记录以来表现最糟糕的一年。

而事实证明,这种资金撤出行为很有“先见之明”。数据显示,今年仅有31%的“主动类”ETF((包括主题基金、ESG 产品、因子和主动管理工具)能够跑赢基准指数,创下自2014年以来的最低记录。另有数据显示,在所有“主动类”ETF类别中,没有一个类别ETF跑赢基准指数的比例超过了50%。

拿住标普500就行?马斯克不太喜欢指数基金

指数的成功掩盖了许多策略投资的艰难表现,尤其是那些以“安全”为卖点的投资。

年初,美股市场上有很多以期权为基础、承诺提供额外收益的ETF受到追捧,吸引了数十亿美元的资金流入,但最终表现平平。其中,最著名的摩根大通股票收益优化ETF(JEPI)仅取得约9%的表现,落后于标普500指数约17个百分点。

对于专注于股息策略的ETF来说,情况也类似。

2022 年,专注于股息策略的ETF从防御性倾向的投资者那里获得了超过 600 亿美元的资金。但今年,这些以股息为重点的ETF仅吸引了15亿美元资金,创下历史新低。因为大多数基金错过了以科技为主导的涨势,表现不及标普500指数。表现最差的之一是iShares Select Dividend ETF(DVY),该基金重仓于公用事业和金融股,今年回报率仅为0.8%。

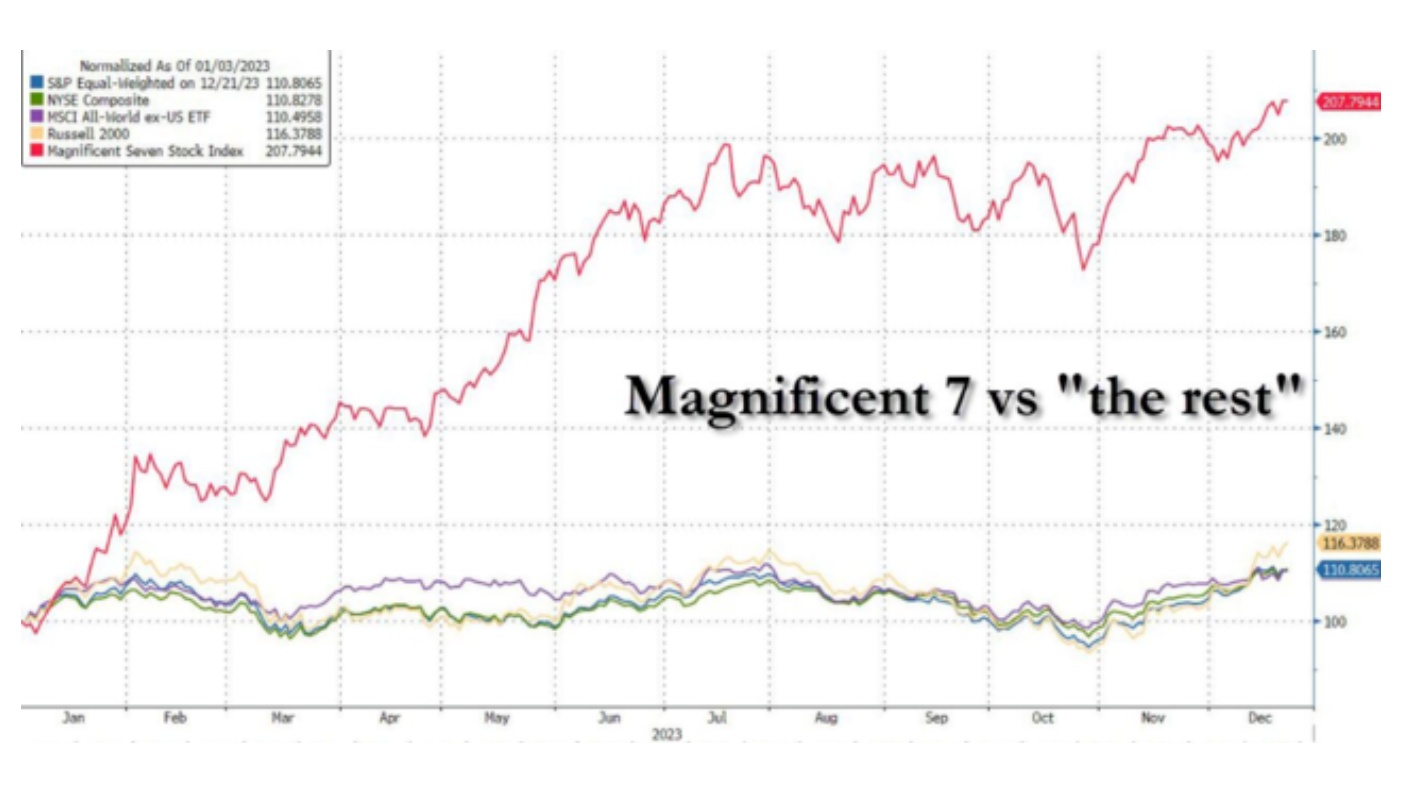

数据显示,今年标普500的涨幅主要由科技“七巨头”——苹果、微软、谷歌、亚马逊、Meta以及最新进入这一团体的英伟达和特斯拉推动。

抛开“七巨头”来看,有三分之一的标普成分股今年今年以来仍然下跌。同时,有72%的标普成分股表现逊于该指数,这是自2000年以来的最高水平。

B. Riley的Hogan总结道:

“回顾今年,你可能会想,‘我为何要费心进行特定行业投资,当我持有标普500时,就已足够?’目前正有许多投资者在进行这样的反思。”

昨日,特斯拉CEO马斯克与华尔街知名投资人“木头姐”也聊到了这一话题。

对此,马斯克表示,像指数基金这样的被动投资工具已经变得过于庞大,它们放大了股价的涨跌。指数投资的增长并非是可以管理或修复的,但投资者应该意识到,今天的股市与过去主要由主动管理资产时的股市不同。马斯克补充到:

“归根结底,有人实际上必须做出积极的决定。被动投资者依赖主动投资者的决策。”

本文选编自“华尔街见闻 ”,作者:高智谋;智通财经编辑:李均柃