吃惯健康行业的大鱼大肉,像石药集团(01093)、金斯瑞(01548)、药明生物(02269),偶尔来点粗茶淡饭也极好,比如那些潜力确定,但还未完全展现的票,毕竟“万里长城非一日之功”。

上市还未满1年、医疗次新股——弘和仁爱医疗(03869)目前也在通过“走马圈地”的方式努力培育着自己的“潜力”。据智通财经APP观察,该股2017年3月挂牌至今,217个交易日,就K线走势层面来说,表现颇为稳健,多数交易日跑过了恒指,并未拖港股牛市后腿。

行情来源:富途证券

当然,像多数次新股一样,弘和仁爱医疗存在股本小、成交量活跃度低等现实问题,但走势对比多数次新股好看。弘和仁爱医疗整体盈利能力虽比不了行业龙头,但领先低位;最重要的大股东弘毅投资(通过全资子公司誉锋持股)更是将其作为进入大健康领域的敲门砖…… 有弘毅这个资本界大佬打call,前景自然不能小觑。

而近日,弘和仁爱医疗又搞出新动作,“向控股股东发行4.68亿港元可换股债券。”详勘公告,智通财经APP发现,其实可转债的认购人就是誉锋有限公司。简单理解,就是大股东弘毅投资因看好弘和仁爱医疗的发展,给其增资,并且溢价近20%,信心、决心可见一斑。

长三角民营医院标杆

在谈论4.68亿港元可转债之前,我们先来聊下弘和仁爱医疗的整体情况。公开资料显示,该企业主要从事医院的运营及管理,专注于常见病、多发病及慢性病诊疗。手中主要有上海的杨思医院、浙江建德中医院,此外,还有一家浙江医院和一家广州的医院在收购过程中。

其中,杨思医院成立于2007年1月,是一家具有二级医院规模的非公立非营利性综合医院,为覆盖约30万人口的上海杨思地区提供医疗服务。按2015年的收入计,杨思医院是上海最大的非公立医院。其建筑面积超过2.7万平方米,共有266名医生及346名其他医务人员。同年,杨思医院的门诊及住院总人数分别占上海所有非公立医院的门诊及住院总人数的14.7%及10.7%。

不过,杨思医院并非弘和仁爱医疗所有,而是通过附属公司维康投资和弘和瑞信向杨思医院提供医院管理服务。其中,维康投资提供行政等与日常营运有关的管理服务,弘和瑞信则提供策略规划及发展咨询服务。上述两家公司每年按杨思医院年度收入的一定百分比来收取管理服务费。以2015年为例,其收取的管理服务费占杨思医院同期总收入的22.5%。

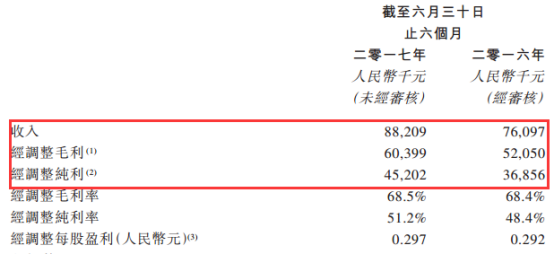

地域虽辐射上海,但收入并不低。2016财年,弘和仁爱医疗收入为1.61亿元,同比增长13.2%;毛利为8361.9万元;公司拥有人溢利为2406.8万元;每股基本及摊薄盈利为0.243元。医院管理服务分部及综合医院服务分部的收入分别增加9.9%及30.1%至1.31亿元及3050万元。

别看溢利为2406.8万元,但撇除2015年及2016年与上市有关的开支及2016年产生的股份基础激励,即非经常性项目的影响,2016年的纯利为8260万元,同比增长 14.1%。

发展到2017年中期,该公司收入为8820.9万元,同比增15.9%;毛利为4197.8万元,同比减少17.3%;撇开上市开支、汇率等影响,经调整纯利为4520.2万元,同比增22.6%。

其中,2017年中期,医院管理服务分部及综合医院服务分部的收入较同期分别增加12.5%及32.5%至7100万元(2016年上半年:631万元)及172万元(2016年上半年:130万元)。随着发展,弘和仁爱医疗明显加快了扩张步伐,2017年12月15日,弘和仁爱医疗,宣布收购浙江建德中医院及其旗下大佳医药有限公司;22日,弘和仁爱医疗正式与一名潜在卖方订立不具约束力的框架协议,带收购完成将拥有广州一家医院100%股权;29日,弘和仁爱医疗与两名卖方订立具有法律约束力的意向书,拟收购浙江一间医院。

如此一来,弘和仁爱医疗一下子从“上海民营医院地头蛇”的角色变身为“沿海医疗网络”,若嫁接交割顺利,势必能发挥出协同效应,利好未来业绩。

政策鼓动带来发展机会

扩大业务盘子与辐射区域,弘和仁爱医疗未来发展前景究竟如何?

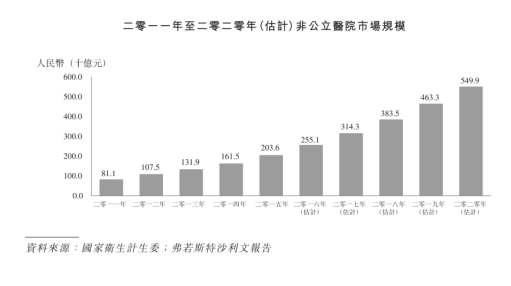

智通财经APP观察到,随着老龄化、分级诊疗等客观环境变化,2011年至2015年,中国医疗开支总额由2.4万亿元增长至4.1万亿元,复合年增长率为13.9%。数据预计,未来数年,国内医疗开支总额将会保持平稳增长,2015年至2020年的复合年增长率将为8.9%。

同时,在相关鼓励政策的刺激下,民营医院的收入从2011年底的811亿增长到了2015年的2036亿元,复合年增长率为25.9%。同时期,公立医院的收入复合年增长率为15.7%,远落后于民营医院。

民营医院收入增高同时,市场政策也在强化其角色。毕竟“看病难、看病贵”早已成我国医疗体制内最根本的矛盾。所以近年来,政府也是开放政策,鼓励社会办医。

远的不说,就拿2017年为例,国务院办公厅便印发《关于支持社会力量提供多层次多样化医疗服务的意见》,进一步明确了支持政策,全科医疗服务、医生集团、医疗集团等首次成为鼓励发展的对象。

政策鼓励之下,民营医院发展迅速,截至2016年11月末,全国民营医院已经发展到16004所,比2011年同期增加7951所,5年复合增长率为15%;民营医院机构数量占全国医院数量的比例由2011年同期的37%提高到56%,呈现公立医院数量在逐渐减少、民营医院迅速增加的发展趋势。

从上述数据可知,民营医院在国内整个医疗服务行业中的重要性与日俱增,所以,不难看出,在政策利好之下,弘和仁爱医疗是能获得不少发展机会的。

4.68亿可转债彰显弘毅“信心”

或许综合弘和仁爱医疗自身实力、政策导向,所以大股东也是毫不犹豫先其增资。

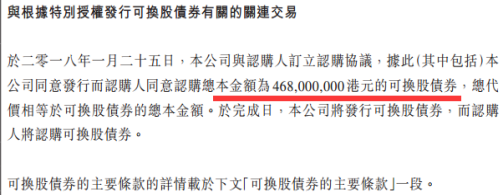

智通财经APP了解到,近日弘和仁爱医疗公告,该公司与认购人誉锋有限公司订立认购协议,该公司向认购人发行本金额为4.68亿港元的可换股债券,总代价相等于可换股债券的总本金额。

按公告,此次可转债的初始转换价为每股换股股份18港元,较股份于最后交易日收市价每股15.080港元溢价约19.363%。按初始转换价计算,并假设按初始转换价悉数转换可换股债券,可换股债券将可转换为2600万股换股股份,相当于公司经因悉数转换可换股债券配发换股股份扩大后已发行股本约15.83%。

因为此次誉锋有限公司(持有弘和仁爱医疗已发行股本70.19%)是弘毅投资的全资子公司,因此完全可理解为是弘毅在给弘和仁爱医疗“投资”。

事实上,弘毅投资对医疗板块的看好可谓“世人皆知”,并且该机构还总结了医疗板块的几个趋势:

一是医疗服务板块是目前国内大多数PE机构以及产业基金、保险资金都在大规模进入的板块;二是以公立医疗为核心打造的健康产业生态链可能会发生革命性变化,民营医疗机构在数量上跟公立医疗基本相当,虽然医疗服务数量占比约20%,但未来发展空间很大;产业链会涵盖药品、流通以及健康管理等相关领域。

三是参与到这个市场的资金尤其是社会资本参与者,都需要从头重新打造以医疗服务与医疗管理为双重属性的管理新尝试,未来三到四年,重新洗牌的机会将出现;四是产业资金和保险资金已经积极入场,通过直接收购现有的平台,打造自己的医疗板块,并向相关产业领域延伸。目前还很难说国内领先的几家医疗集团的管理模式孰优孰劣,都需要更长时间做验证;五是医疗服务细分领域专业化。

五大趋势下,弘毅投资也十分看好几个市场。如民营医院,并判断“未来两三年,民营医疗市场依然会是并购的主要市场,弘和也会围绕这个板块进行持续的深耕”。

再如公立医院,近年来案例并不多,客观原因是医院整体管理运营能力偏低,改制过程复杂。但目前80%的医疗服务还是发生在公立医院。弘毅相信随着行业变革性的趋势发展,这个板块会是弘毅未来几年需要持续关注跟踪的。

以及企业医院,尤其是大型央企医院的改制机会,这两年机会非常多,但是改制模式和思路仍不清晰,目前主要方式是集团内部成立医疗板块,投资多以参股形式进行。弘毅认为相信这个也是比较大的机会点所在。

从大股东弘毅投资对医疗板块总结的趋势以及“关注”市场来看,其是无比健康民营医院市场的,由此可判定,弘和仁爱医疗绝对是其“试金石”,无疑是对后者的极大利好,要知道弘毅投资近几年的“投资”眼光都是非常独到的。

综合弘和仁爱医疗的业绩、业务,以及面临的良好的政策环境和实力强劲的大股东,若未来能有效地控制相关费用、成本,做好“并购整合”,该公司的潜力必定会得到释放。(田宇轩/文)