3个交易日涨超20%,在东方甄选与高途的“流量抢夺战”中,交个朋友控股(01450)凭借另类方式出圈了。

12月21日,交个朋友股价强势拉升,盘中一度涨超20%,截止收盘大涨13.21%报于1.8港元,而近三个交易日其股价则累涨超20%。

消息面上,12月17日,交个朋友新直播间品牌“厂开卖”在抖音进行了直播首秀。据官方战报显示,当日首播销售额突破103万元,累计观看人数超过32.2万,全场销售破1.36万件。据悉,该品牌定位是通过直播平台销售产业带商品,让消费者享受到厂家直供的价格。

“厂开卖”直播间负责人表示:“对于缺乏直播经验的工厂来说,主播培养、内容生产和运营管理都是难题。借助交个朋友厂开卖,我们能够在短时间内吸引大量潜在客户,不仅提高了销售额,还节省了直播成本。”

事实上,趁着直播电商的“热风”,近期以来交个朋友便涨势不俗,12月7日至21日股价录得超40%。股价接连拉升的背后,是不是也意味着于今年才实现上市梦的交个朋友控股渐入佳境了?

直播业务迈入“桃花期”

据悉,交个朋友控股的曾用名原为“世纪睿科”。今年5月,世纪睿科宣布完成对交个朋友的全资收购,世纪睿科拥有“交个朋友”的核心IP和相关的全部账号。同年7月,世纪睿科正式更名为“交个朋友控股”。

这也意味着,经过3年时间,交个朋友控股通过借壳上市的方式真正的圆了自己的“上市梦”。

智通财经APP了解到,交个朋友控股则成立于2019年6月,通过商业网红大佬罗永浩的IP效应一炮走红。2020年4月,罗永浩正式进军直播带货,而交个朋友作为其直播带货背后的运营团队,双方合作共赢。2022年5月,罗永浩宣布退出交个朋友管理层,但仍会以主播身份参与直播。罗永浩宣布退出交个朋友管理层不久后,同年8月世纪睿科与与交个朋友正式建立全面合作关系。

而自罗永浩退出交个朋友管理层之后,交个朋友控股也开始走上了多元化布局的道路。

一方面,顺应抖音流量分发变迁,打造直播矩阵号。截止目前,交个朋友在抖音也已由IP化转向矩阵化,形成了涵盖酒水食品、美妆护肤、户外运动等领域的矩阵账号,比如“交个朋友直播间”“交个朋友运动户外”“交个朋友生活家居”等矩阵账号。

另一方面,从内容驱动到产品驱动,个人IP走向渠道IP。早期罗永浩为常驻主播,凭借个人IP影响力和有趣的直播内容,吸引观众到直播间消费;基于更长期的发展,交个朋友希望更聚焦直播间的账号本身,凭借直播间丰富、高性价的产品吸引消费者,即从内容驱动到产品驱动,从而走向渠道IP。2022年罗永浩直播时长占比3%,GMV占比5%,可见公司已从早期“罗永浩直播间”个人IP走向“交个朋友直播间”渠道IP。

除此之外,交个朋友控股在渠道拓展层面通过淘宝平台的成功拓展,也促使该公司有望继续在平台多元化方向做出新的成就;在业务拓展方面,公司有自身的供应链管理的优势,并且已经开始布局自营业务;另外,交个朋友关联公司已经开始布局海外市场新媒体业务,未来有望通过助力中国品牌出海,进一步拓展公司的长线成长空间。

得益于前瞻性的布局,交个朋友的直播业务也开始焕发增长动能。

8月21日,交个朋友控股交出了曲线上市后的首份财报。财报显示,2023年上半年交个朋友控股全网合计完成的商品交易总额(GMV)超过50亿元;收入约为4.33亿元,较2022年同期(约1.37亿元)增长215.5%,主要得益于新媒体服务业务的收入贡献,该业务板块呈现爆发性增长,达到3.92亿元,同比增速达到640.7%,占到总收入的90.5%。

上半年,该公司录得调整后净利润约9500万元,同比增长1798%。可以看到,受益于新媒体业务的快速增长和盈利水平提升,公司盈利能力也得到显著改善,公司整体毛利率从去年同期的40.0%大幅度攀升至56.5%,其中新媒体服务的毛利润为2.28亿元,毛利达到58.2%。

对于上半年业绩的大幅增长,交个朋友控股表示:“主要因为打造了高质量的直播电商及新媒体营销渠道品牌,成功实现了跨平台运营,为实现长期可持续增长带来新动能。”

现如今,随着直播业务为交个朋友业绩贡献主要增长动力,交个朋友的直播业务也开始步入“桃花期”

行业仍具有“高景气度”

我国直播电商发展历史最早可以追溯到2016年,虽然近几年增速有所放缓但仍具有高景气。

2016年直播电商伴随直播风口应运而生,诞生初衷为试图打通“直播+内容+电商”,提高用户粘性,即用户平台停留时间,将流量变现。经过近7年的发展,我国直播电商行业已经走过了初创期和快速发展期,目前已经逐渐走向成熟期,而后实现不同模式的分化。

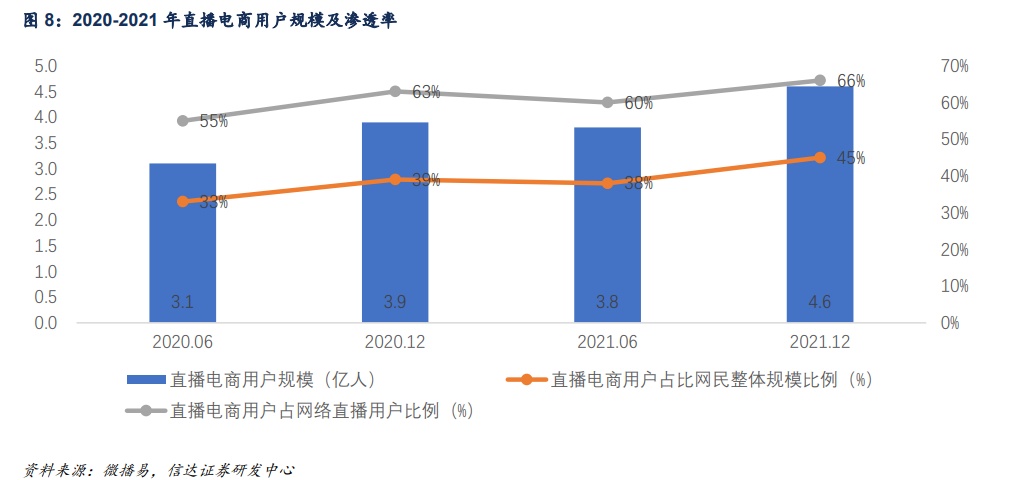

从用户角度来看,用户争夺愈发激烈,但直播电商用户整体规模仍有较大增长空间。

截至2021年12月,我国的直播电商用户约为4.6亿人,占比整体网络直播用户为66%,占比网民规模约为45%。整体而言,直播电商用户规模仍具有较大的增长空间,但直播电商用户规模和渗透率的增长下滑,也意味着直播电商已成为电商新常态,直播电商的“人货场”范围快速扩大,成为电商“标配”。

(图片来源:信达证券)

从平台角度来看,纯电商平台增速有所放缓,抖快淘GMV则实现跃升,视频号或成后起之秀。

据各家企业公开财报,2020年抖音和快手的年交易额增速高达300%和539.5%,而同时期的阿里、京东增速仅为13.7%、25.3%,2021年抖音和快手的年交易额增速仍然维持高水平,抖音增速更是高达50倍,整体增速远超传统货架电商。视频号电商有望在未来成为第四大直播电商平台,2022年视频号直播带货GMV可能在千亿级别,这与淘抖快已经在21年创下的2万亿规模还有较大距离,但是2022年双十一前后,视频号全面提速商业化,直播带货GMV不断被刷新。

这也意味着,虽然行业增速有所放缓,但直播电商行业的市场规模依旧充满了想象力。

据网经社数据显示,2022年直播电商产业市场规模达到3.5万亿元,同比增长了48.21%,2023年上半年,直播电商市场规模约为19916亿元,预计2023年全年,直播电商产业市场规模将达到45657亿元,同比增长30.44%,延续高景气度态势。

与此同时,用户数方面,2023年上半年直播电商用户规模约为5.2亿人。全年用户规模预计达5.4亿人,同比增长14.16%。直播电商渗透率方面,2022年渗透率达25.3%。2023年上半年直播电商交易额渗透率约为27.8%,全年预计达31.9%。直播电商将成为人们日常生活的一部分。

可以看到,直播电商行业在延续高景气度的同时,用户渗透率也正在持续提升,而这无疑也为产业链上相关企业提供了更多发展机遇。

综上,业务布局的前瞻性叠加行业的高景气,都为交个朋友控股提供了较为充足的增长动力。但需要注意的是,风险和机遇相伴而生,该公司亦需警惕整体行业竞争加剧带来收入增长承压和利润率波动的风险,以及直播带货行业发展依然受行业监管所影响,存在一定不确定风险等,而这些发展风险带来的不确定性也或将促使其股价承压。