智通财经APP获悉,海通证券发布研报称,随着房地产行业的政策方向不断清晰,有利于企业的价值体现以及板块估值的回升。而合景泰富(01813)的土地布局分布在粤港澳大湾区及长三角经济区城市群,土储价值明显,再加上公司的结构性物业已进入收获期,机构给予公司“买入”评级。

政策方向不断清晰,一二线城市存在边际改善空间

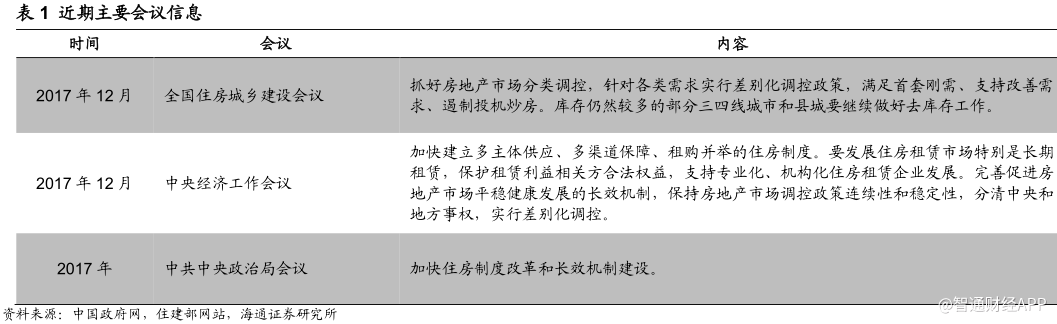

2017年12月23日,全国住房城乡建设会议上住建部部长提出,2018年我国要抓好房地产市场分类调控,针对各类需求实行差别化调控政策,满足首套刚需、支持改善需求、遏制投机炒房。库存仍然较多的部分三四线城市和县城要继续做好去库存工作。

部委领导表态与此前中央经济工作会议、政治局会议思路一致,体现保持房地产市场调控政策连续性和稳定性,分清中央和地方事权,实行差别化调控。与此同时,住建部会议是对中央经济工作会议具体表达的细化,尤其是明确表达满足首套刚需、支持改善需求、遏制投机炒房。本次关于支持改善需求的提法略超市场预期,是继2014年以来高层首次对改善性需求做出明确正面表达。

此外,考虑政府明确提出支持改善性需求,以上提法对一二线城市销售存在边际利好。

预计2018年分类调控和因城施策两大方向不会改变,“稳定房价”和“去库存”仍将同时存在。以上基本面特征会使得行业结构性机会明显。布局一二线城市的蓝筹企业在去化周转、项目获取、产品溢价、融资能力等方面仍然具备优势。

调控政策边际改善,板块估值重回上升通道

海通认为2018年的政策围绕“房住不炒”的主基调,继续因城施策的方针,整体政策面维持在现有的紧状态,部分城市或部分政策有可能小幅放松。其次,房地产行业的长效机制仍将持续推进,特别是租赁市场的政策利好有望持续。

当前房地产行业的调控政策出现边际改善的迹象,一线城市中的上海提出“引导企业合理定价、加快上市供应”,二线城市中的南京、郑州、长沙、济南、武汉等出台政策变相放宽了购房资格。整体一二线调控政策出现边际改善,符合此前预期。2018年政策面整体保持平稳且有边际改善的情况下,板块估值有望重回上升通道。

土储聚焦一二线,沉淀价值明显

公司成立于1995年,是一家以房地产开发为主,集资产经营和物业管理为一体的多元化企业,并于2007年7月3日成功在香港联合证券交易所主板上市。公司起家于广州,发展战略“根植广州,辐射全国”,经过23年的稳健发展,已经布局26个城市,覆盖一线和强二线,项目遍布华南、华东、西南、东北、华中五大区域,产品业态涵盖住宅、公寓、写字楼、酒店、购物中心、智慧产业园、旅游小镇等。

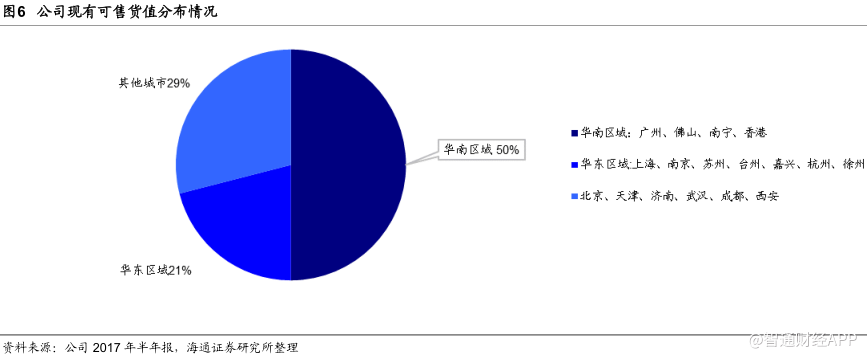

公司2017年加大土地投资力度,公开市场招拍挂和收并购双管齐下,首次进入武汉、徐州、嘉兴、台州、济南、香港等城市,截至2017年10月共新增土地权益总建筑面积约513.2万平米,总土地储备权益建筑面积达到1640万平米。公司现有的土地布局集中在广州、佛山、深圳及香港等中心城市为核心的粤港澳大湾区及长三角经济区城市群,货量充足,可支持未来三到五年的盈利增长。

按照可售货值占比看,华南区域占到总货值的50%左右,华东区域占到总货值的21%左右,剩余货值分布在北京、天津、济南、武汉、成都、西安。

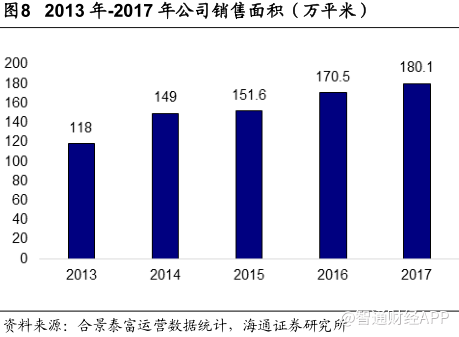

公司近五年以来销售保持稳定增长,年复合增速在15%。2017年公司权益销售总额达到人民币287亿元,权益销售总建筑面积约180.1万平米。公司2015、2016年分别实现营业收入人民币83.4亿元和88.7亿元。考虑到房地产公司结算滞后于销售,公司2015、2016年结算营业收入不及当年销售额的一半,潜在可结算收入颇丰。

经营性物业积极发展

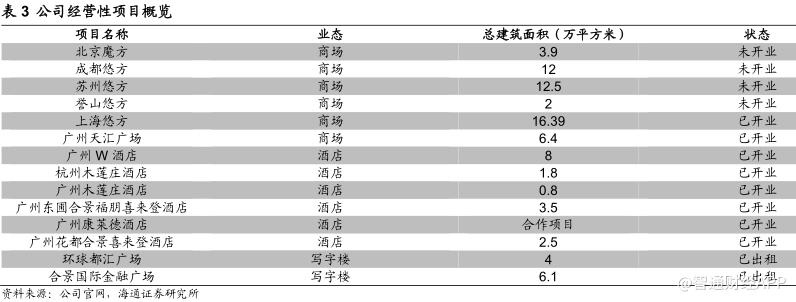

公司在对全国一线及强二线城市的发展规划、版图格局、功能布局等方面作出充分探研后,于2003年正式开拓商业地产版图,率先进去商业楼宇板块,先后在广州、北京、南宁等城市CBD区域兴建写字楼。之后公司提出“城市综合运营商”的企业战略定位,采取住宅地产与商业地产并举开发模式。2009年广州花都合景喜来登酒店正式开业,标志着公司正式迈入多元业态发展阶段。

公司旗下经营性业态多元化,截至2017年6月30日有6个酒店已开业、3个写字楼及2个购物中心已建成可出租。此外,公司从2017年上半年开始拓展长租公寓,位于成都誉峰的长租公寓高端品牌“逸舍”,可租赁面积3.5万平米,将于2018年10月左右推出市场,共计229个房间;广州W酒店出租公寓共170个房间;中端品牌长租公寓“昕舍”未来将在广州、深圳和上海推出,总建面约110万平米,提供约1.5万个房间。

2017年8月29日的合景泰富业绩会上,公司表示未来两到三年公司自有的土地储备中可以提供约2万间长租公寓,也会通过租赁其他物业改造的方式来增加2-3万间,预计未来总量可以达到4-5万间。随着公司经营性物业逐渐进入收成期,现金投入将大幅减少,且有稳定的经常性收入,促使大量现金投放住宅开发和销售,加速公司规模扩张。

公司整体利润率表现稳定,负债结构稳健

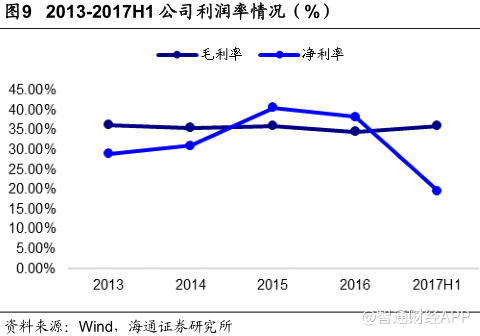

公司自2013年以来毛利率水平保持稳定,基本维持在35%左右;净利率水平在2017年之前保持在25%以上,2017年上半年净利率为19.81%,相比2016年半年报的25.66%有所下降,仍然处于行业内较高水平。

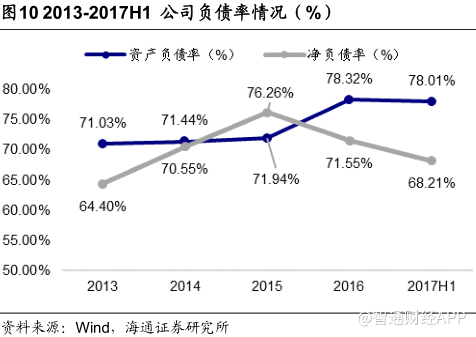

随着公司在2016、2017年土地市场的加大投资力度,负债水平有所上升,其中资产负债率从2013年的71%攀升至2017年H1的78%。公司净负债率从2015年的76.26%下降至2017年H1的68.21%。

2017年上半年公司抓住时机在境外融资市场发行两笔利率6%的美元债券,合计5.0亿美元,上半年整体融资成本从2016年末的6.0%下降至5.8%;下半年,公司赎回2019年到期票面利率8.25%的3亿美元的优先票据,并发行了2.5亿美元票面利率5.20%的优先票据、4亿美元的票面利率5.875%的优先票据和1.5亿美元票面利率6.00%的优先票据,融资成本进一步下降。

投资建议:首次覆盖给予“买入”评级

公司大股东孔健岷自2017年9月27日起持续增持公司股份,截至2018年1月12日共耗资约1.14亿港元增持1313万股,增持后占到上市公司已发行股份的61.67%,充分展现大股东对公司未来发展的信心。

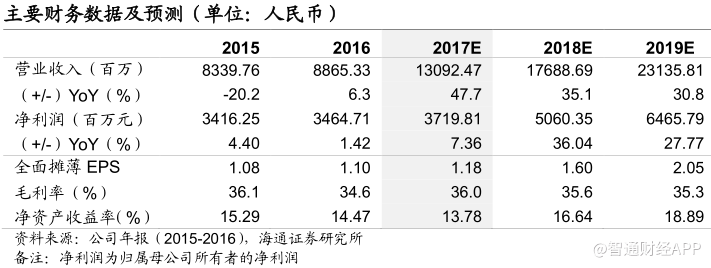

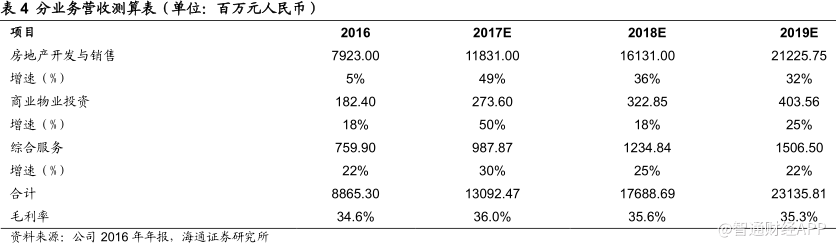

根据公司现有项目推进进度,海通预计2017-2019年房地产开发与销售结算结算收入分别为118、161、212亿元人民币。公司2016年商业物业投资收入增速为18%,旗下在建经营性物业务逐渐进入收获期,海通假设2017-2019年收入增速分别为50%、18%、25%,对应收入分别为274、323、404百万元人民币。

公司2016年综合服务收入增速为22%,随着公司房地产开发项目逐渐竣工,物业管理面积逐步扩大,海通假设2017-2019年综合服务收入增速为30%、25%、22%,对应收入分别为988、1235、1507百万元人民币。公司2016年毛利率为34.6%,考虑到2015-2016年公司布局城市房价经历了一波上涨,而这些项目在2017-2019年逐渐进入结算周期,海通假设公司2017-2019年毛利率分别为36.0%、35.6%、35.3%。

基于以上假设,海通预测公司2017-2019年实现归母净利润分别为37.20、50.60、64.66亿元人民币,对应2017-2019年EPS分别为1.18、1.60、2.05元人民币。

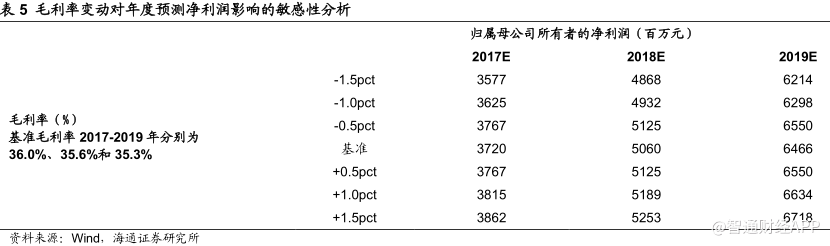

考虑到2015-2016年房价一二线以及强三四线都经历了一波房价上涨,海通预计公司2017-2019年的毛利率相较2016年的34.6%有小幅上升,但后期受成本端地价上行影响逐步回落,分别为36.0%、35.6%和35.3%。以2017-2019年毛利率假设作为基准毛利率,海通对2017-2019年毛利率变动对净利润影响做了敏感性分析。

假设2017年以基准毛利率36.0%上下波动1%,对应归母净利润上涨或下降约95百万元人民币;假设2018年以基准毛利率35.6%上下波动1%,对应归母净利润上涨或下降约1.28亿元人民币;假设2019年以基准毛利率35.3%上下波动1%,对应归母净利润上涨或下降约1.68亿元人民币。

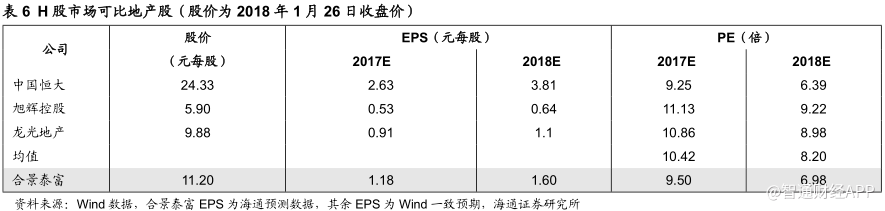

当前房地产行业的调控政策出现边际改善的迹象,海通认为,在2018年政策面整体保持平稳且有边际改善的情况下,板块估值有望重回上升通道。海通预计公司2017、2018年EPS分别为人民币1.18元、1.60元,截至2018年1月26日,公司收盘于13.44港元(人民币11.20元),对应2017、2018年PE分别为9.50倍、6.98倍。海通给予公司2018年8XPE,对应目标价为人民币12.83元(对应港币15.40元),首次覆盖给予“买入”评级。

风险提示:受调控政策影响,公司项目销售、开工、结算不及预期;行业面临基本面下行风险。(编辑:王梦艳)