本文选自“辉立投资研究报告”。

智通财经APP获悉,比亚迪 (01211)前三季少赚两成多,新能源汽车业务在经历波折后再次启航,未来云轨业务和手机部件业务将是盈利的另两大重要增长点。

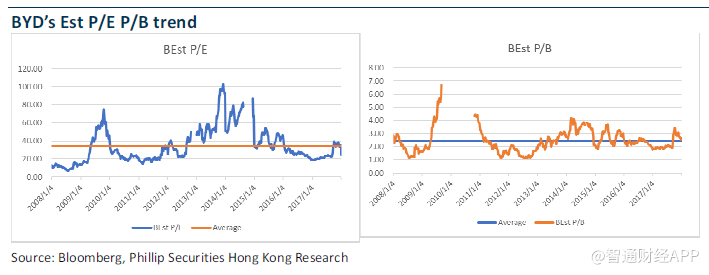

辉立投资预计公司2017/2018 年EPS 为人民币1.44,2.45,目标价上调至84.43 港元,相当于2017/2018 年预计市盈率49/28 倍,预计市净率3.5/3.1 倍,维持增持评级。

财务回顾:前三季少赚两成多

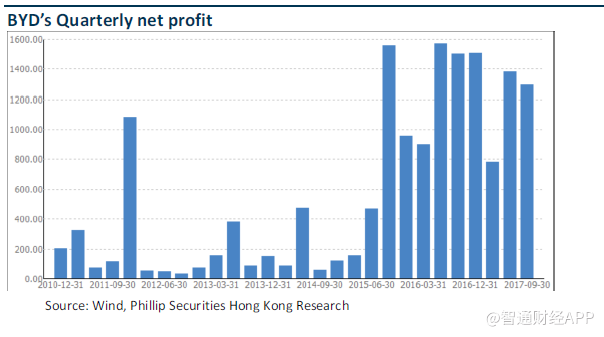

比亚迪2017 年前三季度实现收入739.3 亿元人民币,同比基本持平,母公司拥有人应占溢利为人民币27.9 亿元,同比下滑23.8%,每股盈利为人民币0.96 元,业绩基本符合公司早前业绩预计27.4-29.3 亿。

公司同时预计2017 年全年实现归属股东净利润40.4-42.9 亿,同比下降20.03%~15.09%。作为新能源行业领军者,比亚迪前三季业绩下滑主要来自于产业政策调整带来的行业景气度波动。

新能源汽车业务在经历波折后再次启航

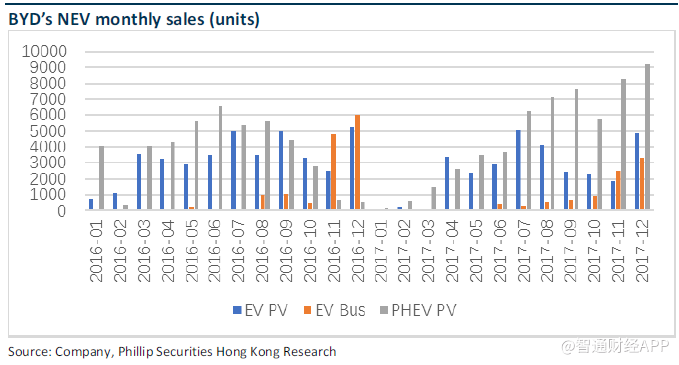

受年初新能源补贴大幅下调和新的补贴产品目录管理影响,中国的新能源汽车行业在今年上半年经历波折,一季度新能源汽车销量同比下滑4.7%至5.6 万台,增幅大幅回落。随着新的补贴产品目录陆续发放,以及各地方政府补贴政策的出台,二季度开始新能源汽车行业逐渐恢复往日的迅猛增长势头,10 月销量同比翻番至9.1 万辆,前十个月累积销量同比增长45%至49 万台。

在新车插电混合动力宋DM 及纯电宋EV300,以及原有车型升级版秦100,唐100,E5 300 等车型的带动下,公司新能源车的销量逐月攀升,首10 个月新能源车销量8.3 万台,提前两个月达至目标,全球市场占有率13%。另外今年还有一款入门级E5DM 新车将上市,主要投放广大无补贴的城市,帮助公司扩大三四五线城市的市场占有率。预计全年新能源车销量将达到15 万台,其中新能源乘用车13 万台,纯电大巴1.5 万台,专用车0.5 万台。

2018 年公司投放的新车包括秦二代和唐二代,以及一款高端SUV 车型明和一款轿车车型汉。公司已定下明年新能源车销量目标20 万辆,目标全球覆盖城市将由现时200 个扩大至400 个,并在全国范围内加建3 万个充电配套设施。辉立投资认为新能源车业务在公司整体业务中的贡献度将进一步提升,收入占比有望超过40%。

云轨业务和手机部件业务将是未来盈利的另两大重要增长点

比亚迪的首条云轨九月在宁夏银川正式通车,并赢得众多好评。云轨的建造成本只有地铁的1/4-1/5,建造时间是地铁的1/3,运行成本是地铁的1/2,在目前数量庞大的中小型城市具备巨大的潜在市场空间。目前,公司已经与多个城市或企业签订合作协定,推广“云轨”项目,预计今年四季度将小幅增厚业绩,明年起有望加速提升盈利贡献度。

受益于金属外壳和金属中框逐渐成为中高端智慧手机的主流配置,公司的手机部件业务2017 年前三季度的归母利润同比上升125%至19.9 亿元,未来在3D玻璃产能释放和智慧手机金属化趋势的带动下,该业务仍有望保持快速的可持续增长。

风险

新能源车型销售不及预期

云轨业务推广风险

(编辑:姜禹)