本文选自“广发证券研究报告”,作者韩玲,原标题《中国光大国际(00257):各板块业务稳步推进,将维持较高增速》。

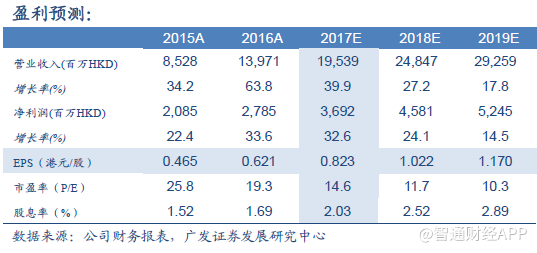

智通财经APP获悉,广发证券发表研究报告指出,考虑到中国光大国际(00257)垃圾发电新项目众多,处理能力快速增长;水务项目加速推进,水环境综合治理业绩释放;生物质能供热获扶持,绿色环保业务维持高景气,维持其“买入”评级,并预测公司2017-2019 年EPS 分别为港元0.823 元、1.022 元和1.170元,对应市盈率分别为14.6X 、11.7X、10.3X。

垃圾发电新项目众多,处理能力快速增长

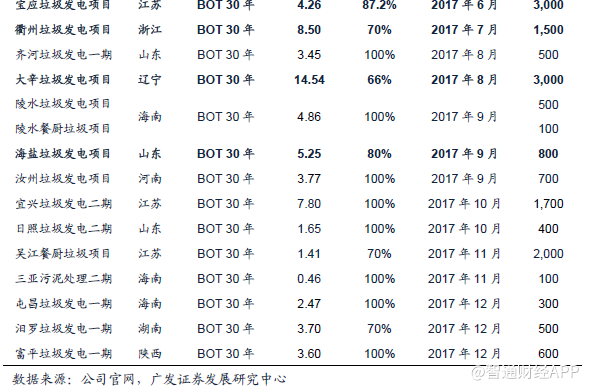

公司垃圾发电项目众多,截止2017年底,公司共有垃圾焚烧发电项目74个。已运营项目43个,计划总处理量达日处理生活垃圾39100吨,其中下半年新增投运项目13个,新增投运规模12900吨/日,运营处理能力较2016年的22400吨/日大幅提高了75%。公司在建垃圾发电项目13个,处理规模11550吨/日,筹建项目18个,处理规模15000吨/日,计划总处理规模达65650吨/日,位居行业第一。

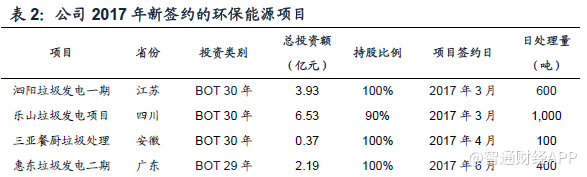

2017年全年公司环保能源业务获得新项目19个,包括垃圾焚烧发电项目15个,餐厨垃圾处理3个以及污泥处理二期项目1个。新签约项目中,宝应项目、衢州项目、海燕项目以及公司位于东北的首个垃圾焚烧发电项目大辛项目已在17年下半年开工建设,项目推进速度较快。

水务项目加速推进,水环境综合治理业绩释放

项目建设加速推进,多个项目污水处理费上调。2017年公司共有11个项目开工建设,13个项目建成完工,创下历史新高。公司首个供水项目济南章丘区城乡供水一体化项目顺利开工,多个污水处理项目的提标改造工程建成完工,出水水质由国家一级B排放标准上调至执行国家一级A排放标准。截至2017年底,公司共有86个污水处理项目,其中运营项目66个,日处理污水量9万吨,在建项目9个,筹集及储备项目11个,计划总处理污水能力458.5万吨/日。

此外,公司2017年共有8个污水处理项目处理费获上调,其中:河南三门峡污水处理项目上调约31%;江苏南京浦口污水处理项目上调约64%,新沂城市污水处理项目上调约46%;北京大兴区天堂河污水处理项目上调约86%;山东淄博污水处理项目(南郊厂及北厂)及提标改造项目上调约23%,淄博韩庙高新区污水处理项目上调约24%,淄博周村污水处理项目上调约32%,青岛污水处理项目(麦岛厂及海泊河厂)上调约8%,公司运营项目盈利能力得以提升。

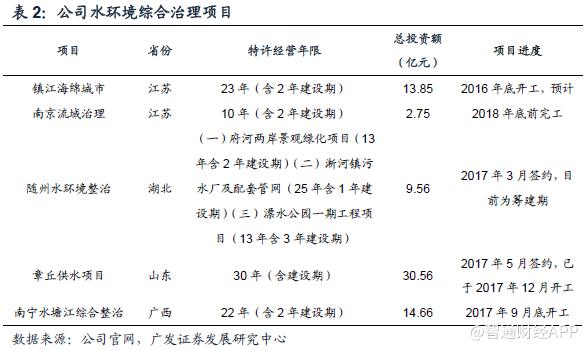

水环境综合治理业绩释放,建造收入大幅提升。2017年11月,光大水务公布三季度业绩,截至2017年9月30日,公司实现收入23.9亿港元,同比增加27%,第三季度实现收入7.5亿港元,同比增加35%。盈利也保持快速增长,较去年同期增长44%至港币1.41亿元。整体毛利率维持在40%。增长主要得益于镇江海绵城市建设项目和南京河道治理项目的建设收入增加。截至2017年年底,公司已获取水环境综合治理PPP项目4个,包括海绵城市、流域治理等业务范围;城乡供水一体化项目1个,总投资约71.4亿人民币。1月23日,公司镇江海绵城市建设PPP项目获得2017年太湖流域水环境综合治理省级专项资金补助约人民币4112万元。

2017年,公司实现了一系列关键性技术的突破,包括生物除臭系统、污泥低温干化、曝气生物滤池、高效沉淀池、臭氧催化氧化、面源污染净化处理、雨水处理系统等方面,部分技术已成功应用在旗下项目,专利申请数量超过去历年的总和,其中发明专利的申请占比为34%。年内,公司共获得21项专利授权,总计拥有58项水务技术专利。技术的突破将有助于提升水环境综合治理工程项目的建设质量和进度,同时为运营项目提质增效。

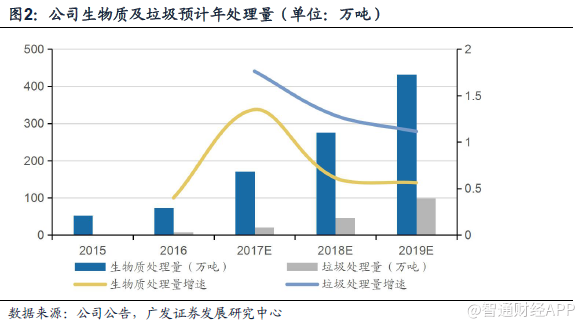

生物质能供热获扶持,绿色环保业务维持高景气

光大绿色环保自今年5月分拆上市后,先后获纳入恒生综合指数及恒生港股通指数,并于11月跻身MSCI明晟中国小型股指数成份股。公司绿色环保业务新项目不断,截至2017年底,公司共有82个绿色环保项目,项目储备丰富,包括44个生物质及垃圾发电一体化项目,29个危废处置项目,7个光伏发电项目和2个风电项目。总设计规模为年处理生物质原材料约845万吨,年处理生活垃圾约228万吨,年处理危废约68万吨,年上网电量约8,486,206兆瓦时,年供热量约175万吨。

生物质供热获扶持,公司生物质及垃圾发电产能快速增长。2017年12月,国家发改委、国家能源局联合印发《关于促进生物质能供热发展的指导意见》的通知。文件指出,到2020年,生物质热电联产装机容量超过1200万千瓦,年直接替代燃煤约3000万吨。到2035年,生物质热电联产装机容量超过2500万千瓦,年直接替代燃煤约6000万吨。文件强调大力发展农林生物质热电联产,稳步发展城镇生活垃圾焚烧热电联产,加快常规生物质发电项目供热改造。公司绿色环保业务将迎来发展新机遇。

2017年上半年,公司绿色环保业务共处理生活垃圾8.4万吨,相比16年同期的2.5万吨增长了236%;处理生物质原材料75.3万吨,相比16年同期的24.7万吨增长了205%,公司生物质及垃圾发电一体化的业务模式解决了单个项目缺乏规模效应的问题,节省建造和运营成本的同时提升了项目的整体投资回报率,产能快速增长。广发证券预计,公司生物质及垃圾发电一体化项目收入将维持较高增速。

危废处理持续获得新项目,区域竞争优势明显。2017年上半年,公司共处理危废5.5万吨,相比16年同期的2.9万吨增长了89.7%。全年共新签约危废项目7个,新增处理规模16万吨。目前公司项目集中在工业危废产生量大的华东地区,2016年山东省危废产生量居全国第一。2017年12月,公司继淄博、寿光、临沭、莱阳的危废处置项目后,在山东又取得东明危废综合处理项目,设计年处置危废3万吨。东明县交通便利,为苏鲁豫皖四省黄金通道,公司在进一步巩固山东以及华东地区危废领域的竞争优势。

盈利预测

2018年1月29日,中国光大国际(00257)收盘价为12.00港元,广发证券预测公司2017-2019年EPS分别为港元0.823元、1.022元和1.170元,对应市盈率分别为14.6X 、11.7X、10.3X,维持“买入”评级。

风险提示

项目进度低于预期,PPP项目落地不及预期;垃圾发电、生物质电价政策调整,垃圾、生物质原材料供给不足;行业竞争加剧,处理费降低。(编辑:姜禹)