近几年创维数码(00751)的股价表现并不理想,2015年以来一直处于熊市行情,截止上一个交易日收盘价,该公司股价较2015年5月份最高价7.76港元跌幅达51%。目前创维数码的PE(TTM)值为41.5倍,PB值为0.7倍,其市场价值已经低于净值。

行情来源:富途证券

2018年1月23日,创维数码公布了一条偏利空的信息,称该公司附属创维数字预计2017年归属于上市公司股东的净利润8000万元–1.1亿元,比上年同期下降83.55%–77.38%,而下降的原因为关键原材料成本上涨及全球供给紧张,原材料采购中的存储芯片DDR3、EMMC、Flash及NOR Flash价格同比大幅上涨,公司采购成本大幅上升,致使毛利率同比大幅下降。

那么这就引出了一个问题,创维数码的上游行业价格大涨,那上游行业标的公司是否具有投资机会呢?创维数码还有没有投资机会呢?

一纸公告带来的投资机会

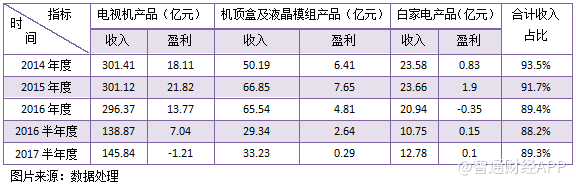

智通财经APP了解到,创维数码主要从事家电产品,具体产品包括电视机产品(4K及非4K电视)、机顶盒产品、液晶模组及白家电产品(冰箱、空调及洗衣机),当然该公司也有一些物业租赁收入。其中该公司的电视机产品收入占比最高,2017半年度收入145.84亿元,占比67.9%,其次为机顶盒,收入占比15.5%,电视机、机顶盒和液晶模组以及白家电产品合计收入占比89.3%。

创维数码的主要收入来源为电视机、机顶盒和液晶模组以及白家电四大产品,我们不仅要了解这家公司收入构成,也要了解主要收入的历史变化,智通财经APP将该公司近三年的主要收入变化制成如下表格:

创维数码的财务数据看起来并不是很好看,在2014-2016年度,该公司四大支柱产品的业绩成长性并不是很高,收入均有停滞,2017年半年度,收入略有增长,其中增长幅度较大的为白家电产品,同比增长18.9%。在盈利端,创维数码2015年度后也出现较为不和谐的一面,其中在2017年半年度,电视机产品及机顶盒和液晶模组产品盈利出现大幅下滑。

创维的盈利出现大幅下滑主要源于制造电视机及机顶盒的原材料,包括制造电视需要的面板以及芯片,特别是存储芯片,这些材料的价格一直猛涨。

(一)、上游行业的投资机会

那么这些材料价格为什么会涨呢?我们首先看存储芯片。智通财经APP了解到,存储芯片市场参与者包括三星、东芝、闪迪及SK海力士等全球知名品牌,国内存储芯片参与者主要为国科微,其中三星为全球最大的存储芯片生产商。

2016年,内存价格开始启动上涨行情,NAND及DRAM等存储芯片大幅上涨,比如HyperX Fury DDR-2400 8G单条存储芯片,2016年8月份京东价格仅为200多元,目前的价位高达700多元,涨幅达2.5倍,威刚DDR3 1600 8G单条存储芯片,2016年8月份京东价格也仅为200多块,目前的价位近600元,涨幅达2倍。

存储芯片价格上涨,主要有三大原因,一是上游晶圆价格增长导致生产成本增加,二是芯片生产工艺复杂,一些供应商技术水平较低,良品率难以提高,导致优良芯片因需求价格暴涨,三是全球芯片供应仍短缺,一些消费电子厂商大量存货,导致供需不平衡,价格暴涨。

在整个芯片产业链的最上游,晶圆制造领域,国内参与者包括中芯国际(00981)及华虹半导体,其中中芯国际为国内最大的晶圆供应商,关于中芯国际的投资价值,智通财经APP在2018年1月29日出了一篇《技术大闯关,看中芯国际(00981)如何蜕变》的报告。

在面板领域,国内供应企业主要包括京东方、华显光电(00334)及深天马,其中京东方供应的面板在全球市场占有率基本位居榜首,比如2017年上半年,该公司智能手机液晶显示屏、平板电脑显示屏、笔记本电脑显示屏以及大尺寸面板全球市场占有率第一,显示器显示屏、液晶电视显示屏全球市场占有率第二。基本上,全球移动端和PC端的大部分面板市场都被京东方包场了。

不过面板未来的主战场已经由LCD转向AMOLED产品,目前在AMOLED产品上,三星的市场占有率是最高的,特别是在手机小尺寸AMOLED面板方面,三星的产能占到了全球95%的份额。京东方也不赖,公司在成都第六代柔性AMOLED生产线2017年5月份已经量产,绵阳第六代柔性AMOLED已经开工,该公司有望在AMOLED上保持领先优势。

值得注意的是,面板价格并不像存储芯片一直猛涨,2017年下半年,部分面板价格回落,特别是液晶电视面板价格,40寸面板下半年价格下跌超过了20%。即便如此,在业绩上,京东方业绩预告,2017年净利润75亿元-78亿元,同比增长2.98-3.14倍,而华显光电在2017年上半年净利润就上涨了15.75倍。

因此,创维数码净利润下滑的背后,暗含着上游行业的很多投资机会。不过上文谈到部分电视面板价格出现了回落,而创维数码的核心产品为电视机,对于该公司来说,这是否构成一个投资的机会呢?

(二)、创维数码:消费升级带来的发展机会

实际上,就电视行业来说,消费升级导致电视智能化越来越高,传统的液晶电视已经满足不了消费者需求。智通财经APP了解到,使用不同技术水平面板的电视品牌销量出现分化,2017年全球液晶电视品牌出货量为2.1亿台,同比下降4.1%,而2017年1-9月,OLED电视零售量规模连续三位数增长,其中8 月的同比增速达234%。

未来的电视机消费,智能化、超高清化成为主流,有机构预计,到2020年,智能电视存量将超过2.8亿台,占市场比例近60%。

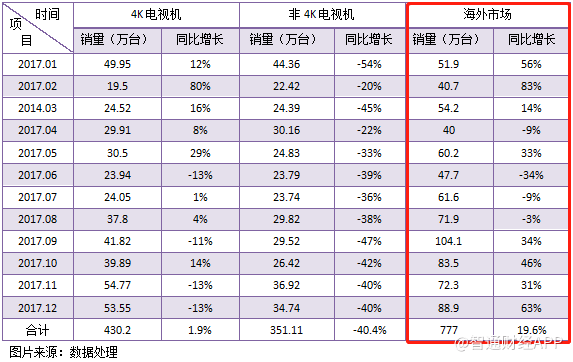

我们回到创维数码,电视机产品为该公司的核心产品,该产品分为4K电视和非4K电视,其中4K电视为使用超高清面板(4Kx2K)包括背光液晶体及发光二极管面板或有机发光二极管(OLED)面板的电视机,可见该公司的4K电视是复合消费趋势的。在目标市场上,创维数码的电视机市场分为国内和海外市场。

在以上创维数码数据上可以看到,2017年,在国内市场,4K电视为该公司的主流产品,但销量增长季节性差异很大,全年实现1.9%的低速增长,非4K电视销量大幅下滑,全年下滑幅度达40.4%,而在海外市场录得较大增长,全年实现销量19.6%的增长。

从数据中,创维数码在核心产品电视机上有两大重心,第一大重心是电视品牌升级,由传统液晶电视升级为4K电视,并逐步淘汰非4K电视产品,面板选择将以超高清的OLED材料作为主材料,而在目标市场上,海外成为电视的主战场。2017年上半年,电视产品国内部分亏损1.5亿元,而海外部分盈利0.29亿元。

智通财经APP了解到,OLED材料面板的成本是普遍LCD面板的2倍之多,而面板的成本又占据了电视50%以上的成本,不管是4K电视机还是OLED电视机在成本及产品定价上要比传统液晶电视存在很大的劣势。不过消费升级的好处是人们买得起贵的电视机,只要质量好,而传统电视机虽价格便宜,也少有人买,OLED电视和创维非4K电视的销量数据就证明了这一点。

创维数码的战略是符合消费趋势的,且面板价格下降,对该公司的4K电视在定价上有很大的优势,存储芯片是电视及机顶盒的主要成本之一,目前有企稳的迹象,这也给该公司核心产品上带来实质性的利好。值得注意的是,创维的机顶盒销售和传统并不一样,以用户运营为基础,实现内容付费分成和CPA/CPS应用收入。

看完以上内容,投资机会在哪呢?也许投资者已经有了答案。