本文来自“观点指数”微信公众号,作者为 国信证券。

当大部分行业指标累计同比增速见顶回落,即可判断行业步入小周期降温阶段。

当大部分行业指标累计同比增速见顶回落,即可判断行业步入小周期降温阶段,本轮降温始于2016年4月,并于2016年6月正式进入小周期降温阶段并延续至今。优势房企在降温阶段增长显著,市占率快速提升,并有望在2018年保持增长优势。

行业仍处于小周期降温阶段

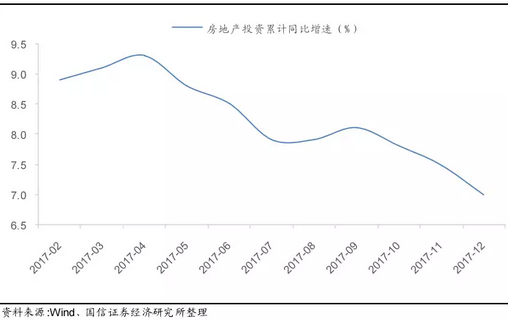

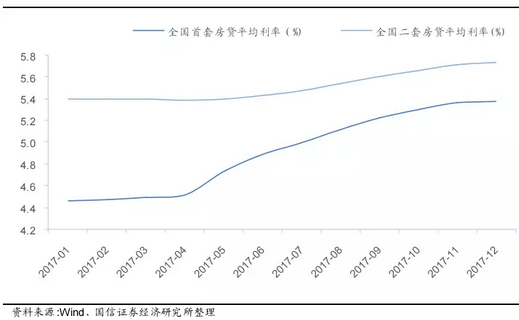

2017年1-12月,行业销售面积、销售额、新开工面积、施工面积的累计同比增速均显著回落,房地产投资增速延续自2017年4月高点以来的回落趋势;从供需层面观察,房企开发资金增速显著降温,银信业务加强管理,购房贷款利率呈现上升通道,均对行业基本面形成压制。

图:房地产投资累计同比增速继续回落

图:2017年购房贷款利率上升

优势房企在降温阶段增长显著、市占率提升

优势房企在2017年行业降温阶段凭借品牌、规模、成本等方面的显著竞争优势获取了显著增长,如融创中国、旭辉集团、新城控股等优势房企销售额累计同比增速分别高达135%、96%、94%。

行业步入降温阶段,对能力平庸、规模偏小的房地产企业构成巨大的生存挑战,市场集中度会进一步向聚焦房地产主业的优势企业集中。近几年我国优势房企市场集中度不断提升,特别是进入2017年后,提升速度更为迅速,预计2018年行业在延续2017年降温格局的情况下,优势房企的竞争优势仍将保持,销售将保持增长,市占率仍将提升。

政策放松预期及人民币升值预期犹存

从板块估值的角度观察,房地产板块PE估值相对优势显著,在28个行业中排行第四低。优势房企在2016-2017年销售额快速增长,将导致2018-19年结转金额也将大概率增长,估值安全边际有望进一步增强。

行业基本面持续降温,地方政府在“防风险”的背景下有必要采取适度“放松”来对冲风险,因此“政策放松”预期仍然存在,将构成推动地产股向上的催化剂之一。另一方面,2018年上半年,市场对人民币的升值预期若能维持,也将构成地产股向上的另一个催化剂。相对低的估值+双重催化剂有望支持地产板块走出暖春行情。(编辑:王梦艳)