本文来自于广发证券海外的研报《【广发海外】正通汽车(1728.HK)积极发展汽车金融业务》,作者为欧亚菲、蔡益润。

摘要

两次配股,用于发展汽车金融业务

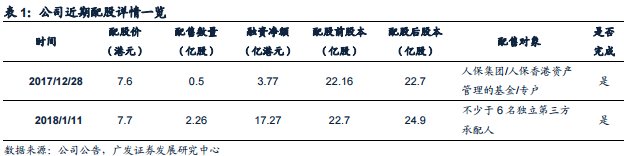

正通汽车(01728)分别于2017年12月28日和2018年1月19日宣布完成两次配股,共配售2.76亿股,获得款项净额21亿港元,拟用于发展汽车金融业务。公司于1月18日发布盈利预喜,2017年归母净利润同比增长超100%。

2017Q4延续高增长,预计2018年主业业绩可实现两位数增长

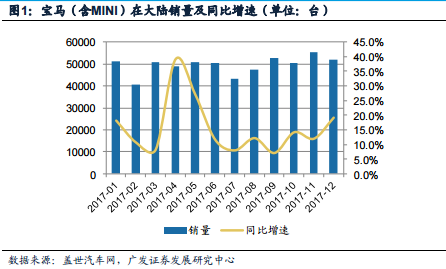

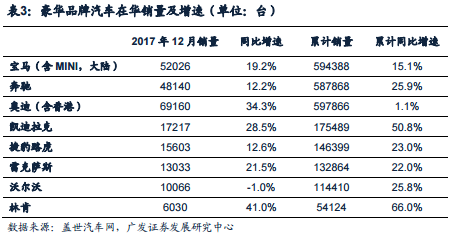

考虑到2017Q4宝马在华销售较好,预计汽车经销商业务有望在2017Q4延续前三季度的高增长。考虑新车销售和售后服务、物流业务的增长,预计主业业绩在2018年和2019年可分别实现19%左右和高单位数增长。

汽车金融业务的规模增长快,收益率或收窄

东正金融增资后,贷款余额增速加快,预计2018年将保持较快增长, 同时正源科技有望从2018年贡献收入和利润。然而考虑到市场利率提升, 以及公司发行ABS融资的成本高于银行间市场融资成本,预计公司的资金成本将上升。同时,争取更多的非集团4S店客户成为贷款客户也将提高渠 道费用,因此预计汽车金融业务的收益率将降低。

盈利预测和投资建议

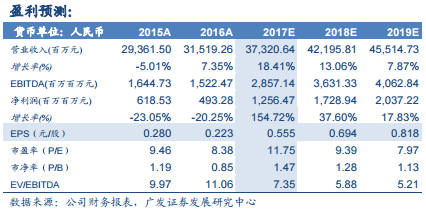

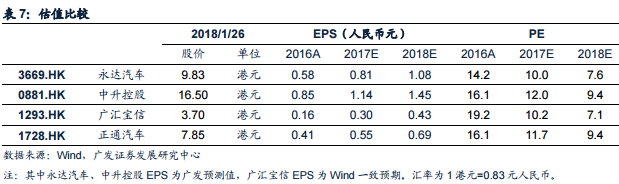

预计公司2017-2019年收入分别为373.2、422和455.1亿元人民币, 同比增长18.4%、13.1%和7.9%,归母净利润为12.6、17.3和20.4亿元人民币,同比增长155%、37.6%和17.8%。其中2017 年汽车经销商主业归母净利润为10.3亿元。参考美国汽车经销商AutoNation的TTM PE表现,给予汽车经销商主业2017年14倍PE,对应市值约173亿港元,而目前公司市值为196亿港元,表明汽车金融业务估值仅为23亿港元。考虑到东正金融目前注册资本已达16亿元人民币,且该业务的规模快速增长,不排除继续增资的可能,目前的估值被低估,维持买入评级。

风险提示:汽车金融贷款规模增长低于预期;ABS发行成本或渠道费用升幅超预期;贷款规模增长过快引发窗口指导;汽车销售低于预期。

公司两次配股,用于发展汽车金融业务

公司于2017年12月28日宣布,按照每股7.6港元向人保集团和人保香港资产所管理的基金/专户配售5000万股股份,获得款项净额为3.77亿港元,配售股份占配售 前已发行股本的2.26%。 2018年1月19日,公司再次宣布,按照配售价每股7.7港元向不少于6名承配人配售2.26亿股股份,占公司配售前已发行总股本的9.98%,估计所得款项净额为17.27亿港元。公司计划将配售所得资金用于发展汽车金融业务。

2017Q4业绩延续快速增长,预计2018年主业业绩两位数增长

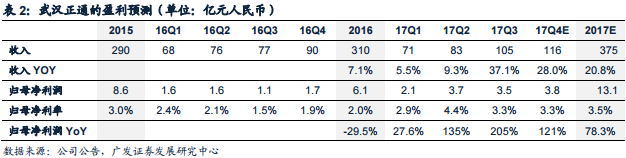

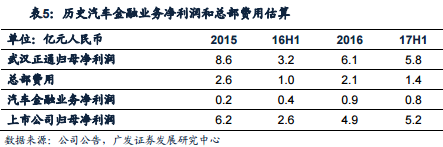

公司的全资附属公司武汉正通联合实业投资集团有限公司披露了2017年前三季度主要财务数字,前三季度实现收入259.4亿元,同比增长17.8%,实现归母净利润9.2亿元,同比增长113.2%。武汉正通是公司在国内的经营主体,扣除总部费用即为经销商主业净利润,加上东正金融净利润即为上市公司净利润,因此具有指引意义。

2017Q3单季,武汉正通收入为105亿元,归母净利润为3.5亿元,考虑到2017Q4旺季宝马在华销售良好,预计四季度单季收入和净利润将环比增长,2017年武汉正通有望实现13.1亿元归母净利润。

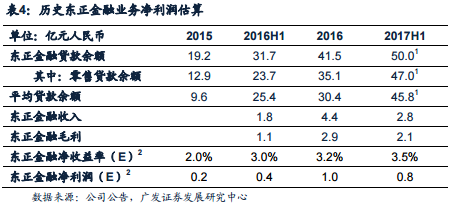

另一方面,通过估算历史东正金融业务净利润,我们可以推算出历史总部费用。

注1:2015-2016年贷款余额和零售贷款余额为财报披露数据,2017H1为估计数据。

注2:历史东正金融净利润和净收益率为估计数。东正金融净收益率=贷款利率-资金成本-运营费用-税费。

据此估算,2017年上半年总部费用约为1.4亿元人民币,预计全年总部费用约为2.8亿元,2017年全年正通汽车主业归母净利润为10.3亿元。

2018年,预计新车销量实现高单位数增长、毛利率持平,售后服务收入实现约10%增长,物流服务收入维持高双位数增长,预计正通汽车主业归母净利润可实现 接近20%增长。2019年,我们预计主业业绩仍能维持高个位数增长。

汽车金融业务的规模增长快,收益率或收窄

目前我国汽车金融渗透率仍低于海外发达国家,随着消费观念的改变,汽车金 融渗透率有望继续提升。2017年6月1日,东正金融将注册资本从5亿元人民币增至 16亿元,提高放贷能力,预计2017年底东正金融贷款余额接近百亿元人民币,增速显著加快。考虑到公司已经进行配股融资,2018年有可能进一步增资以满足业务增长对资本充足率的要求。

公司在2017年9月29日宣布,拟与厦门国际金融技术有限公司合资成立深圳正源汽车科技有限公司,注册资本为5亿元,公司持股80%。公司拟通过正源科技对接东正汽车金融,实现大数据风控技术以及ABS云平台的资源整合。预计正源科技从2018年开始贡献收入和利润。

目前公司从银行间市场获得融资,资金成本较低,且大部分贷款客户为集团4S店客户,渠道费用较低。随着市场利率上升,同时我们预期公司发行ABS的规模增 长较快,而ABS融资成本高于银行间融资成本,从而导致公司的资金成本面临抬升。

另一方面,依托于现有4S门店,东正金融以较低成本建有300个金融服务网点。 目前东正汽车金融零售贷款客户大部分来自正通4S店客户。未来随着公司开发外部 客户以推动东正金融业务的增长,渠道费用将提升。因此预计,未来公司汽车金融 业务的收益率将有所缩窄。

盈利预测和投资建议

预计公司2017-2019年收入分别为373.2、422.0和455.1亿元人民币,同比增长 18.4%、13.1%和7.9%,归母净利润为12.6、17.3和20.4亿元人民币,同比增长155%、 37.6%和17.8%。其中,2017年汽车经销商主业业绩为10.3亿元。

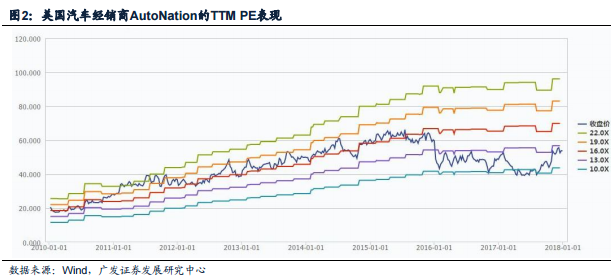

对于汽车经销商主业,可参考美国最大汽车经销商AutoNation的估值表现。在 2009年-2015年美国车市景气度较高,AutoNation的业绩持续增长,TTM PE估值保 持在15倍左右;从2016年开始,其业绩增长趋于停滞,TTM PE估值虽有回落,仍维持在10-12倍。

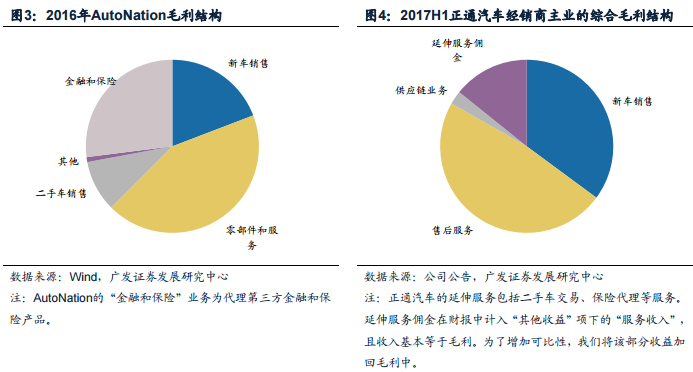

正通汽车的综合毛利结构中,新车销售毛利占比高于AutoNation,因此周期性较强,然而考虑到新车销售处于上升周期,2018年业绩增长的概率高,因此参考 AutoNation景气时期的TTM PE估值并给予一定折价,给予汽车经销商主业2017年14倍PE,对应市值为173亿港元,目前公司市值为196亿港元,即汽车金融业务市值仅为23亿港元。而东正金融的注册资本已达16亿元人民币,假设杠杆率为10倍, 可以支持贷款规模达160亿元人民币,且不排除未来继续增资的可能。考虑到未来汽 车金融业务规模有望快速增长并贡献利润,目前估值被低估,维持“买入”评级。

风险提示

汽车金融贷款规模增长低于预期;ABS发行成本或者渠道费用升高幅度超预期;贷款规模增长过快引发窗口指导的风险;汽车销售低于预期的风险。(编辑:张鹏艳)