本文来自于东方证券的研报《北京首都机场股份(00694):寸土寸金》,作者为许珊。

摘要

作为全球第二大繁忙的机场,北京首都机场(00694)受机场容量的限制,航空交通流量及旅客吞吐量的增加受到束缚。基于此,公司的短期发展依赖于:1)优化航线结构,进一步提升国际航线的数量及占比;2)强化零售业务,包括新签订免税合约等。此外,我们看好公司未来的成本节约势头,财务成本的下降将直接影响公司的净利润水平,预计2019年将进入净现金状态。我们采用DCF模型进行估值,目标价定为15.4港元,较目前股价有27.1%的上升空间,首予“买入”评级。

机场容量已成为发展瓶颈。北京首都国际机场的容量利用率已超过100%,趋近阈值,从而制约飞机起降架次和旅客吞吐量的增速。公司管理层正致力于航线结构的调整,以期缓解容量饱和带来的影响。

抓住国际航线旅客不断增加的出行需求。国际航线产生的平均收入和利润 率均高于国内航线。面对国际航线旅客需求的不断提升,北京首都国际机 场已持续增加国际航线,同时削减部分国内航线。随着中国出境游市场的快速扩张,以及国际旅客的不断增加,我们预计国际航线旅客吞吐量的年均增幅约为4%,将保持高于国内航线旅客的增幅。

零售业务驱动机场盈利增长。拥有高消费能力的国际旅客是推动机场零售 业务收入的主力军。新免税合约将于2018年2月起生效,公司所享受的收入分成比例较旧免税合约将近乎翻一倍。公司管理层预期到2018年,国际 零售收入将超过人民币24亿元。我们认为零售业务将成为公司未来的盈利 增长的长期驱动力。

财务成本将削减,即将成为净现金公司。公司稳健的经营现金流将足以支 撑其在2017至2018年的机场维护及经营项目的资本开支,并将有足够的 结余去实现去杠杆化。我们预计到2019年公司将完成去杠杆化,届时北京 首都国际机场将再次成为净现金公司(上一次为2008年)。大幅度的财务成本削减将利好于公司未来几年的盈利。

首予“买入”评级。鉴于北京首都国际机场的市场地位,国际旅客增幅及机场零售业务所带来的增长动力,我们根据DCF估值模型首予覆盖北京首都国际机场并给予买入评级(采用参数包括加权平均资本8.1%和永续增长率3%)。我们的目标股价为15.4港元,较目前股价有27.1%的上升空间,目标股价相当于17.7倍2018年预测市盈率。

中国民航市场迅速扩张

中国经济增长同消费升级发生协同效应

在过去几年里,中国经济录得快速发展,国内生产总值不断提升。在此带动下,中国居民可支配收入大幅增加,消费者行为模式也逐步发生改变。“消费升级”作为一个逾趋热门的话题,其在驱动新经济增长中扮演着重要的角色,不可小觑。根据商务部的数据显示,2016年中国居民消费支出占国内生产总值的比重达64.6%,同比上升4.9个百分点。

在消费升级推动下,航空交通需求迅速提升

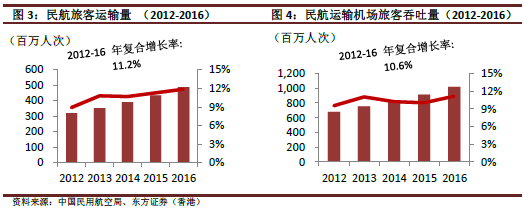

在消费升级推动下,中国居民可支配收入持续增加。这使得中国居民出行资金更为宽裕,选择飞机作为出行交通工具的旅客人数也愈发增多。随着航空交通旅客数不断增加,中国航空交通需求量也迅速增长。根据国际航空运输协会数据显示,2017年中国航空交通旅客数较35年前增长140倍,而中国国内生产总值在此期间增长26倍。根据中国民用航空局的数据显示,2012年至2016年,中国航空货运量及旅客吞吐量的年复合增长率分别达到11.2%及10.6%。中国现已成为世界上第二大航空市场。

中国民航产业规模持续扩张

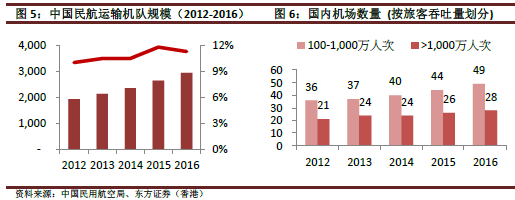

为满足日益增长的航空交通需求,中国民航运输机队规模在过去几年里不断扩张。根据中国民用航空局数据显示,2012年至2015年中国民航运输的飞机数量录得快速增长,到2016年其数量则维持在相对稳定的水平。此外,国内旅客承载量在100-1000万人次的机场数量亦维持稳步增长。数据显示,2016年旅客吞吐量超过1000万人次的机场已增至28家,这一增速接近旅客吞吐量100至1000万人次机场的整体增速。

中国出境游市场持续升温

中国出境旅游市场迅速扩展

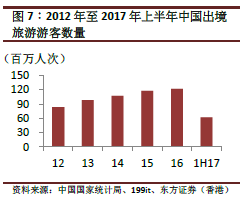

在过去十年里,中国居民收入不断增长,旅游消费也在不断升级。在出境旅游入境签证办理手续简化,国际航班班次日渐频繁等因其他便捷条件的带动下,中国出境旅游热持续升温。自2011年起,中国就已成为世界上最大的出境旅游市场。据中国国家旅游局数据显示,2016年中国海外旅游消费总额已达到1,098亿美元,其中境外旅游消费占总消费比重超过65%,且这一比率仍在持续上升。2016年中国出境旅游总人数攀升至1.22亿人次,同比增长11.0%,较2006年增长250%(2006年为3452万人次)。

中国公民出境旅游享有愈加便利的入境条件

随着中国经济迅速发展,中国与越来越多的国家和地区建立起了外交关系,并通过友好往来得到进一步巩固。因此,中国公民在获取这些国家的入境签证更加容易,为中国公民出境旅游提供了更多便捷,从而推动了中国出境旅游市场的发展。

根据中国外交部数据显示,截止2017年7月,已有65个国家和地区面向中国公民提供更为入境便利待遇,较2015年新增10个国家和地区。此外,英国、法国、美国、加拿大、澳大利亚等多个国家为了吸引更多中国旅客,还出台了中国公民可办理2至10年期多次入境签证的政策,使得中国公民出境旅游更为便捷频繁。

增加国际航班数量以迎合不断扩大的市场需求

随着中国出境旅游市场不断扩张,其对国际航线的数量及航班频率要求也相应提升。为了迎合不断扩大的市场需求,国内航空公司及机场开始不断优化航线结构,把握这一商机推动机场发展。这使得中国国际航班占总航班的比重及其旅客吞吐量在近几年均录得增长。预计随着中国出境旅游的持续升温,这一增势将保持稳定。

北京首都国际机场向世界巅峰迈进

在世界级国际机场中位居前列

北京首都国际机场建于1958年,主要经营业务包括航空性业务及非航空性业务。随着消费升级,中国航空市场迅速发展,北京的航空旅客流量取得持续增长,使得北京首都国际机场的由2008年的世界排名第8位一跃成为世界第2位,亚洲排名第1位的国际机场。

以其独特性在国内机场中脱颖而出

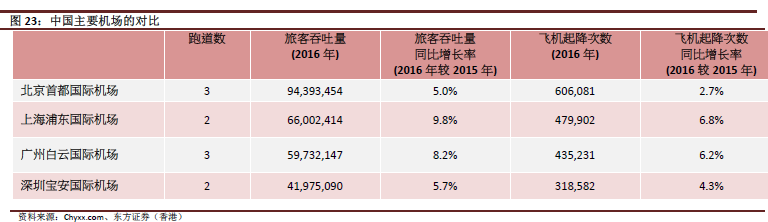

受益于首都的政治、经济、文化及地理优势,及其庞大的机场规模,北京首都国际机场在航空交通流量上远超国内其他机场,在国内航空业中稳居首位。

双业务模式推动机场收入持续增长

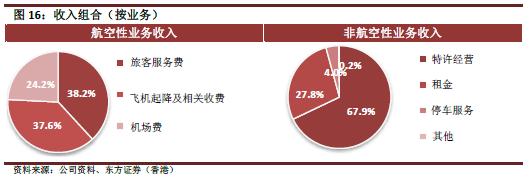

受益于北京持续且强大的旅客吞吐量,北京首都国际机场的航空性业务收入成为其最大最稳定的收入来源。航空性业务的主要收入来源为飞机起降收费及旅客服务费等。北京首都国际机场非航空性业务主要包括特许经营、委托管理或许可其他方在北京首都国际机场经营。受具有高消费能力的国际旅客数增加和消费升级的带动,非航空性业务在近几年取得快速增长。

北京首都国际机场机场容量有限,而以特许经营为主的非航空性业务又呈现一派光明前景。基于对这两点的客观认识,北京首都国际机场开始将其经营重心转向蕴含更大增长潜力的非航空性业务。与此同时,其也在优化机场经营资源以进一步发展机场航空性业务。

国内最大的国际枢纽机场

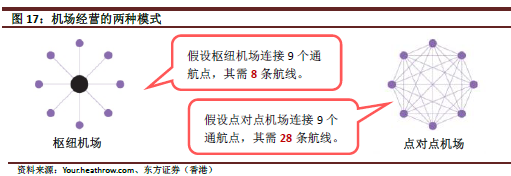

枢纽机场为连接多个通航点最为有效的方式

航空机场有两种经营模式:轴辐式及点对点。枢纽机场采用轴辐式的运营模式,其作为转运点(或停留点)主要是将游客集中后送抵其目的地或其他常规航班。而采用点对点运营模式的机场则会在航线较少的小客源城市间不设枢纽站或直飞航班。相比之下,枢纽机场是将机场经营中央化,通过其广阔的运输网络,以其低成本高效率的经营模式产生规模经济效益。因此,航班较业内同侪更为频繁的航空公司会选择建立枢纽机场,一方面可以获得更大收益,另一方面也使得每架飞机都能够物尽其用。

北京首都国际机场为中国最大最繁忙的国际航空枢纽

北京首都国际机场位于中国首都北京,是国内最重要、规模最大、最繁忙的国际航空枢纽。同国内其他机场相比,北京的地理位置为其带来巨大优势,使其能够同时迎合国际及国内航班需求,并表现游刃有余。北京首都国际机场不仅能为北京旅客提供国际航空交通服务,也满足了国际航线通常较少的京津冀城市群旅客对国际航线的需求。

受惠于京津冀城市群经济不断发展,预计北京首都国际机场的国际旅客吞吐量,尤其是国际航班的旅客吞吐量,将保持稳定。

航空性业务创造稳定收入

重要地理优势保证航空性业务收入

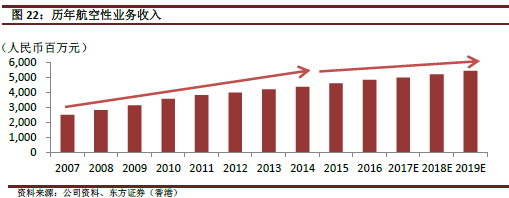

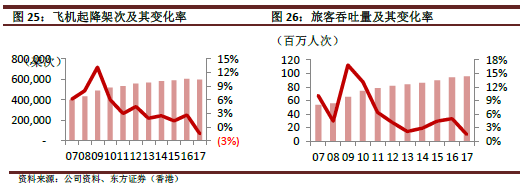

作为位于中国首都的枢纽机场,北京首都国际机场需面对来自国内外旅客流量强劲的交通需求,这极大利好于北京首都国际机场的发展。在此影响下,北京首都国际机场旅客吞吐量及飞机起降架次数录得持续增长,为公司带来了持续稳定的收入。在过去十年里,北京首都国际机场凭借其既有的经营资源,旅客吞吐量及飞机起降架次增幅稳定。受到机场容量的制,未来的增幅将放缓。

容量对于机场业务发展至关重要

航空性业务的增幅同一个机场的机场容量大小及其他可利用飞机及旅客服务资源直接相关。同中国的其他主要机场相比,北京首都国际机场的机场容量利用率保持在较高水平,并在几年前就趋近饱和。然而受机场容量限制,北京首都国际机场虽在飞机起降架次及旅客吞吐量绝对值上领先,但近年来其增幅却维持在较低水平。对此,北京首都国际机场采取扩充机场容量的措施,以带动航空性业务增长。

扩充机场容量推动航空性业务发展

为了进一步扩充机场容量,北京首都国际机场收购母公司资产,以建造三号航站楼,于2008年起投入运营。三号航站楼的设计容量为4,500-5000万人次。然而即使这第三条跑道投入经营,扩充后的机场容量仍无法满足快速增长的航空交通需求。因此,在北京新建一个机场这个计划开始纳入公司发展蓝图,并以付诸实施。新机场预计将在2019年末投入经营,这将为公司创造更多机场容量,缓和当前北京首都国际机场容量使用率趋近饱和的局面。

扩充机场容量以满足北京首都国际机场日益增长的交通需求

自1958年北京首都国际机场投入经营起,其先后经历过三次大规模机场容量扩充工程。随着中国航空产业的迅速发展,航空交通需求日益增长。对此,北京首都国际机场通过建造新航站楼来扩充其机场容量以应对这一需求。如今,北京首都国际机场已建有3个航站楼、3条跑道,各航站楼间可同时协作。位于雄安新区的新机场主要为缓和当前机场机场容量限制所建,预计将于2019年底投入使用。

优化航线结构以拉动进一步增长

容量受限推动业务发展重心的转移

一方面,北京首都国际机场可凭借其可利用的运营资源扩充机场容量;另一方面,北京首都国际机场也开始转移业务重心,以进一步促进航空性业务的增长。就业务重心转化而言,北京首都国际机场开始强化盈利性更强的非航空性业务的发展,与此同时也致力于优化当前经营资源,特别是当前的航线结构,以为航空性业务创造更多增长空间。

优化航线结构以寻求盈利新动力

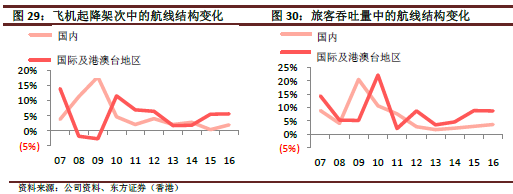

在过去几年里,中国的航空业,尤其是国际航线市场,增幅显着,国际航班旅客流量大幅超过国内航班的旅客流量。由于机场向国际航线的收费近乎为国内航线的两倍,因而国际航线对航空公司和机场而言,利润贡献更大。因此,国际航班被视为机场盈利的主力军,加速航空性业务的增长。

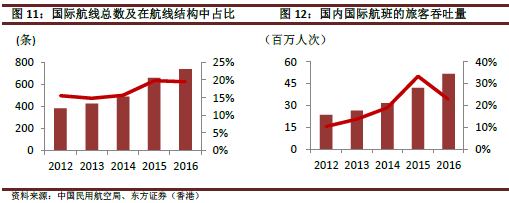

因此北京首都国际机场将其航线结构逐步向收费更高的国际航班上进行偏移,同时适度削减国内航班的班次。同国际航班相比,国内航班往往利润率较低,且受到国内日渐严格的航空流量管制的限制。根据北京首都国际机场数据显示,就其航班组合的飞机起降次及旅客吞吐量而言,随着国内的国际航空需求量的增加,国际及港澳台航线的数量一直保持上升趋势。

2017年上半年,受惠于航线结构的优化策略,其国际航班旅客吞吐量较去年同期取得5.0%的增幅,而同期的国内航班旅客增幅为1.3%。随着中国国际航空交通需求不断增加,国际航空前景极有可能将维持大好局势,成为更强劲的增长动力,推动北京首都国际机场进一步发展。

非航空性业务转为业务重心

非航空性业务的收入来源多样化且增长显著

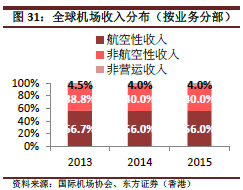

非航空性业务较航空性业务能够产生更高的利润,为机场提供多样化的收入。当旅客流量增幅受机场容量、宏观经济环境、政策管理条例等客观因素所限制时,非航空性业务还能够利好机场业务,扮演盈利驱动力的角色。在全球成熟的大型机场中,绝大部分机场的非航空性业务收入对总收入的贡献逾50%,为机场业务利润贡献的主力军。随着旅客消费能力的不断提升,非航空性业务的贡献将持续且快速提高。

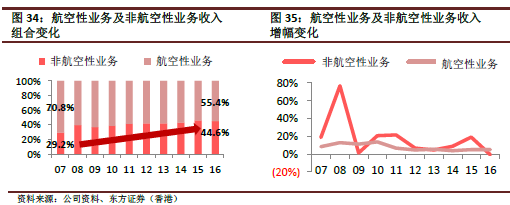

北京首都国际机场非航空性业务逐步赶超航空性业务

随着业务重心因机场容量限制而发生转移,北京首都国际机场开始强化其非航空性业务,尤其是作为核心的特许经营板块。近年来随着国际航线不断增加,拥有较强消费能力的国际旅客数目不断增长的同时,中国消费也在不断升级。在这些因素的影响下,非航空性业务收入将较航空性业务收入增长更快,其占总收入比重也将相应不断增大。

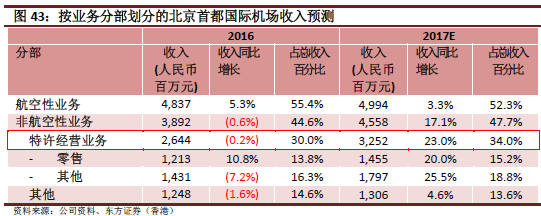

通过以上数据,我们看到2016年北京首都国际机场非航空性业务收入占总收入比重为44.6%,而其2007年的比重仅为29.2%。而北京首都国际机场航空性业务收入占总收入比重则从2007年的70.8%降至2016年的55.4%。在过去十年里,尽管受机场容量限制,北京首地机场的非航空性业务仍保持稳定增长,且同比增幅超过航空性业务。

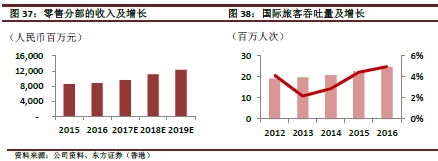

零售业务贡献占比最高

零售为非航空性业务的主要收入来源

零售分部为北京首都国际机场特许经营收入作出最多贡献,占2017年上半年非航空性业务收入约33.4%,收入较2016年同期增长22.9%,其增长主要受到消费能力较高的国际旅客吞吐量增长的带动。免税业务作为零售分部的核心,近年随着中国的消费升级趋势增长较快。2013年中国零售环境低迷导致当年业绩下滑,但随后缓慢回升,近年来增幅显着。

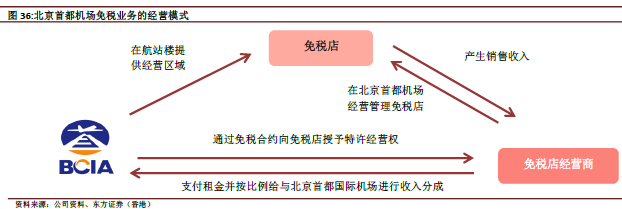

与免税店经营商的进行免税店销售收入分成

北京首都国际机场以特许经营模式与免税店经营商合作,向免税店收取租金,并按约定比例与免税店经营商进行销售收入的分成。随着近年来全球免税市场的发展免税店销售不断增长,零售分部收入近年增长迅速。

出境游客及国际旅客消费能力较高

由于中国出境游升温,加之中国消费者的消费能力持续攀升,带动旅客在机场的消费日益增加。根据Globaldata,2016年全球免税店销售总额达380亿美元,其中,亚太地区机场免税店销售额为148亿美元,占近40%,主要来自中国消费者的贡献。

航线结构的优化为非航空性业务带来增长动力

在公司的优化策略下国际航线不断增加,预计具有高消费能力的国际旅客将继续为北京首都国际机场零售业务作出贡献。

新免税店合约加快零售业务增长

订立收入分成比例更高的新免税店合约

2017年7月,北京首都国际机场与中国两间领先免税零售商中国免税品集团(“中免集团”)及日上免税行(“日上”)分别就二号及叁号航站楼的免税店经营订立新免税店合约,有效期自2018年2月11日至2026年2月10日,为期8年。新合约将为北京首都国际机场带来更高的收入分成比例,几乎相当于10年前订立的现有合约分成比例的两倍。虑及中国免税店销售的未来增长前景,我们预计北京首都国际机场将从中受益。

中免集团领先的市场地位及出色的往绩记录成为重要动力

中国国旅(601888.SH)的全资附属公司中免集团是全球叁大免税零售商之一,及中国唯一一家国有免税业务经营商。其在中国拥有超过200间免税店的零售网络,与全球超过300个奢侈品品牌保持长期合作关系,这为其突出的往绩表现提供了保障。2016年,中免集团经营的免税店销售净利润同比增长约18%,免税店收入增长约9%,毛利率高达46.6%。中免集团作为持有日上51%股份的股东,将助力于北京首都国际机场的免税业务收入保持良好的增长势头。

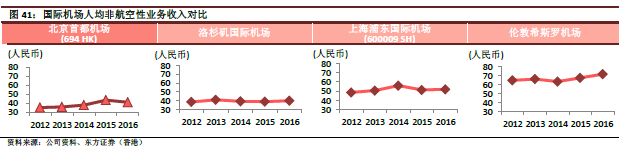

旅客消费能力的巨大增长潜力

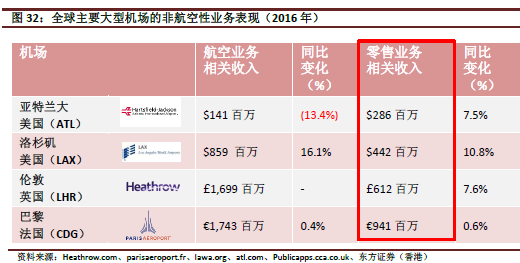

相比其他大型国际机场,北京首都国际机场的人均消费仍有较大的上升空间。北京首都国际机场的人均消费远远低于全球其他一些大型机场。

考虑综合因素,免税店收入将加速增长

得益于较高的收入分成比例及免税店经营商杰出的往绩记录,预计北京首都国际机场免税业务收入将于未来数年加速增长。此外,凭借不断增加的国际旅客、持续增长的中国出境游客、中国政府对免税行业的支持及若干其他积极因素,机场零售收入将加速增长。

成本削减及稳健增长将提升盈利能力

收入将于未来数年保持稳定增长

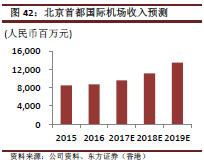

随着北京首都国际机场旅客吞吐量增长,尤其是国际航线旅客吞吐量攀升,我们预计北京首都国际机场2017/2018/2019年收入分别达人民币95.51亿元/人民币111.21亿元/人民币123.25亿元,分别同比增长9.4%/16.4%/10.8%。

非航空性业务将引领整体收入增长

受中国出境旅游热及国际旅客持续增长所驱动,非航空性业务为总收入作出主要贡献,进而刺激北京首都国际机场的零售分部增长。根据公司指引,将于2018年2月生效的新免税店合约令北京首都国际机场收入分成比例提升,预计国际零售业务在2018年将录得逾人民币24亿元的收入,几乎相当于2016年零售收入(人民币12.13亿元)的两倍。

航空性业务增长受机场容量制约

鉴于新机场的资产或不归属于上市公司,故而机场容量仍将是上市公司航空性业务发展的制约因素,然而我们预计航空性业务将随着国际航班增加的航线结构优化策略的积极影响,保持稳定增长,于2017/2018/2019年分别同比增长3.3%/4.2%/4.2%。

预计经营利润率将进一步提高

考虑到公司持续采取有效的成本控制措施,及3年内折旧及摊销将无大幅增加,预计在利用现有的运营资源情况下,北京首都国际机场的经营费用于总收入中的占比,在2017/2018/2019年分别降至62.0%/60.0%/60.0%。自叁号航站楼于2008年投入运营后,经营利润率逐渐保持稳定。我们预计2017/2018/2019年的经营利润率将分别上升至37.4%/39.4%/39.4%。

财务成本缩减推动净利率上升

根据公司指引,公司在短期内将无大额借款,财务成本将逐步稳定下降。我们预计2017/2018/2019年的财务成本将缩减至人民币3.02亿元/人民币1.94亿元/人民币5,900万元,由于收入持续稳定增长,将对净利润产生积极影响。因此,我们预测2017/2018/2019年净利润将分别增加至人民币25.06亿元/人民币31.95亿元/人民币36.52亿元,即同比增幅分别为40.7%/27.5%/14.3%。净利率相应分别提升至26.2%/28.7%/29.6%。

资产负债表稳健,现金充足

经营活动现金流量受零售业务支持大有改善

随着催化剂零售业务支持总收入稳步增长及预计财务成本缩减,过往几年经营活动现金流量持续改善。我们预计未来数年将录得强劲增长,随着净利润进一步上升,2017/2018/2019年经营活动现金流量将高达人民币45.01亿元/人民币53.21亿元/人民币56.75亿元。

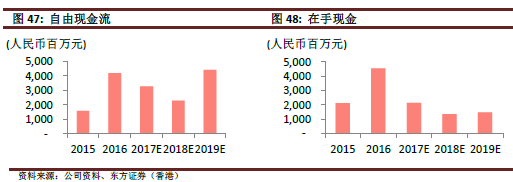

自由现金流有望继续扩大

根据公司指引,2018年之后数年的年度资本支出将保持在人民币10-12亿元,而2017年资本支出的增加主要来自于公司向母公司进行的一项短期资产租赁。融资活动现金流的变化是2017年自由现金流变动的主要塬因,主要是由于短期融资券的到期偿还。其他的资本开支则主要用于机场设施的日常维护及维修。因此,自由现金流预计将从2019年起恢复增长。我们预计2017/2018/2019年自由现金流将分别达人民币32.86亿元/ 23.05亿元/44.41亿元。

预计将于2019年取得净现金头寸

公司正在清偿2016年11月发行、2017年到期的人民币25亿元的短期融资券债务。此外,向母公司取得用于3号航站楼资产收购的借款将继续于未来数年偿还。根据公司指引,由于短期内并无大额资本支出需求,我们预计2017/2018/2019年的现金余额将分别上升至人民币21.34亿元/人民币13.48亿元/人民币14.64亿元,并将随着收入的增长而上升。预计2017/2018年的净负债率将降至19%/13%,2019年将取得净现金头寸,现金余额为人民币14.64亿元,净现金流量为人民币1.64亿元,未来的现金流将维持充足的状态。

可持续及稳定的派息率

北京首都国际机场历来坚持稳定的派息政策,派息比率稳定在40%左右,但2008年3号航站楼资产收购引致大额借款时除外。根据管理层的指引,公司未来数年仍将保持40%的派息率,为股东带来可观回报。我们预测2017/2018/2019年每股股息分别达人民币0.231元/人民币0.295元/人民币0.337元。

首予“买入”评级,目标价为15.4港元

基于DCF模型的目标价为15.4港元

我们对北京首都国际机场首予买入评级,目标价为15.4港元。我们采用DCF模型对北京首都国际机场进行估值,考虑其反映公司长期增长概况及现金流的可持续增长。考虑到国际航线及非航空性业务的增长动力,尤其是免税业务的广阔前景,我们假设加权平均资本成本率为8.1%。

我们根据DCF模型得出目标价15.4港元,相当于21.5倍/17.7倍2017年/2018年预测市盈率,较目前股价有27.1%的上升空间。

1.加权平均资本成本率8.1%乃假设无风险利率为5.0%,市场风险溢价为9.4%,Beta系数为1.0。并采用永续增长率3%。

2.航空性收入的增长将手机场容量的限制,而增速放缓,然而国际航线的高收费和免税业务对非航空性业务的收入贡献,将成为未来的增长动力。预计随着新机场在2020年之后的运营步入轨道,当前机场的增长亦将维持稳定。

北京首都国际机场的独特地位及稳定增长令资产净值折让率低至0%

我们对北京首都国际机场估值模型采用0%资产净值折让率,我们的结论是基于以下考虑:

1.领先及独特的市场地位:即使面对容量扩充的约束,北京首都国际机场作为全球第二大机场,在中国占据重要独特地位,强劲的客流量保障将令其收入保持长期增长。

2.非航空性业务为增长动力:受到航线结构优化及中国出境游热的带动,预计国际旅客将增长,即将生效的新免税店合约,在全球尤其是亚太地区免税店经营表现良好的环境下,通过为公司提供较高的收入分成比例,将成为公司未来增长前景的双引擎。

同业公司估值比较

我们将北京首都国际机场与若干上市机场进行比较,同业公司估值比较列表如下。北京首都国际机场目前股价相当于20.9倍2017年预测市盈率,较同业平均值折让23.7%。我们的目标价为15.40港元,相当于21.5倍/17.7倍2017/2018年预测市盈率。历史市盈率及市净率标准差图显示北京首都国际机场目标股价远远超出其历史平均市盈率及市净率。(编辑:张鹏艳)