从47港元的高位跌至3.6港元,用了两年的时间,而上周五一根大阳线试图扭转趋势,熊途漫漫的豪华车经销商品牌美东汽车(01268)企稳了吗?

实际上,近两年来新能源品牌竞争激烈,传统车企为保持竞争力积极推出高端品牌,蔚来、理想以及极氪等高端品牌不断吞噬传统豪华车的市场份额,而豪华车经销商为了消化库存,以牺牲利润进行了大幅的折扣优惠。2022年以来,行业经营环境变差,收入增速放缓,盈利大幅下滑,这也导致了投资逻辑生变。

值得注意的是,由于传统豪华品牌国内地位动摇,部分品牌开始减少国内供应,比如保时捷自6月起开始削减对中国市场的供应,这对拥有该品牌的经销商影响较大。美东汽车主营核心品牌包括宝马、雷克萨斯以及保时捷,收入相对韧性,但盈利波动则比同行大的多,高位下杀跌幅近90%,远高于同行。

面对激烈的竞争环境,美东汽车该如何破局?

受高端新能源车冲击,传统豪华车品牌分化

智通财经APP了解到,传统豪华品牌正面临着严峻的挑战,高端新能源品牌的崛起让多数豪华品牌车感受到了“威胁”,2023年明显出现分化。以前三季度来说,BBA(奔驰宝马奥迪)相对韧性,但销量仅实现单位数的增长,而雷克萨斯、保时捷、林肯以及英菲尼迪等豪华车品牌均呈双位数下滑。

奔驰、宝马及奥迪前三季度销量分别为59.8万辆、58.9万辆及51万辆,同比分别增长2.49%、3.24%及5.06%,合计销量169.7万辆,贡献豪华车品牌超过70%,其他品牌份额较低,销量普遍下滑,不过也有特例,比如路虎就实现逆势双增。豪华及进口品牌整体依旧严峻,根据乘联会,库存预警为56.6%,高于警戒线。

高端新能源品牌在豪华品牌的价格带不断渗透,倒逼降价潮,促销政策下主流车型降至20-30万区间,带动部分豪华品牌反弹增长。反观国产高端品牌,主流车型价格带上移,40-45万国产新势力品牌销量同比增长超过60%,其中以理想为代表,抢走BBA的潜在客户,实现销量持续翻倍。

其实豪华品牌也在积极通过新能源化来和国产品牌扳手腕,尤其是BBA,新能源车型销量保持双位数的增速,但由于产品力不足,在三电系统、车机以及智能化方面远不如国产高端品牌,故而被市场称之为“杂牌”车。虽然被市场诟病,但豪华车积极改变策略,比如通过合作方式弥补缺陷,如奥迪和智己的合作。

随着行业竞争进入深水区,豪华车品牌分化趋势将更加明显,价位较高的消费群体本来就小众,还要面临客户流失的风险,预计继续走下坡路,而积极转型的品牌,比如BBA,价位灵活调整,则大概率能够扭转趋势,带动豪华品牌渗透率的提升。而这定价压力丢给了豪华车经销商,行业难言乐观。

保收不保利,美东盈利持续下行

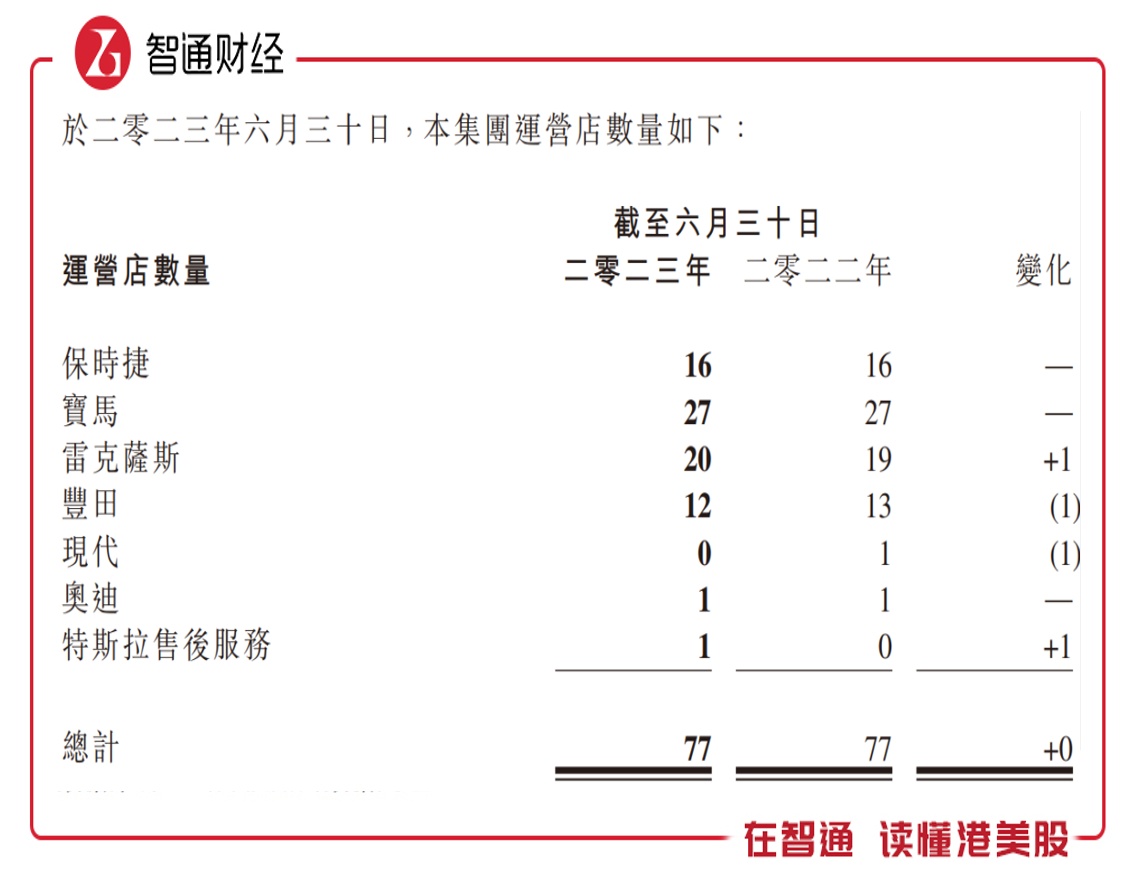

美东汽车在港股豪华车经销商里算规模较小的(相比于中升及永达),但经销的品牌并不少,包括宝马、雷克萨斯、保时捷、奥迪等豪华品牌,此外还有丰田及现代等中端品牌,其中宝马、保时捷及雷克萨斯是三大核心品牌,往年合计收入占比乘用车收入均超过80%,2023年上半年占比89.3%。

截止今年6月,该公司共有77家4S店,其中宝马、保时捷及雷克萨斯分别为27家、16家及20家,合计占比81.8%。在门店策略上,该公司坚持单城单店模式,通过并购及新建保持三大核心品牌门店稳定,陆续关掉中端品牌门店,并积极融入当下新能源潮流,新开一家特斯拉售后服务店。

从以往业绩看,2021年之前,美东汽车的单城单店模式一直都是行业的参照范式,主要体现在收入及利润双增,增速远高于行业水平,运营效率也比同行高,库存周转率更是在同行中遥遥领先,其豪华车的毛利率四年提升2.7个百分点。然而2022年后,为保住销量,价格战下豪华车利润率出现了显著下滑,2023年上半年整体毛利率下降至7.1%,净利率仅为0.27%,下半年优惠促销政策下利润率预计不会高于上半年,全年各项利润率指标将为2013年以来最低水平。

此外,该公司存在减值风险,主要为在去年4月花了37亿元买下了追星7家保时捷门店,今年保时捷品牌整体在国内并不好卖,若需求下滑趋势延续至明年,对其门店经营可能带来影响,从而产生一定的减值准备。该公司雷克萨斯行业表现同样不理想,两个品牌门店就占了36家,占比接近一半。

不过美东汽车账上躺着很多钱,截止今年6月,现金加上定期存款就有超过30亿元,而负债率处于合理区间,足够该公司实施“休养生息”政策。价格竞争加速行业洗牌,该公司面临的不仅有同行的竞争,还有高端新能源品牌的产品替代,明年盈利预计不会很乐观,但充裕的账上现金可以保证稳定的派息水平。

风险点仍存,短期熊势难扭转

今年豪华车品牌销量低迷,市场份额有一定下降,去库存仍是经销商主要的工作,而部分品牌减少国内的进口供应,意味着接下来豪华车品牌面临更严峻的挑战,高端新能源车的替代效应重塑豪华车的定义。以理想为代表的国产“豪华”新能源品牌,搅动着BBA及其他传统豪华车的市场蛋糕。

对于经销商而言,由于产品都是通过品牌商供应,单一品牌依赖较高的经销商非常被动,业绩受品牌景气度影响较大。美东汽车对品牌依赖度是比较高的,宝马、保时捷以及雷克萨斯三个核心品牌就有两个景气度下行,业绩持续性增长恐有担忧,而促销势必导致盈利继续下行,基本面不再是“小而美”。

实际上,美东汽车也在积极转型,调整品牌矩阵,从售后服务端切入新能源车市场,先开了特斯拉的售后服务店,后续有望和更多的新势力开设独立4S店。从同行来看,包括中升及永达在内,也大力布局新能源高端品牌,新能源业务将成为业绩新增长点。上文谈到美东汽车账上资金较为充裕,这或许将是其切入新能源赛道的关键。

美东汽车派息稳定,年平均派息率超过30%,不过面对持续走熊的市值,该公司却未有回购动作,导致了投资者持股信心不足。值得注意的是12月15日,股东FIDELITY FUNDS增持333.4万股,占比总成交达20%,导致股价大涨,可见外部大资金参与者度低,多数投资者仍处于观望状态。市场担心该公司核心品牌的业绩影响,以及盈利持续走弱,中短期熊势或难扭转。