在A股的大消费产业中,酒企是人气最高的板块,亦是价值投资的集中地。但酒企的上市空窗期已长达七年之久,习酒、郎酒、贵州国台酒业、酒仙网、西凤酒等多次尝试冲击A股均已失败告终,且名品世家与宝德股份的并购亦被叫停。于2018年12月成功登陆创业板的华致酒行(300755.SZ)则是以酒品连锁销售为主营业务,而非酒的生产制造。由此可见,A股对酒企的IPO确实明显收紧。

在此背景下,酒类企业纷纷探寻新出路。而珍酒李渡(06979)迈出了第一步,其于今年4月27日成功在港挂牌上市,打破了酒企IPO的空窗期,对未上市酒企而言意义重大。但截至目前,珍酒李渡已跌破发行价。

华鑫酒业则另辟曲径,欲冲击美股IPO。智通财经APP了解到,在今年3月21日向SEC递交了公开版的招股说明书后,华鑫酒业的控股公司Oranco,Inc已于11月27日第四次更新招股书,其欲以“ORNC”为代码申请在纳斯达克上市。

但值得注意的是,在最新的招股书中,华鑫酒业下调了发行股份数量。此前公司申请以每股4-5美元的价格发行220万至330万股股票,但目前公司发行股份数量已下调为200万股,至多筹集资金1000万美元。

发行股份的下调是否意味着华鑫酒业赴美IPO的遇冷?纳斯达克又能否给予华鑫酒业合理的估值?这都是投资者最为关心的话题。但决定上述问题答案的,还是华鑫酒业的基本面。从其招股书,可对华鑫酒业的价值管中窥豹。

向自有品牌白酒聚焦,业绩起伏波动较大

于1977年在内华达州成立的Oranco, Inc通过其附属公司华鑫酒业在中国从事营销、销售及分销淡香味中国白酒的业务。据招股书显示,早在2013年时,华鑫酒业便专注于分销及销售汾酒,这为公司的发展带来了巨大商机,不仅形成了有效的营销策略,并建立了广泛的分销渠道。

至2016年10月,为打造新增长点,华鑫酒业凭借已有的分销渠道的协同优势拓展了进口葡萄酒分销业务,在中国销售及分销从西班牙及新西兰进口的葡萄酒。

不过,华鑫酒业目前已战略性缩小进口葡萄酒分销业务,只销售库存中的葡萄酒,这是因为公司认为中国进口葡萄酒市场在价格和质量方面缺少市场标准,造成不公平竞争。未来待市场状况有所好转,公司将适时恢复进口葡萄酒分销业务。

此外,基于多年经验的积累以及对中国白酒市场的深入了解,华鑫酒业逐渐将业务重点从营销和销售转向推出自有品牌的淡香风味中国白酒,这其中就包括了大缸酒、小缸酒、晋水谣、一清二储、72变等品牌。

在定价方面,华鑫酒业的大多数自有品牌白酒的价格是每瓶500毫升30元至300元。由此可见,华鑫酒业的自有品牌白酒主要是面向于中低端消费市场。

基于上述经营业务的变化,华鑫酒业目前有三大业务分部,分别是自有品牌淡香型白酒的销售、汾酒的分销、以及进口葡萄酒的销售,2022财年(截至2022年6月30日止12个月)时,该三大业务的收入占比分别为84.5%、11.7%、3.8%。而至2023财年上半年,自有品牌白酒销售收入占比已达100%,剩余两项业务收入占比为0。

从业绩来看,华鑫酒业波动较大。2022财年时,华鑫酒业的收入增长5%至1594.54万美元。其中,自有品牌白酒的销售收入增长14.8%,汾酒产品销售增长23.8%,这两大产品收入的增长,对冲了进口葡萄酒产品销售收入大幅下滑68.9%。而进口葡萄酒产品收入的下滑与公司战略性收紧该业务有直接关系。

但在自有品牌白酒以及汾酒产品销售收入增长的同时,毛利率却有明显下降。其中自有品牌白酒的毛利率从63.5%下降至51.2%,这是因为市场竞争剧烈,公司无法将原材料价格的上涨向下游客户转移,导致收入成本增加。汾酒分销的毛利率从70.3%下降至59.4%,这是因为不同产品组合导致的毛利率变化。这两大产品的整体毛利率也从64.3%下降至52.2%,再叠加进口葡萄酒业务的收缩,这使得公司毛利下滑16.4%至827.4万美元。

毛利明显下滑的同时,华鑫酒业报告期内开展了新的广告活动,这使销售及营销费用大幅增加328.7%至376.83万美元,这令公司盈利能力进一步承压,期内净利润大跌62.5%至191.37万美元。

进入2023财年前三季度(截至3月31日止9个月),华鑫酒业聚焦于自有品牌白酒的销售,汾酒分销、进口葡萄酒分销已未录得收入。且自有品牌白酒在新的推广活动的带动下收入大增62.5%,这抵消了另外两大业务的暂停运营,使公司整体收入仍同比增长10.7%。

值得注意的是,得益于华鑫酒业将原材料成本成功向部分客户转移以及公司对生产成本的控制,报告期内自有品牌白酒的毛利率从46.2%回升至59.6%,这带动自有品牌白酒的毛利增长109.6%,公司整体毛利亦增长29.6%。

由于华鑫酒业暂停了汾酒及进口葡萄酒的分销,在一定程度上抵消了自有品牌白酒营销费用的增长,因此期内销售及营销费用仅增长了14%,公司的净利润也因此大增58.1%至337.47万美元。

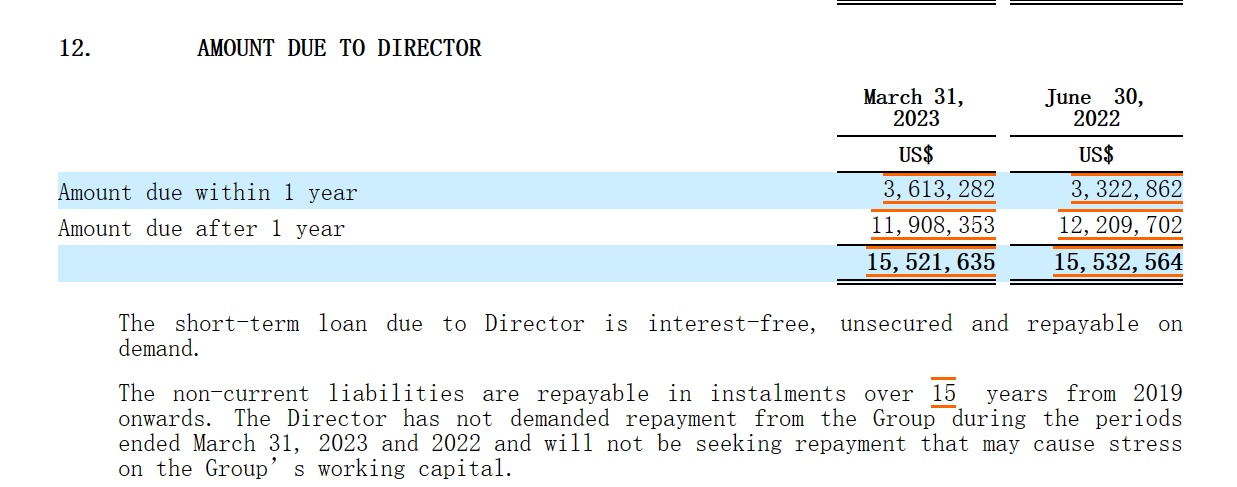

从资产结构来看,截至2023年3月31日,华鑫酒业的总资产为3664.74万美元,总负债为1651.55万美元,资产负债率为45%;且总负债中有1552.16万美元应支付予董事的无息贷款,这是自2019年起由董事借给公司分15期偿还的无息贷款在负债项下的结余。可见,公司的负债处于正常水平。

行业供给侧改革带来经营挑战,企业成长性仍有待观察

白酒行业虽然在A股大消费板块极具人气,但从产业趋势来看,我国当前的白酒行业已进入调整期,并非所有品牌的白酒企业均能随行业成长。

此前艾媒咨询在其发布的《2023年中国新锐企业家白酒消费洞察白皮书》中表示,近年来我国白酒行业已从以往的普涨阶段进阶到挤压式的增长阶段。在目前白酒板块的存量竞争时代,市场表现出两极分化加剧的局面,行业龙头增速明显。尤其在消费升级趋势的助推下,次高端白酒企业的增长势头愈发强劲。

从长期来看,随着白酒行业加速推进供给侧结构性改革,去产能和调结构的逐步深化,行业总体呈现产出规模稳中有降、产出效益逐步提升的新特征。艾瑞咨询表示,预计2026年中国白酒市场规模有望首次突破万亿大关。

据业内人士分析,白酒行业将持续转型升级,中国白酒消费升级将进一步深化,品质化、健康化消费成为新的趋势。未来白酒行业将继续推进以高品质为核心的供给侧改革,从渠道、产品等方面持续优化创新,不断满足消费者对美好生活的需求。

从产业趋势来看,在酒业供给侧结构性改革的产业浪潮下,次高端品牌以及高端品牌最为受益,而一些产能过剩、缺乏创新和品牌竞争力的中小型酒厂的市场份额或将受到挤压,这对于华鑫酒业而言,是一种挑战。

从业绩的深层次角度也能印证华鑫酒业当前经营的不容易。其2022财年因无法向下游转嫁成本而导致毛利率大幅下滑,2023财年上半年虽然各项指标均有大幅改善,但净利润大幅增长的其中一部分原因是因为另外两项业务的暂停使得销售及营销费用增长相对平缓,后续仍需观察公司收入增长是否需要大额销售及营销费用开支做支撑或将影响公司盈利水平。

此外,华鑫酒业的客户集中度相对较高亦值得投资者重视。华鑫酒业的大多数客户为下游批发分销商,而其依赖于其中的几个大客户。据招股书显示,截至2023年3月31日止九个月,华鑫酒业前五大客户的收入占比分别为20%、18%、11%、11%、10%,合计高达70%。过于依赖头部客户,会让公司的潜在经营风险上升。