日前,证监会发布《上市公司监管指引第3号――上市公司现金分红(2023年修订)》(以下简称《现金分红指引》),进一步健全上市公司常态化分红机制,提高投资者回报水平。《现金分红指引》推动提高分红水平,进一步优化分红方式和节奏,同时也加强引导合理分红。《现金分红指引》的实施,将有助于推动上市公司增强投资者回报,更好引导公司专注主业,促进市场平稳健康发展。

这背后,也在传递对于高分红企业投资价值的认可和肯定。

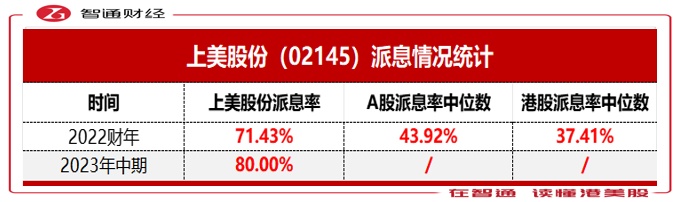

举例来看:在港上市美妆龙头企业上美股份(02145),其高派息、高成长带来的极为可观的投资价值——自去年底上市以来,上美在2022财年进行首次分红,1.4亿元净利润现金派息1亿元,派息率达71.43%,远超A股与港股派息率中位数。2023年中期,公司派息进一步提高,1亿元净利润现金派息8000万元,派息率达80%。

高股息、高成长,此时投资价值尽显

在资本市场方面,稳健的股息回报,彰显出公司对利润及未来的现金流具备充足信心。

假设按照净利润80%比例派息,按照中金预期超3.47亿元净利润,上美现金派息将不低于2.78亿元,比照公司市值计算,上美股息率有望突破3.4%。叠加公司业绩的高成长性,一方面股息率会被进一步提高(假如股价没有大幅增长),另一方面投资的增值也值得期待。与同行进行比较,贝泰妮股息率1.18%,水羊股份股息率0.63%,珀莱雅股息率0.97%,显然上美的股息率位居行业前列。

分红指标持续向好,叠加良好的盈利能力,上美未来将以持续且稳定的分红来回馈股东,防御属性的优势也将为投资者有效对冲风险,长期收益可观,极具配置价值。

在二级市场,业绩是上市公司最好的试金石。结合近期业绩表现,上美股份旗下韩束品牌11月GVM突破5亿大关,位居抖音11月美妆品牌榜首,同比增长578.47%,销量206.2万件。坚挺的业绩也让上美股份备受青睐。wind数据显示:上美股份2023年一致预期收入超过36亿元,净利润超过3亿元,同比增长约110%。

中金研报指出,现阶段韩束品牌在抖音渠道表现亮眼,且外溢到其他平台带来自然搜索,带动天猫、京东及线下渠道增长提速。该行认为,上美股份旗下主品牌韩束拐点向上趋势确立,多品牌矩阵布局助推中长期成长。同时,该行也在分析中指出,上美股份较当前股价有较大上行空间,持续看好上美股份投资价值。

事实上,投资的回报率除了EPS、股息率与估值溢价这个维度外,还可按照内在价值与成长价值来区分。今年以来,上美股份收入、利润均呈现较高增速,股价的表现显然远低于内在价值的增长,意味着其后续成长已留足了空间。

结合各大研究所及wind一致预期数据,据可比公司来看,以PE作为估值指标,A股头部同业平均值为56.58倍,在港股上市的上美股份处于快速发展期,目前45倍PE(TTM)25倍PE(2023E)有较高折价。另外,根据公司销售收入、盈利能力、业务发展仍有较大成长潜力,并有望成为行业标杆的趋势来推算,上美股份股价应在34港元左右,迄今为止仍有57.41%的上涨空间,其成长后劲已是不容小觑。

综上所述,行业人士判定,上美股份作为稀缺的港股上市国货护肤龙头企业,在大市波动的情况下,依然以过硬的基本面、上行的股价和不断延展的价值空间,都向市场传递强烈的价值信号,并持续获得投行关注,现阶段无疑是布局上美股份最好的时机。

盈利顶线持续推高,未来增量奠定

高股息策略的底气,源自于上美股份多年积累的三大能力:多品牌的造血能力,持续迭新的渠道能力,以及不断投入的自主科研能力。

目前,上美股份以韩束、一叶子和红色小象三大品牌为核心阵地,多个新品牌协同发力,形成颇具竞争力的多品牌矩阵。多品牌策略为上美股份的发展带来了出众的抗风险能力,不同品牌的差异化定位,也让上美股份覆盖更宽价格带、更广消费群体,让业绩的多点攀升成为可能。

在核心品牌韩束持续爆发的同时,上美股份的新增长点同样跑出了成长“加速度”。2022年5月,新品牌newpage一页上市,1年内便实现快速增长和业绩突破,2023年上半年销售额超过2022年全年的2倍。这些新兴的业绩增长曲线,也在助力上美股份业绩稳健向上,持续推高企业盈利的顶线。

不仅如此,全渠道迭新有望成为其价值延展的“关键密码”。早年上美是做线下CS渠道起家,上万网点覆盖全国,短期内令韩束品牌家喻户晓;随后入局天猫等传统电商渠道,进一步沉淀品牌心智;再到如今在抖音稳坐第一,收获流量的红利……渠道结构的不断优化,背后反映的是企业的超强的学习能力和敏锐的捕捉流量风口的能力,其对应的消费者粘性也将得到极大的巩固,进而反哺公司良性成长。

更难能可贵的是,上美股份凭借强大的科研能力支持,以不同品类的产品进一步切入细分市场,并以此拓宽成长边界,奠定企业穿越更长周期的稳固基础。

回溯以往,上美股份从2003年企业创立之初就前瞻性地布局自主研发,2016年行业盛行代加工之时,就开始布局基础研究,是国货化妆品基础研究的先驱。半年报显示,仅2023年上半年,上美股份就新申请专利40项,新获授权专利7项。

总体来说,从短期看,上美股份用高股息分配、高速成长的营收、较强的盈利能力等业绩亮点自证了公司的投资价值。从长期看,丰富的品牌矩阵、加速扩张的渠道版图、创新研发赋能力,无疑将促使其在行业中越走越远,业绩更上一层楼。