整个CXO行业显然经历了一次短期阵痛,泰格医药(03347)也不例外。

从二级市场表现来看,泰格医药虽然在10月底股价回升迅速,但在之后的11月初出现快速的股价反转,在11月8日盘中触顶50.5港元后,泰格医药股价持续快速下跌,并在12月11日盘中跌至33.5港元,触及公司上市以来的股价新低,并且若不考虑12月5日小幅收涨的情况,公司股价已经连续12个交易日收跌。

这一股价表现背后,既体现了极具挑战的宏观经济环境对全球生物医药上游供应商带来的压力,也体现了二级市场对于CXO赛道的保守甚至恐慌的情绪。

业绩符合预期也难逆环境向上

实际上,从此前披露的Q3财报来看,泰格医药的表现还是可圈可点,符合市场预期。

从单季度来看,泰格医药在今年第三季度营收为19.40亿元,同比增长7.05%;公司当期净利润约4.91亿元,同比增长19.05%;但扣非净利润为4.05亿元,同比下降3.75%。

而从前三个季度数据来看,公司实现营收56.5亿元,虽然同比仅增长4.5%,但这主要由于其新冠疫苗项目临床试验减少影响表观收入增速,若剔除该等项目后,公司临床试验技术服务收入同比增长超40%。

在财务业绩稳定增长背后,是泰格医药稳定增长的临床试验相关业务,公司项目管线数量也在不断增长。

从分部业务来看,公司临床试验技术服务业务(CTS)当期实现稳定发展,前三季度实现收入32亿元。根据此前公司披露的半年报信息,截至2023年6月30日,泰格医药正在进行的药物临床研究项目为772个,同比增长27.18%。并而今年上半年公司I/II期临床项目仍占大头,但III期及以后的较去年底增加33个,这也是公司今年上半年业绩恢复增长的主要原因。

另外,临床试验相关服务及实验室服务(CRLS)在今年前三季度实现收入24.5亿元。并且根据半年报信息,截至上半年,公司现场管理正在执行项目1776个,实验室服务项目5002个,数据管理与统计分析服务项目859个。

而在利润端,随着新冠过手费影响逐步消褪,今年三季度泰格医药的毛利率达到41.17%,已连续四季度环比改善。所以总体来说,在当前不确定的大环境中,泰格医药的整体业绩还处在复苏状态,但这似乎依然挡不住来自下游市场的阶段性冲击。

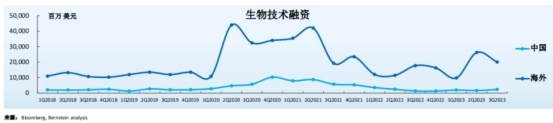

从下游景气度来看,海内外创新药行业尚未从“融资寒冬”中完全复苏。从下图可见,海外生物技术融资在2020Q1至2021Q3经历高景气度阶段后在2022年和2023年迅速回落,随在今年Q1、Q2季度出现复苏迹象,但Q3季度海外生科的融资环比上半年还是出现回落。

只是在国内市场,由于国内CXO企业的海外订单履约需要周期,因此下游景气度波动对CXO带来的变化会出现一定滞后。

另一方面,国内一级市场医疗健康投融资活动强度仍在波动,景气度有望持续修复。2022Q3以来国内一级市场投融资情绪略有回暖,2022年、2023前三季度国内医疗健康融资总额分别为1458.9亿元(-58.5%)、850.2亿元(-25.1%),融资事件数分别为1091件(-24.3%)、962件(+12.1%)。

不过,当前二级市场市场场内资金主要交易短期且当下增量资金有限,此时市场上出现的利空信息,都可能引起机构的恐慌踩踏,加之存在外资的无差别止损,便会压低行业整体估值。而对于个股而言,这种短期下行压力并非符合预期的业绩就能实现对冲。

CXO周期波动能否突围?

由于CXO是一个全球化充分竞争的行业,复盘海外龙头当年在下游波动时穿越周期的历程,或许为国内CXO赛道寻找到一个可行的突围方向。

据智通财经APP了解,2008年在金融危机影响下,也曾出现Biotech融资下滑,致整体需求端萎缩的情况,而此次下游的需求萎缩导致多家跨国CXO企业2009年收入同比下滑。

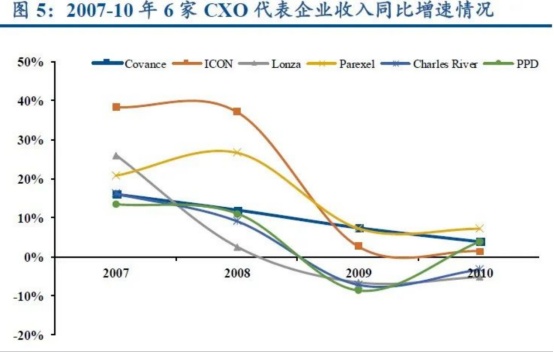

不难看到,下图中各家CXO企业业绩在2008年同比增速变化与2007年同期相比并不明显,主要是执行在手订单的原因。因为全球投融资金额以及大药企研发投入的减少对CXO收入的影响会滞后1年,这也就导致CXO企业2009年收入和利润同比增速出现较为明显的下滑。

在财务数据背后,若将CRO企业2007-2009年报中各项细分业务进行了拆分,可以发现受到下游行业波动影响较大的主要是CXO企业的临床前业务。例如Covance临床前实验室服务收入同比增速从2008年的11%下滑到2009年的-9%,CharlesRiver临床前业务同比增速从2008年的4.7%下滑到2009年的-21%。

但值得一提的是,CXO企业聚焦后期项目的大临床业务相关收入仍然是保持较为强劲的增长。例如Covance临床开发服务和临床实验室服务同比增速都保持两位数增长,而Parexel和ICON临床开发服务收入同比增速虽有下滑,但在2009年迅速恢复并分别保持8%和12%增速。

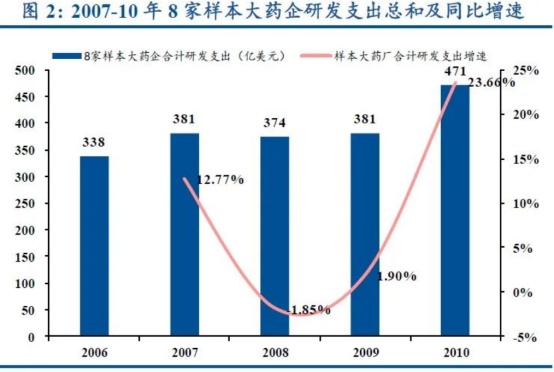

对应下游研发企业的数据,2007-2009年8大药企总体研发投入保持稳定,或为继续保持对临床后期等核心药品投入力度但缩减大量早期项目投入导致。

从以上数据不难总结出跨国企业穿越周期的经验:充足的在手订单能够延后风险,而聚焦后期项目推进则有助于相对稳定渡过市场周期波动。

从泰格医药半年报披露的新增项目进度来看,去年下半年新增的多数为I/II期项目,临床III期及往后总计261个,较2022年6月底仅新增23个。这在一定程度上拖慢了业绩增长节奏。

此外,今年上半年公司I/II期临床项目仍占大头,但III期及以后的较去年底增加33个,这也是公司今年上半年业绩恢复增长的主要原因。另一方面,截至2022年,泰格医药新增合同金额96.73亿元,与上年同期新增合同金额基本持平,截至2022年末,公司累计待执行合同金额达137.86亿元,同比增长20.88%。加上特定疫苗项目的开展抬高了同期基数,因此就能下半年公司业绩仍旧能有所保障。

值得一提的是,与其他大多数CRO企业所不同的是,泰格医药在医药领域的投资不容忽视。在利润端,泰格医药在今年前三季度投资类资产新增18.61亿元,其中公允价值变动增加7.1亿,净新增投入11.51亿,这显然已经成为一项不可忽视的资产。

整体来说,若倚靠业务端的增长,泰格医药还是能够稳定穿越目前的波动性周期,只是在二级市场方面,股价影响因素不仅仅只有公司自身的业务发展情况,与宏观市场环境以及CXO行业波动都有不小关系,短期内泰格医药要谈估值修复并不容易。