智通财经APP获悉,在经历了近几年的冲突之后,华尔街交易员与美联储如今基本保持了同步。随着美联储官员们正策划一场一度难以相信的经济软着陆,交易员们押注重大的货币政策转向即将到来。

美联储在周三的政策会议上连续第三次决定维持关键利率不变。美联储在本次会后决议声明中指出,联邦公开市场委员会将考虑“任何”更多政策紧缩所需的多个因素,这是此前声明中未出现的词汇。这是美联储发出的迄今最明确的信号,暗示其历史性的紧缩行动已经结束。

除了决定维持利率不变外,最新公布的点阵图显示,美联储将明年的降息幅度上调了50基点——对2024年年末的利率预期从5.125%调整至4.625%,这意味着美联储认为明年将有三次25基点的降息(即全年降息75基点)。这一调整幅度比华尔街预期的要更为鸽派,华尔街普遍预期点阵图会暗示明年有50基点的降息。

与此同时,美联储对经济的预测描绘出了一副“软着陆”场景。一方面,美联储将2024年的PCE通胀率及核心PCE通胀率预期均下调至2.4%,2025年PCE通胀率预期从2.2%降为2.1%、核心PCE通胀率预期从2.3%调高到2.2%;2026年两项预估值皆维持2.0%。另一方面,美联储对明年的经济增速进行了小幅下调,同时保持了对接下来三年失业率的预期不变。

市场进一步扩大了对美联储降息幅度的预期,预计明年将降息125个基点。此外,交易员目前认为美联储在明年3月首次降息的可能性为72%,高于周三早些时候的49%,预计明年5月降息的可能性为94%。

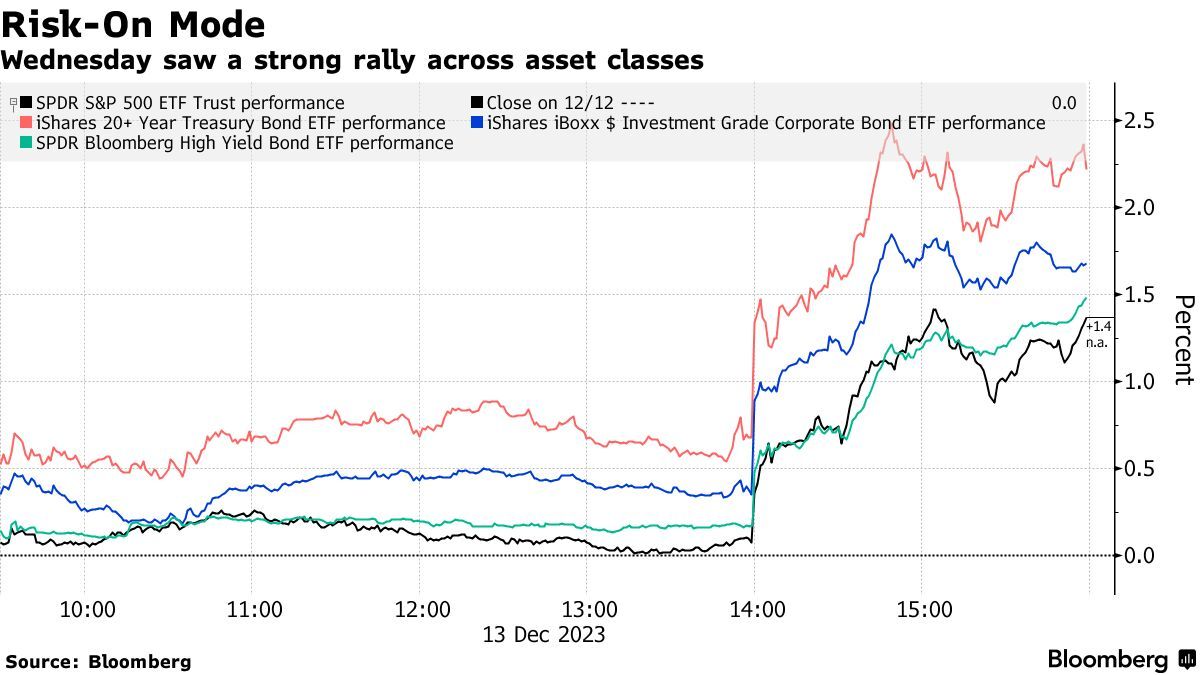

美联储意外放鸽引发了近年来最大的市场全面反弹之一:美股周三大幅上涨,道指收涨1.40%,报37090.24点并创下历史新高;纳指涨1.38%,标普500指数涨1.37%。COMEX 2月黄金期货涨2.5%,报2043.1美元/盎司。此外,美债收益率全线走低,其中,2年期美债收益率跌30.6个基点报4.433%,10年期美债收益率跌18.4个基点报4.021%。美元指数跌0.83%报102.95,非美货币普遍上涨。追踪投资级公司债、垃圾债和大宗商品的ETF也出现上涨。

交易员们兴高采烈地宣称,美联储主席鲍威尔在仍在扩张的商业周期中确保反通胀轨迹的努力取得了胜利,这为安全和风险资产最近的涨势增添了新的弹药。

美国投资机构50 Park Investments的创始人Adam Sarhan表示:“这是华尔街的一次巨大范式转变,几十年来最激进的加息周期即将结束。”“美联储不再将通胀作为头号公敌来处理。”

当然,没人能保证周三的反弹将持续下去。如果未来出现几次意想不到的通胀或就业数据,交易员或被迫改变做法。但在周三,华尔街几乎没有人受到这种担忧的困扰。

前纽约联储主席William Dudley表示,鲍威尔的言论“基本上是火上浇油”,“鲍威尔谈到了货币政策的长期滞后,但金融状况比几个月前要宽松得多”。

嘉信理财首席固定收益策略师Kathy Jones表示:“在我对2024年的展望中,我对明年的固定收益市场相当乐观。我认为10年前美债收益率会降至4%,在发生经济衰退的情况下可能会降至3.5%。”

随着欧洲央行和英国央行周四公布利率决议,全球市场将很快有更多机会押注潜在的货币支点。鉴于美联储最新的点阵图,现在的争论可能变成,交易员是否走得太远、太快了?

有“新债王”之称的DoubleLine Capital创始人冈拉克(Jeffrey Gundlach)不这么认为。他表示,在美联储给出新的降息预测后,10年期美债收益率明年将继续降至3开头的低区间。“我们将看到收益率曲线反转。我们仍将看到债券上涨。我们已经突破了趋势线,而趋势线下还有很大的空间。”