在赞誉与质疑声音交织中,“燕窝第一股”——燕之屋(01497)于“双12”迎来了在港股市场的首个交易日。

行情显示,燕之屋股价在12月12日以10.5港元开盘后冲高至10.7港元,较发行价最高上涨10.3%。随后“镰刀”漏出了“獠牙”,股价遭遇快速“砸盘”,12日盘中一度转跌。12月13日,燕之屋股价低开低走盘中一度下跌逾12%。

要知道,燕之屋此次IPO公司全球发售3200万股,公开发售部分认购额高达83.63倍,国际发售部分认购额为1.27倍。投资者积极“打新”,犹如在中华饮食文化中存在了400多年的燕窝,被很多人奉为珍馐。在评价燕窝的另一端,也有人认为吃论克卖的燕窝是交“智商税”,不乏“不是燕窝吃不起,而是鸡蛋、银耳更有性价比”的评价。据此,市场对燕之屋股价的分歧似乎在情理之中。

“三板斧”成就燕窝第一股

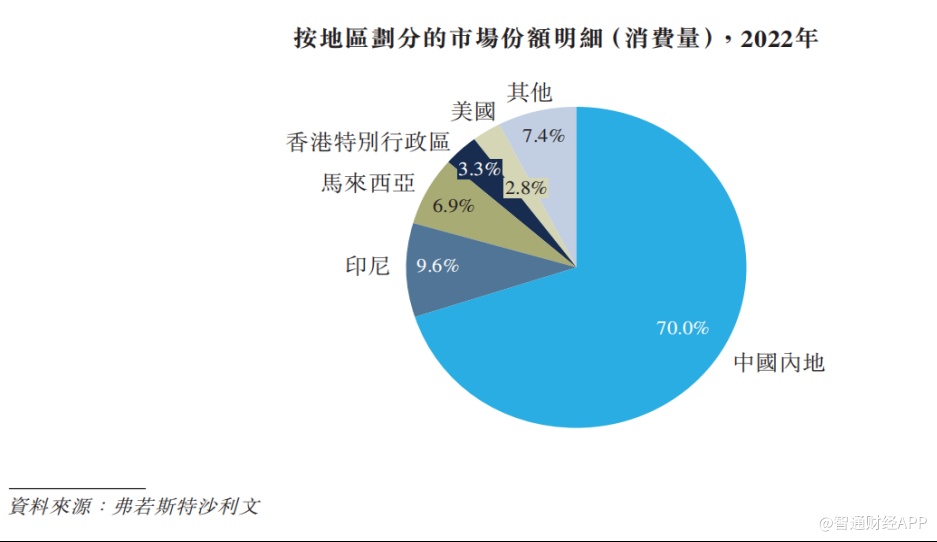

当然,观点始终是观点,未必是事实。关于燕窝的一条基本事实是,其在中国人的食谱中已经存在数百年。另根据弗若斯特沙利文的报告,于2022年,就消费量而言,仅中国就占全球燕窝消费量的70.0%,成为全球最大的燕窝消费国。

在此背景下,成立于1997年的燕之屋,仅用了20余年的时间便成长为“燕窝龙头”,成为“燕窝第一股”,体现了公司打造品牌有“两把刷子”。

据智通财经APP了解,原料燕窝的生产地主要集中在东南亚国家,掌握原材料供应者,在行业发展早期往往是产业链的“权力中心”。终端消费市场的从业者,更多扮演的是渠道商、品牌商的角色,由于行业进入门槛较低,产品同质化严重,要想行业“权力中心”向下游转移绝非易事。

弗若斯特沙利文报告显示,中国燕窝行业较为分散,有超过10000名参与者。激烈的竞争之下,品牌商需要建立高知名度、高辨识度的品牌,方能助力消费者降低筛选成本,以此获得较高市场份额。据智通财经APP观察,燕之屋在成长过程中,有三大重要的战略选择包括:积极变更商业模式、大手笔营销投入、品牌高端化。

燕之屋在创立初期在厦门双丹马销售干燕窝产品。随着人们生活节奏加快,公司在2002年在中国市场上推出现炖燕窝“现点、现吃、现炖、现送”的商业模式。2012年,公司发明并推出碗装燕窝产品系列(“碗燕”),并为市场上率先实现燕窝产品的工业化批量生产的公司之一。

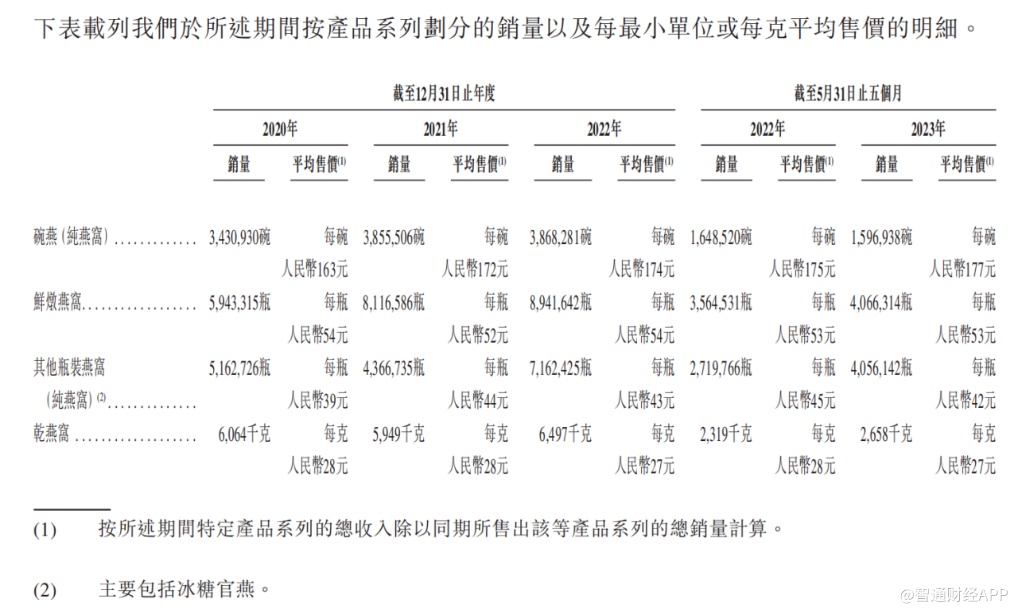

目前,燕之屋的产品主要包括纯燕窝产品、“燕窝+”产品及“+燕窝”产品三种类别,250个SKU。其中,率先进入消费者心智的“碗燕”成为了公司第一大单品,2020年至2022年“碗燕”的销售收入分别达到了5.59亿元、6.61亿元、6.72亿元,对应收入占比为43%、44%、38.9%。

据智通财经APP观察,“碗燕”的成功很大程度得益于公司对营销的重视。招股书数据显示,2020-2022年,燕之屋的销售及经销开支分别为3.17亿元(人民币,下同)、3.98亿元、5.04亿元,三年时间仅销售费用便超过了12亿。其中,广告及推广费支出分别达到了2.36亿元、2.69亿元、3.26亿元,三年该项目的总计支出高达8.31亿元。

燕之屋每年投入数亿元营销费用,并不仅仅是“广而告之”,同时也为了打造高端品牌形象。例如,公司在招股书中披露,计划在一线城市建立综合体验门店;在北京、上海、厦门及深圳等城市的主要机场枢纽及高铁站设立品牌形象店;在核心商圈、高端购物中心等繁华地区,推出燕窝甜品店、燕窝下午茶店提升燕之屋高端品牌形象。另外,公司还邀请赵丽颖担任品牌代言人。

燕之屋通过打造高端牌可以规避同质化竞争,与此同时还有利于公司产品抢占有利的“价格空位”。招股书显示,燕之屋“碗燕”产品每碗的平均销售价格从2020年的163元/碗,提升至2023年前5个月的177元每碗。2022年,碗燕产品系列有54个纯燕窝SKU在售,2022年碗燕系列的纯燕窝产品的标准价格介于每碗198元至598元。

“碗燕”产品销售“量价齐升”,助力燕之屋业绩快速增长。2020-2022年间,燕之屋实现收入13.01亿元、15.07亿元、17.3亿元,期间复合年增长率为15.3%;净利润1.23亿元、1.72亿元、2.06亿元,对应复合年增长率约为29.2%。

高增长可持续性疑虑等解

值得注意的是,燕窝产品售价越来越高,关于吃燕窝没有性价比的言论也甚嚣尘上。其原因之一是燕窝原料价格在持续下降。据燕之屋招股书,中国进口溯源原料燕窝的价格从2017年的12.6元/克下降至2022年的8.6元/克。反观燕之屋干燕窝平均售价,仍然能够稳定在27-28元/克的水平。由于原材料价格下降,燕之屋毛利率从2020年的42.7%提升至2022年的50.8%。

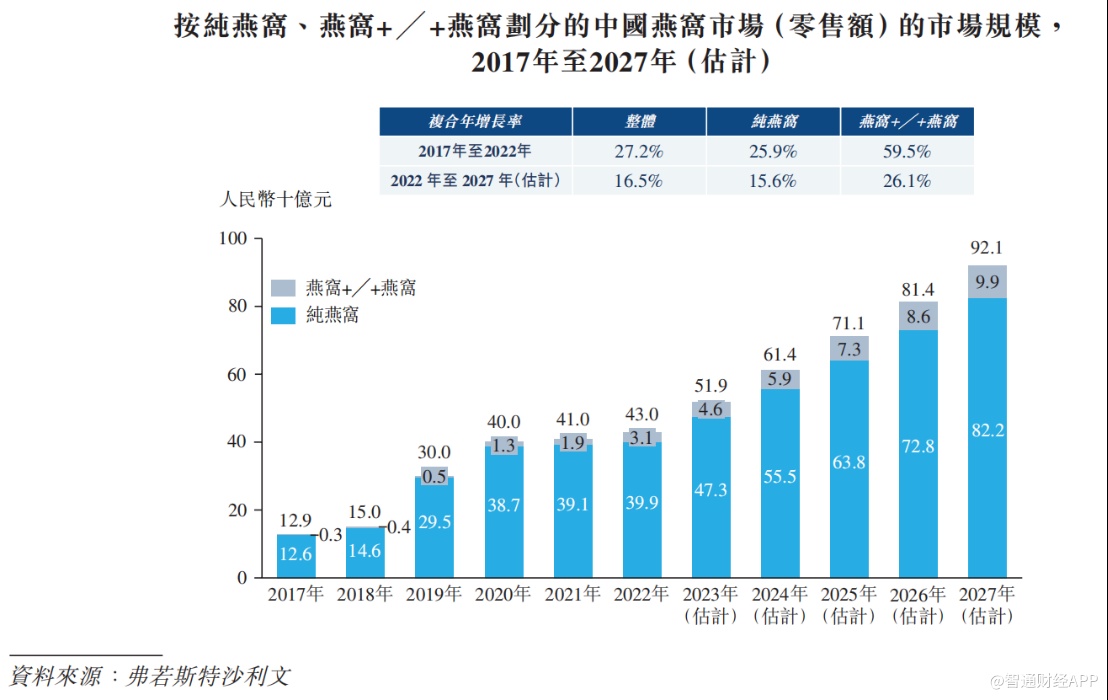

燕之屋产品销售毛利率及业绩高增长能否产期维持,是公司需要在未来回答的问题。根据弗若斯特沙利文报告,按零售额计,燕窝产业的市场规模以27.2%的复合年增长率由2017年的129亿元增长至2022年的430亿元,并预期于2027年将达到921亿元,自2022年至2027年的复合年增长率预期将为16.5%。可见市场规模增速预计将明显下滑。

另一方面,近年来“性价比”已经成为消费者选购商品的一大关键词。例如,面对价格动辄上万的羽绒服,部分消费者已经转投到更具性价比的“军大衣”门下。再比如,量贩零食的悄然崛起,开始倒逼高端零食品牌良品铺子“降价求生”,而三只松鼠也喊出了“高端性价比”的口号。以此类推,在竞争激烈的燕窝市场,品牌定位的“硝烟”还将弥漫。

另一个需要关注的点是,燕之屋真正的竞争也对手也许并不是其他品牌的燕窝,而是不断变化的“客户需求”。招股书显示,中国燕窝市场的主要市场驱动因素之一是消费者越来越注重美与健康,并将燕窝产品视为功能性食品。

弗若斯特沙利文报告显示,美与健康产品包括营养食品、护肤品、护发产品及化妆品。按零售额计,中国美与健康产品市场以6.6%的复合年增长率由2017年的6,303亿元增加至2022年的8,658亿元,并预期 于2027年将达致11,739亿元,自2022年至2027年的复合年增长率预期将为6.3%。以2022年零售额计燕窝产品占美与健康市场份额不足5%。

以燕之屋为代表的燕窝品牌如何降低替代品的威胁,如何提高消费者转换成本,是一道必答题。高额的营销费用能彻底解决这个问题吗?恐怕未必。