在木浆价格不断攀升新高的大背景下,卫生纸领域龙头的维达国际(03331)于近日交出了业绩下滑的成绩单,资本市场也立即出现了一丝恐慌的情绪,维达国际于业绩公布当日在香港举办了业绩发布会,会上也对市场上一些忧虑进行了正面回应。

业绩下滑引发市场担忧

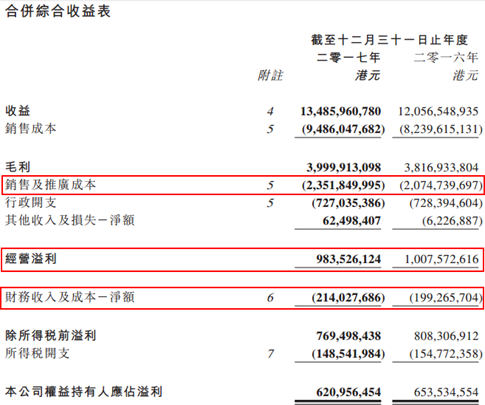

毛利率下滑基础上,再叠加销售和财务费用增加,公司净利润出现收窄状况。2018年1月26日,维达国际发布全年业绩公告称,公司2017年全年总营收同比增长11.9%至134.86亿港元(单位下同),但是由于毛利率下降2.0个百分点至29.7%,使得毛利仅上升4.8%至40亿元。

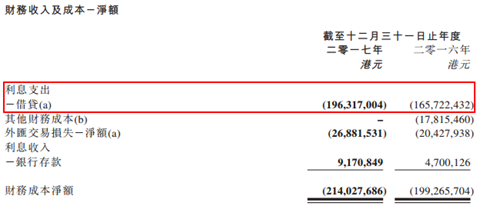

之后加上销售及推广成本同比增加13.36%至23.5亿元,公司在其他收入同比增加近7000万元的基础上,经营溢利仍实现同比下降2.4%至9.84亿元,再叠加利息支出增加引起的财务收入进一步下滑,最终导致净利润收窄5.0%至6.21亿元,净利润率下降0.8个百分点至4.6%。

受此消息影响,资本市场出现一丝恐慌情绪。智通财经APP了解到,1月26日当日开盘,维达国际股价迅速下挫,立即就打出了当日-5.8%的最低点,最终收跌至-3.35%,当日近88万股的成交量和1315万元的成交额,是前一交日的6.2倍。

期间公司在香港举办了业绩发布会,并就市场的一些疑虑作出了正面回应。

行情来源:富途证券

成本控制和产品涨价是市场最关心的问题

短期内公司或将继续面对成本压力。市场首要关心的问题,当属公司是如何看待木浆价格大涨带来的成本压力。维达行政总裁麦焘表示,回顾期内木浆价格达到历史高位,属意料之外,暂时还未见有下跌迹象,预料短期内会继续面对成本压力,2018年第一季度毛利率或继续受压,但是不排除今年行内会有部分小型竞争者消失,相信成本压力不会长期存在。

维达2018仍有涨价计划,公司表示行业或达成共识。行政总裁麦焘表示,2017年10月开始已经向市场释放加价信号,今年第二季起将全面落实,平均加幅约4%至5%,未来会否再加价则要视乎木浆价格走势及市场反应。麦焘同时透露,其实行业整体低价存货已经用光,相信其他对手均要调高价格,因此相关纸品涨价或能达成行业的共识。

主席李朝旺表示,2017年集团成本面对木浆价格周期上升的挑战,2018年会透过推动产品多元化、推动消费升级,以及调整营销策略等应对,并且会把上升的成本转嫁消费者。

管理层表示2018年有信心改善毛利率问题,并借着10周年之际增加派息。行政总裁麦焘表示,受益于人口老龄化和消费升级,2018年个人护理产品占总收益将保持在19%,公司纸巾业务或会出现良好增长,因此有信心在2018年改善全年毛利率。同时,2017年正是维达上市十周年,公司将派发末期息每股14港仙,全年派息比率会增加7.7个百分点至36.1%,并且未来还可能继续增加,派息比率会维持25%至30%区间。

另外,管理层表示,2018年集团的资本开支将达到14亿,其中主要开支是用于产能的增加,公司将在2018年下半年于湖北及阳江合共增加18万吨产能,至年底总产能可达128万吨。(文/江松华)